Данные ЦБ за декабрь 2022

@DomusVerusСумма кредитных договоров (лимиты)

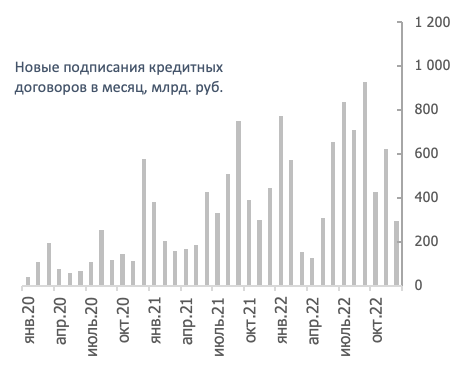

Лимиты по рынку проектного финансирования составили по итогам года 12.1 трлн руб. Все видели бесконечно растущий график на сайте ЦБ (а кто не видел обязательно посмотрите), но нас больше интересуют ежемесячные подписания новых кредитных договоров, очищенные от раскрытий. Они выглядят так:

То есть было 2 приступа гиперактивности – один длился всю вторую половину 2021 года, а второй – после начала СВО. Между ними – инсульт весны 2022 года. В декабре – традиционное ускорение, но не в декабре 2023 года. Скорее всего рынок замер и ожидал что будет со льготной ипотекой. Судя по предварительным данным января, снова пойдем на север.

Кроме гросс-подписаний, из цифр по лимитам вряд ли можно что-то извлечь – это странноватая метрика, на которую слабо влияют раскрытия/погашения. Например, возьмем проект из 10 очередей лимитом 90 млрд руб. При подписании его лимит будет считаться, как 90 млрд, и при строительстве последней очереди 90 млрд., а сразу после его ввода станет ноль. Хотя никакой производственной логике это не соответствует, ОСЗ будет колебаться «пилой» от нуля до 9 млрд.

Поэтому этот показатель и дальше будет куда-то расти.

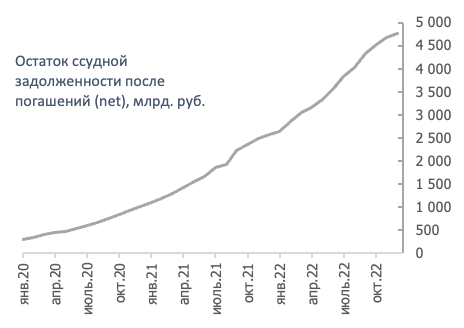

Остаток ссудной задолженности (ОСЗ)

Остаток ссудной задолженности (net) по итогам года остановился на отметке 4,76 трлн. С учетом раскрытий остановился, а без учета раскрытий (gross) даже и не думал останавливаться.

Нетто показатель (с учетом раскрытий) приближается к своему естественному потолку, после которого он будет слабо расти в зависимости от изменения портфеля в строительстве и инфляции.

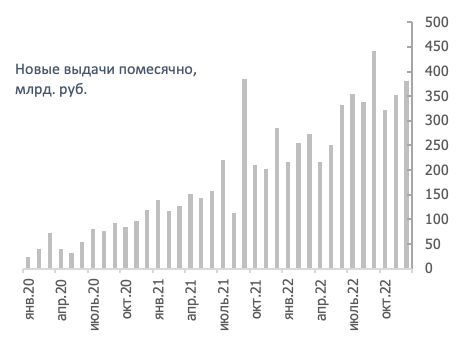

А новые выдачи ведут себя так:

Так происходит как раз из-за двух обострений либодо, обернувшихся волнами подписаний и запусков крупных новых проектов в конце 2021-го и, особенно, в Н2 2022 года. Некоторое время, где-то около года, эту тенденцию будет не сломить, даже при замедлении подписаний новых кредитных договоров в 2023 году.

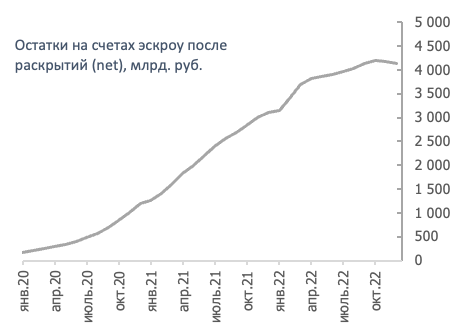

Остатки на счетах эскроу

Если net показатель ОСЗ как-то там «замедляется», то при беглом взгляде на net показатель остатков на эскроу обывателя может хватить (некоторых телеграмм-авторов уже хватил) кондратий.

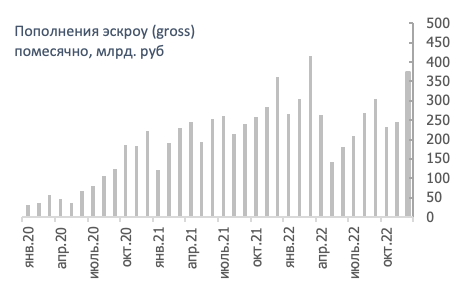

Продажи встали, эскроу не наполняется, слышим мы со всех сторон. Но если очистить от раскрытий, то помесячные пополнения эскроу выглядят так:

Ну то есть да, был волнительный период весной, но дорога ложка к обеду, на данный момент это в прошлом. Ну и обратите внимания на продажи в декабре 2022 г (376 млрд) – это второй результат в истории.

Тут следовало бы сделать отступление и вернуться к любопытной теме предыдущих записок о природе жилой недвижимости, ее свойствам commodity и анти-commodity, но

мы это сделаем позже в одной из следующих записок.

В сухом остатке – спрос на недвижку упал на 20% относительно рекордного 2021 года, но он все еще неплох. Мы где-то на «естественных» уровнях 2018-2019 годов, правда сейчас с господдержкой.

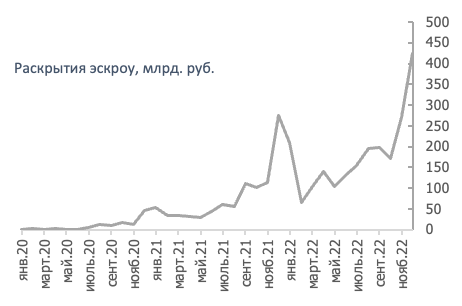

Виновник всех недоразумений – раскрытия эскроу. Они действительно огромны в декабре 2022 г. – 424 млрд. руб.

Но вряд ли раскрытия сохранят такой же темп прироста. Сейчас раскрываются проекты с очень хорошей маржой – проданных по высоким ценам и большой долей затрат, понесенных в 2021 году до скачка цен. Поскольку маржа будущих проектов начнет снижаться, не будут так быстро расти и раскрытия.

Все равно это представляет вызов для ликвидности банков, имеющих большую долю проектного финансирования на балансе.

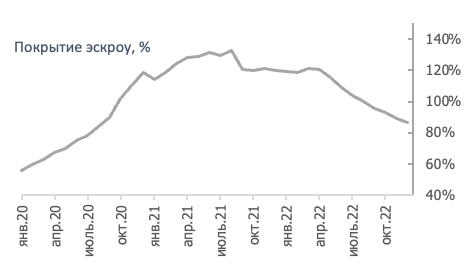

Ну и напоследок про показатель «покрытие долга остатками эскроу». Он тоже способен напугать.

Сейчас он составляет 87% падает по 2% в месяц в основном из-за фактора раскрытия старых маржинальных проектов и 20%-го замедления продаж новых. Но темпы его падения замедлятся к асимптоте о коло 70% - именно столько сейчас составляет покрытие продажами новых выдач и именно там мы и должны оказаться.

____________________

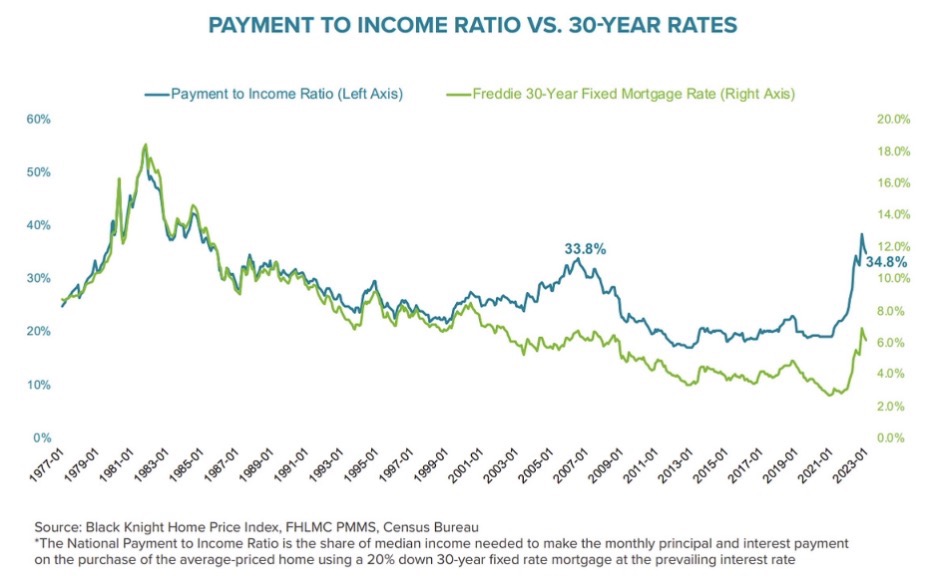

Когда-нибудь задумывались много или нет вы платите по ипотеке?

Скорее всего вы взяли льготную ипотеку и больше ни о чем не беспокоитесь.

А вот американцы, у которых большая часть ипотеки по плавающей ставке, беспотоятся.

Средняя ставка (зеленая линия) выросла с 3% до 6%, а доля платежа в доходах (синяя линия) почти удвоилась.

Интересная тема, сделаем себе засечку.