📌 Danaher Corporation разбор

💡Рассмотрим одну из крупнейших и успешнейших компаний из отрасли производителей медицинского оборудования. Эмитент поставляет компоненты и оборудование для производства вакцин, тест-систем и прочих продуктов, связанных с covid-19 и биофармацевтикой в целом. Определим ключевые адресные рынки и долю эмитента на них. Выясним, за счет чего Danaher сможет продолжить рост в будущем.

🔎 Тикер #DHR

О компании 🗒

🇺🇸 Danaher – американская многопрофильная корпорация. Ведёт свою деятельность в трёх сегментах: life sciences, диагностика и экологические и прикладные решения. Разрабатывает, производит и продает продукты и услуги в сфере медицины и промышленности в 60 странах мира. Компания была основана в 1969 году под названием Diversified Mortgage Investors, а в 1984 году сменила его на Danaher Corporation. Вышла на биржу NYSE в 1970.

Сегменты бизнеса:

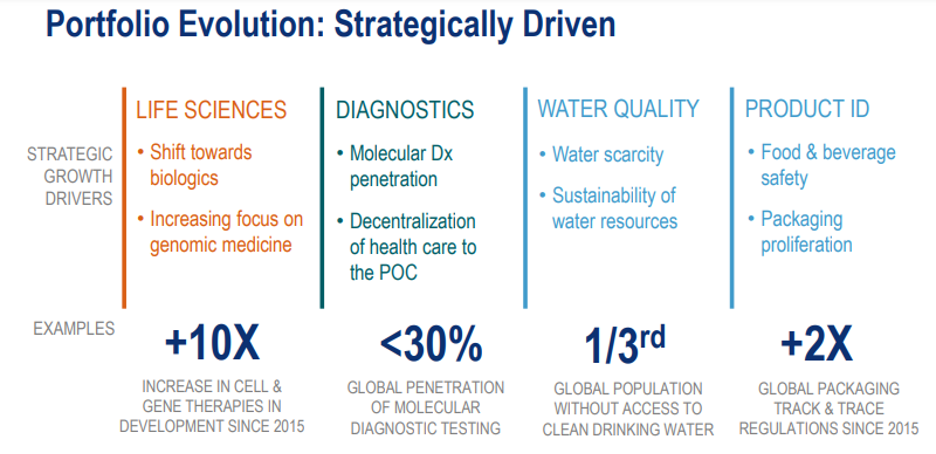

📍 Life sciences – предлагает решения и оборудование для клеточного анализа, приборы (масс-спектрографы, микроскопы и т.п.), а также расходные материалы для биохимии, геномики и иммунологии.

📍Диагностика – поставляет системы химии, иммуноанализа, микробиологии и автоматизации, а также оборудование и дополнительные материалы для диагностики пациентов (реагенты, программное обеспечение), в т.ч. и для диагностики covid-19.

📍Экологические и прикладные решения – специализируется на предоставлении оборудования и программного обеспечения для оптимизации управления водными ресурсами (тестирование, очистка, измерение и минимизация расхода воды) в различного вида помещениях, а также инструменты для упаковки (кодирование и маркировка, управление цепочками поставок, контроль качества, дизайн упаковки).

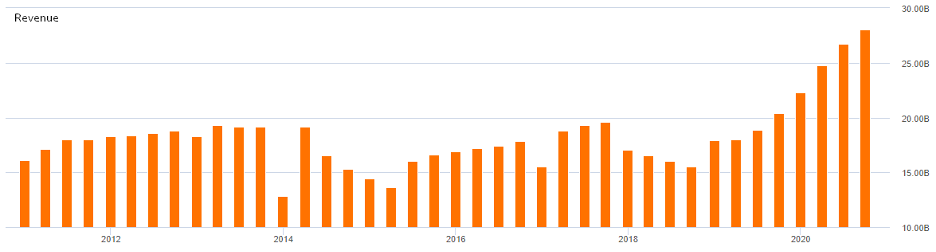

Структура выручки TTM: 28,1 b$ (+37,6% г/г)

📍Наука о жизни: 14,4 b$ (+57,1% г/г; 51%)

📍Диагностика: 9,1 b$ (+28,6% г/г; 32%)

📍Экологические и прикладные решения: 4,6 b$ (+9,5% г/г; 17%)

🌎 Северная Америка: 11,1 b$ (+31% г/г; 39,1%)

🌎 Западная Европа: 6,7 b$ (+40,7% г/г; 23,8%)

🌎 Другие развитые страны: 1,5 b$ (+25% г/г; 5,5%)

🌎 Быстрорастущие рынки: 8,8 b$ (+25,7% г/г; 31,6%)

📌 Финансовые показатели

❇️ Капитализация 233 b$

❇️ За 5 лет котировки выросли на 334%, отрасль на 300%

❇️ За год акции выросли на 45%, отрасль на 36%

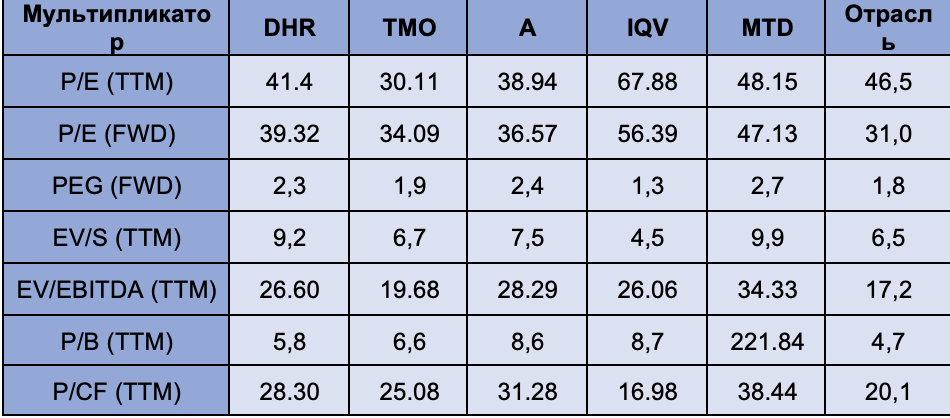

❇️ P/E 41,4, среднее по отрасли 46,5

❇️ P/S 8,2, среднее по отрасли 7

❇️ P/B 5,8, среднее по отрасли 4,7

❇️ Выручка за 5 лет выросла на 81,3%

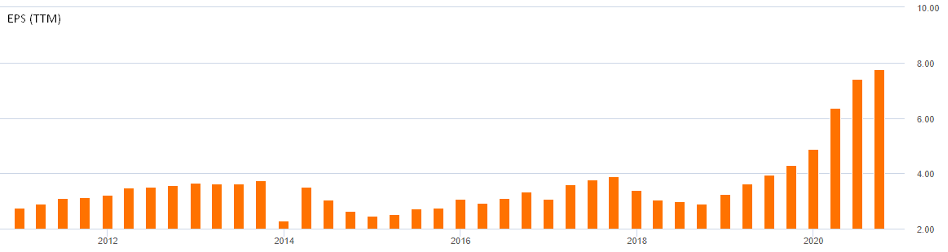

❇️ Чистая прибыль за аналогичный период выросла на 135,2%

⛔️ Debt/Equity составляет 54,3%. Ликвидные средства 2,6 b$, долг 23,6 b$

❇️ Дивидендная доходность 0,26%. Payout Ratio 10,3%. Наращиваются 10 лет. CAGR за 5 лет 11,5%.

📌Прогноз на 2021 год

💰Рост выручки на 27-31% до 28,35-29,3 b$.

💰EPS 9,2-10 $ (+85-101% г/г)

Преимущества 👍

1️⃣ Целевые рынки

С приходом пандемии Danaher не потеряла долю рынка, а упрочила свои позиции в индустрии. Главным катализатором роста финансовых показателей и, соответственно, котировок стало подразделение «Life sciences». В 2021 году рынок биотехнологических реагентов и наборов оценивается в 358 b$ и, согласно Precedence Research, к 2030 году достигнет 987,4 b$ (CAGR 11,4%). Взрывной рост обусловлен, прежде всего, пандемией covid-19. Биофармацевты и прочие участники рынка продолжают наращивать производство антител, биоподобных препаратов и других биологических продуктов, а эмитент поставляет этим организациям необходимые комплектующие для их производства. На данный момент корпорация занимает ~4,2% данного рынка. Ожидается, что к 2024 году доля DHR увеличится до 6,1%.

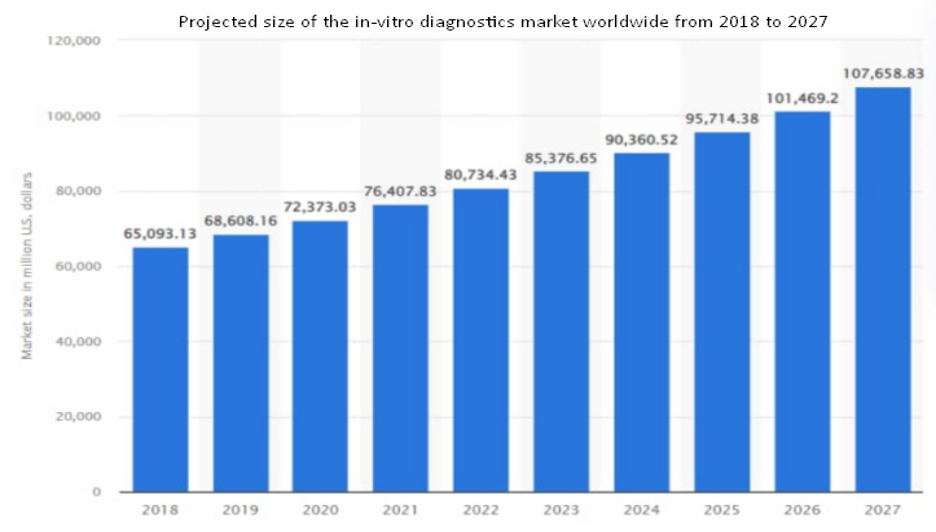

Рынок in-vitro диагностики (вне организма, в пробирке), по оценкам The Insight Partners, к 2027 году вырастет до 107,6 b$ c 65,1 b$ в 2019 (CAGR 4,5%). Диагностика in-vitro позволяет обнаруживать заболевания. Это может быть как обычный анализ крови, так и исследование ДНК. Динамика роста индустрии может иметь более высокие темпы за счёт спроса на ПЦР-тесты и быстрое тестирование для диагностики covid-19. Ранее ожидалось, что сегмент «Диагностики» увеличит своё присутствие на рынке с 10,4% в 2017 до 11,1% в 2024. Однако под влиянием коронавируса и череды приобретений рыночная доля к 2024 году может вырасти до ~14%.

Компании, входящие в корпорацию в сегменте «Life Sciences», в последнем квартале показали отличные результаты. Выручка Cytiva и IDT поднялась более чем на 40%, доходы SCIEX и Beckman Coulter выросли на 30%, а выручка Pall Life Sciences на 22%. Cepheid из сегмента «Диагностики» даже с учётом снижения объёма тестирования в Соединённых Штатах продемонстрировала в третьем квартале рост поставок тестов SARS-CoV02 на 40% кв/кв.

2️⃣ Сделки M&A

За последние 5 лет Danaher потратила на приобретение новых активов более 35 b$. Было поглощено 14 компаний. В марте 2019 года объявили о крупной сделке с General Electric на общую сумму в 21,4 b$. Эмитент приобрёл подразделение Cytiva, которое производит оборудование, программное обеспечение и расходные материалы для исследования, открытия и производства фармацевтических препаратов. Ожидается, что новое подразделение будет иметь долю в 7-8% от общих продаж компании в 2021 году. В общем росте выручки корпорации в этом году доля Cytiva составит 11%.

В августе 2021 была поглощена Aldevron за 8,8 b$. Организация производит высококачественную плазмидную ДНК, мРНК и белки для биофармацевтических компаний. Аналитики считают, что покупка выгодна для Danaher, поскольку корпорация не была ранее представлена в этой сфере. Глобальный рынок плазмидной ДНК, по оценкам Allied Market Research, будет иметь CAGR 24,9% в следующие шесть лет (до 4,98 b$ в 2027). При этом за последние три года конкуренты (Thermo Fisher, Catalent и Charles River) также покупали компании, производящие плазмидную ДНК. Помимо Aldevron, до декабря 2021 эмитент потратил ещё порядка 1,1 b$ на приобретение 9 предприятий.

В связи с крупными поглощениями и оптимизацией бизнеса Danaher провела несколько выделений (продаж) своих подразделений. В июле 2018 было объявлено о выделении стоматологического бизнеса в отдельную компанию, стоимостью 2,8 b$ (получила название Envista). Осенью 2019 года компании Sartorius AG было продано подразделение по биомолекулярной характеристике, оборудованию для хроматографии и смол, микроносителей и стандартов валидации частиц за 750 m$. Кроме того, некоторые специалисты предполагают, что было бы целесообразно выделить сегмент «Экологические и прикладные решения» (EAS) в отдельную компанию, чтобы Danaher смогла сосредоточиться на медико-биологическом бизнесе. К тому же темпы EAS ниже, чем остальных сегментов (выручка +7% г/г за 3 квартал 2021), а экологический и водный бизнес сейчас привлекают инвесторов, поэтому Danaher могла бы выручить за этот сегмент более 30 b$.

Благодаря приобретениям Danaher получила выход практически на все ключевые рынки «Life Sciences» и «Диагностики».

3️⃣ Финансовые показатели

Последние 4 года эмитент показывает стабильные темпы роста финансовых показателей. CAGR выручки за данный период составил 17,1%, а прибыли 25,6%. При этом основной вклад в рост доходов вносят развивающиеся рынки (Восточная Европа, Азия, Латинская Америка и др.). Так, в 3 квартале 2021 года общая выручка увеличилась на 23% г/г, а развивающиеся рынки показали рост в 25% г/г. С 2017 доля развивающихся рынков в общей выручке выросла на 16% (4,3 п.п.) до 31,6%. Значительно выросла рентабельность бизнеса за аналогичный период:

📍EBITDA margin с 23,8% в октябре 2017 до 34,4% в октябре 2021;

📍Net margin с 13,4% до 21%;

📍ROE c 9,7% до 14,2%;

📍ROA с 5,2% до 7,1%;

📍LFCF margin с 15,1% до 19,7%;

Достичь таких результатов удалось благодаря выделению стоматологического бизнеса и успешной интеграции поглощённых компаний. При этом необходимо учитывать, что пандемия внесла порядка 20% в общий рост финансовых показателей в текущем году. При этом по итогам 3-го квартала FCF составил 6,8 b$, показав рост на 29,6% г/г или на 141,3% за 4 года.

4️⃣ Новые продукты

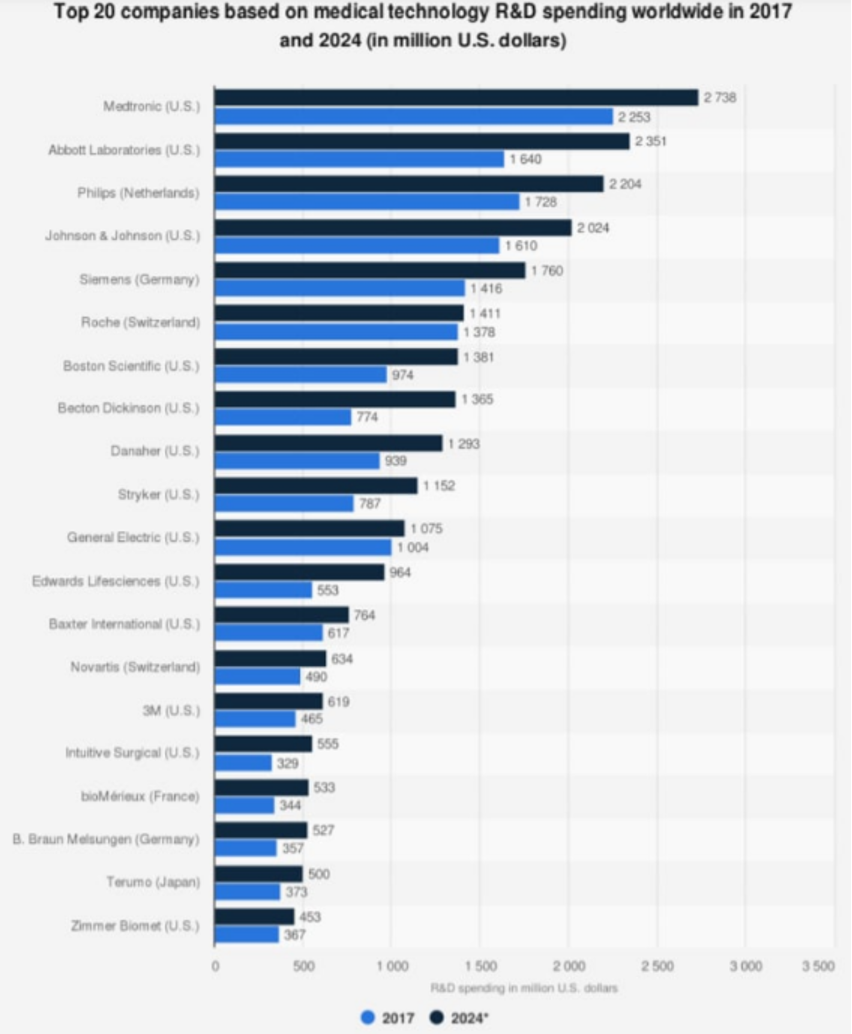

Danaher входит в топ-20 компаний по объему расходов на НИОКР в области медицинских технологий, занимая в 2017 году 9 строчку. Ожидалось, что в 2024 году эмитент переместится на 10 место и его расходы будут составлять 1,3 b$. Однако коронавирус внёс свои коррективы и уже за 9 месяцев 2021 расходы на R&D достигли 1,6 b$ (+22,3% г/г; 5,7% выручки).

Летом 2021 были запущены быстрые комбинированные тесты 4-в-1 (на COVID-19, грипп A, грипп B и RSV) из одного образца пациента. Главная проблема в том, что симптомы данных заболеваний схожи, а методы лечения различаются. Специалист сможет получить ответ за 30-40 минут. Тесты DHR могут принести до 300 m$ продаж в следующие 2-3 года.

За последние 18 месяцев были запущены такие продукты как ZenoTOF 7600 (система точного измерения массы с высоким разрешением), Triple Quad 7500 (система точного количественного определения ионов по источникам с тройным сканированием) и CytoFLEX SRT Cell Sorter (платформа нового поколения для сортировки клеток с 15 люминесцентными детекторами), которые быстро заняли свою нишу на рынке. SCIEX, одно из подразделений корпорации, также представило новейшее решение для капиллярного электрофореза – систему BioPhase 8800. На данный момент это единственная мультикапиллярная система, которая обрабатывает восемь образцов жидкости одновременно. Мировой рынок систем капиллярного электрофореза достигнет 539 m$ к 2025 году (CAGR 5,8% с 2021). Основные преимущества таких систем: скорость эксперимента может увеличиваться с 1 месяца до 1 недели, высокая пропускная способность, точное количественное определение критических атрибутов качества, интуитивно понятный интерфейс программного обеспечения и экран панели с простым методом перетаскивания, минимизация ошибок пользователя.

Cytiva и Pall Corporation, подразделения Danaher, до 2024 года направят более 1,6 b$ на расширение производственных мощностей и услуг в области медико-биологических наук. Примерно треть суммы будет реализована до конца 2022 года. Планируется приобрести 13 предприятий преимущественно на территории США и Великобритании. Новые производственные мощности будут использоваться для создания последних разрабатываемых продуктов, если они будут одобрены. Сейчас каждым подразделением корпорации ведётся множество разработок, которые могут принести дополнительные 1-2 b$ выручки в перспективе 3-5 лет.

Риски 👎

1️⃣ Замедление роста

Последние несколько лет эмитент показывал действительно отличные финансовые результаты. Однако уже в 2022 рост выручки замедлится до 5,8% г/г, а прибыли до 3,4% г/г. По прогнозам аналитиков, чистая прибыль будет расти в среднем на 6-8% в год с 2022 по 2025. CAGR выручки за тот же период – 6,6%. К тому же за три года долгосрочный долг вырос с 9,7 b$ до 23,6 b$. Компания без проблем может рассчитаться по долгам: Interest Coverage 27,2 за счёт высокого FCF. Но показатель Quick Ratio достиг 1,1, поэтому в ближайшее время эмитенту будет проблематично поддерживать рост или нивелировать падение темпов за счёт новых приобретений.

К тому же некоторые специалисты предполагают, что на территории США covid-19 станет жестко контролироваться, что приведёт к снижению спроса на продукцию корпорации. В других регионах потребность останется примерно на прежнем уровне. Акции выглядят слегка переоценёнными. При этом высокие мультипликаторы характерны для всей отрасли медицинского оборудования.

2️⃣ Конкуренция

В качестве главных конкурентов необходимо выделить Thermo Fisher, IQVIA, Emerson Electric и Abbot. Темпы роста выручки и прибыли эмитента до 2025 прогнозируются на уровне 6,6% и 6,8% соответственно, у TMO 7,6% и 7,5%, IQV 10,9% и 17%, EMR 5,1% и 8,7%, ABT 2,9% и 6,8%.

📍Thermo Fisher является самой большой по капитализации компанией в отрасли диагностики и исследований. Она имеет совокупную рыночную долю на рынках диагностики и биологических наук в3,8%. Сегмент, отвечающий за диагностику, к 2024 году увеличит свою рыночную долю на 13%, тогда как аналогичное подразделение DHR на 6,7%. Только в последнем квартале было представлено 4 новых продукта, один из которых (масс-спектрометр TSQ Plus Triple Quadrupole) схож с Triple Quad 7500 от DHR, но стоит меньше ($165000 против $190000). TMO имеет чистую рентабельность в 22% и приемлемый уровень долга (D/E 56%).

📍Abbott остается лидером в сегменте быстрых тест-систем и занимает 12% долю на рынке in-vitro диагностики. По итогам 9 месяцев 2021 выручка от сегмента «Диагностика» выросла на 73% г/г, а доля подразделения в выручке увеличилась до 33,3% с 24% в 2019. С нашего июльского разбора компания получила два одобрения от FDA и завершила приобретение Walk Vascular. Ранее одобренный в апреле быстрый безрецептурный тест BinaxNOW только в третьем квартале принёс 1,6 b$ доходов совместно с продуктами Panbio® и ID NOW®.

📍Emerson Electric предлагает диверсифицированную линейку продуктов, в т. ч. измерительные и аналитические приборы в области промышленности, экологии и биологических наук. Совокупная рыночная доля EMR на этих рынках - 6,6%. По итогам 2021 сегмент «Решения для коммерческих и жилых помещений» показал рост на 13% г/г, тогда как подразделение «Технологии в экологии» увеличило выручку на 16%. В октябре этого года компания выкупила 55% акций AspenTech (разработчик программного обеспечения в области промышленности) за 6 b$.

Целевые рынки, на которых сосредоточена Danaher, высокофрагментированы. Помимо упомянутых выше, серьёзными конкурентами являются Agilent, Mettler-Toledo и даже Corning и пр., поэтому эмитенту придется приложить немалые усилия, чтобы хотя бы увеличивать текущую долю.

Итоги 📝

🔎 Долгосрочно акции являются привлекательными благодаря стабильному увеличению доходов, растущим целевым рынкам и повышающимся дивидендам. Но на кратко- и среднесрочном периоде Danaher будет сложно опередить рынок. Но даже в такой ситуации руководство компании может удивить. Danaher - одна из лучших компаний с точки зрения менеджмента за последнее десятилетие.

⚖️ Даем компании нейтрально-положительную оценку

#Разбор_компании