ДЕНЕЖНЫЙ РЫНОК США

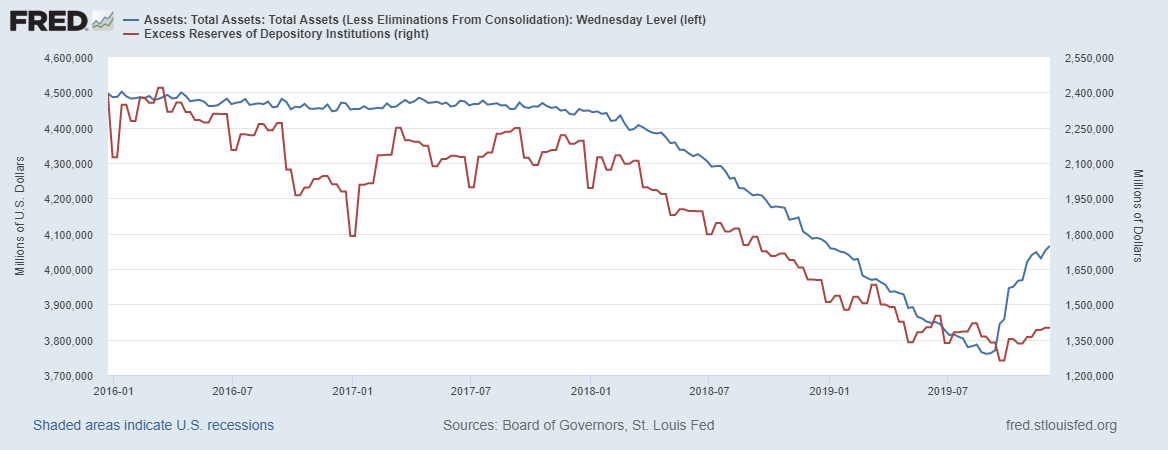

Evgeniy KhalepaПроблемы у ФРС с ликвидностью в финансовой системе США продолжаются. На текущей неделе баланс ФРС вырос еще на 13 млрд долларов, но при этом избыточные резервы не растут. Это отображено на картинке ниже.

Баланс растет гораздо быстрее, чем избыточные резервы коммерческих банков, что указывает на продолжающиеся поглощение ликвидности со стороны нерезидентов, Госдепа и вложений в денежные фонды.

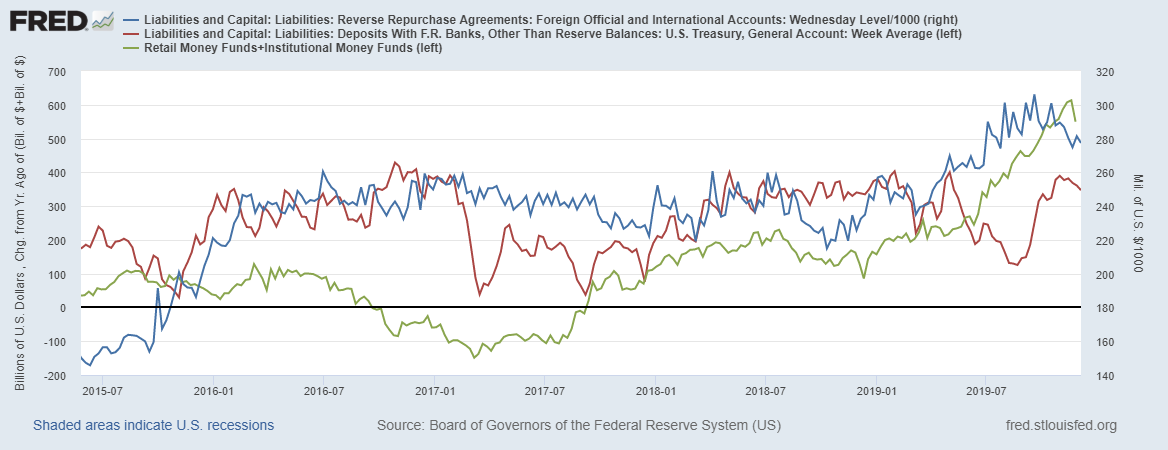

Красная линия - это счет Казначейства США, как видим, мы остаемся у максимумов по данному показателю.

Синяя линия - это РЕПО для нерезидентов, здесь также вблизи пиков.

Зеленая линия - вложения денежные фонды (изменение к предыдущему году), также у пиков.

НО, динамика всех основных показателей поглощения ликвидности замедляется в росте, и мы видим попытку слома восходящего тренда, что весьма позитивно для перспектив рынка ликвидности в США.

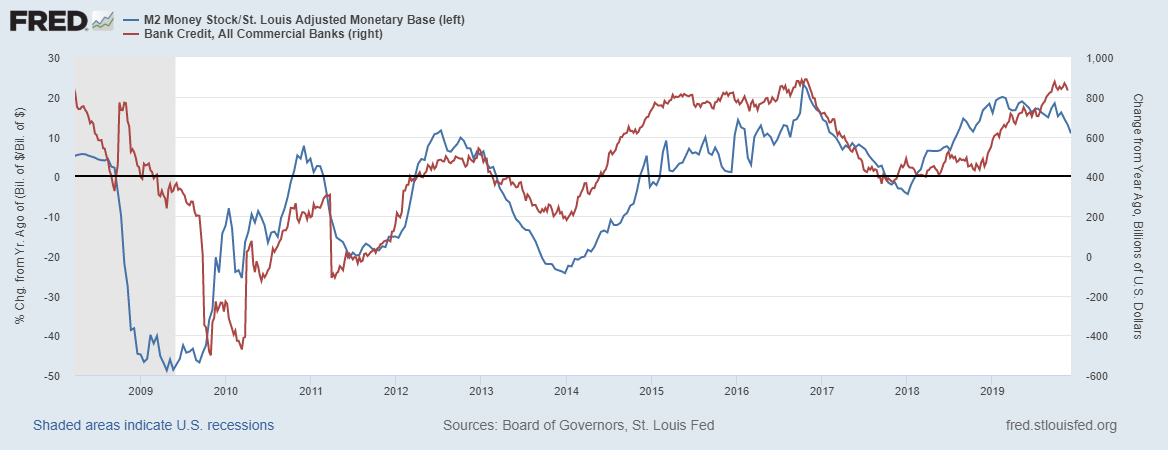

Это проиллюстрировано на следующий картинке.

Синяя линия - это банковский мультипликатор в динамике от года к году.

Красная линия - годовая динамика кредитования.

Мультипликатор замедляется, что говорит о влиянии снижения ставок и, как результат, замедления процесса создания денег и скорости обращения. Это, в свою очередь, замедлит темпы кредитования, т.к. проявится эффект замещения расширения предложения денег от ФРС.

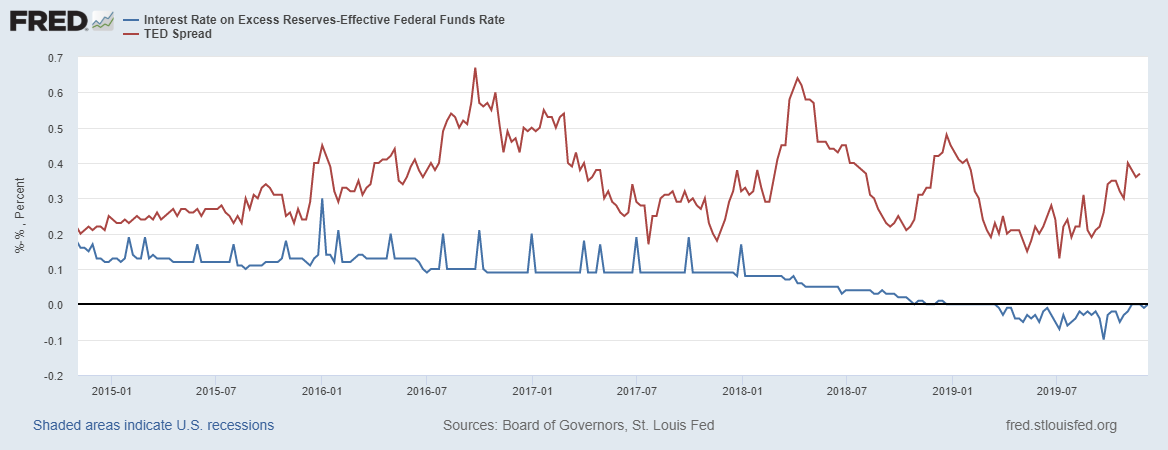

Ставки пока сигнализируют о напряженности с ликвидностью.

Синяя линия указывает на то, что ставка по избыточным резервам, которая привязана к учетной ставке ФРС находится на уровне с эффективной (рыночной) ставкой. Это прямо указывает на продолжающийся дефицит ликвидности. НО, из отрицательной зоны вышли.

Красная линия - это ТЕД-спред. Дефицит долларовой ликвидности продолжает наблюдаться.

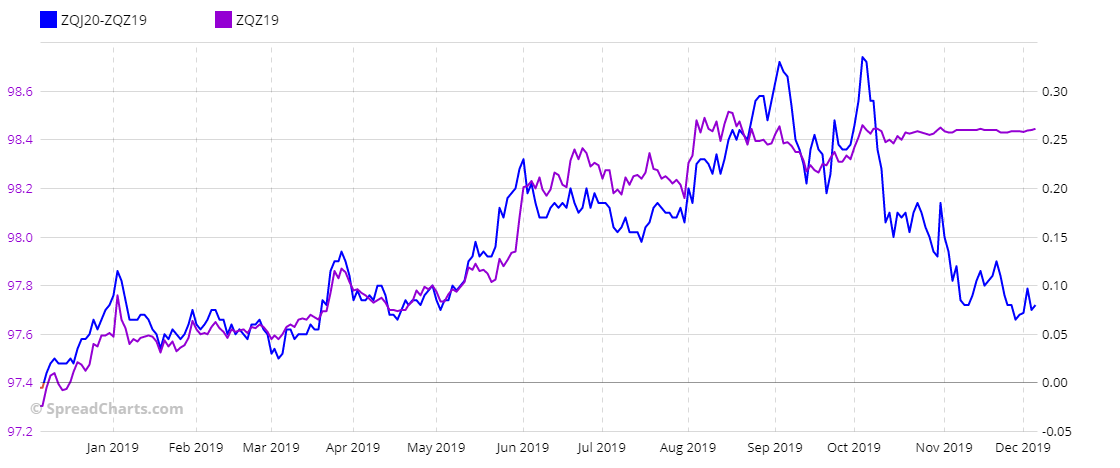

Далее рыночные ожидания на основании фьючерсной кривой, на бирже СМЕ по фьючерсам на 30-дневные векселя.

Синяя линия - это обратный спред со сроком до весны 2020 года. То, что мы в нисходящей динамике, указывает на нейтральные ожидания по динамике учетной ставки.

Сиреневая линия - фронтальный фьючерс, мы остаемся высоко, т.е. рост ставок до конца года никто не ожидает.

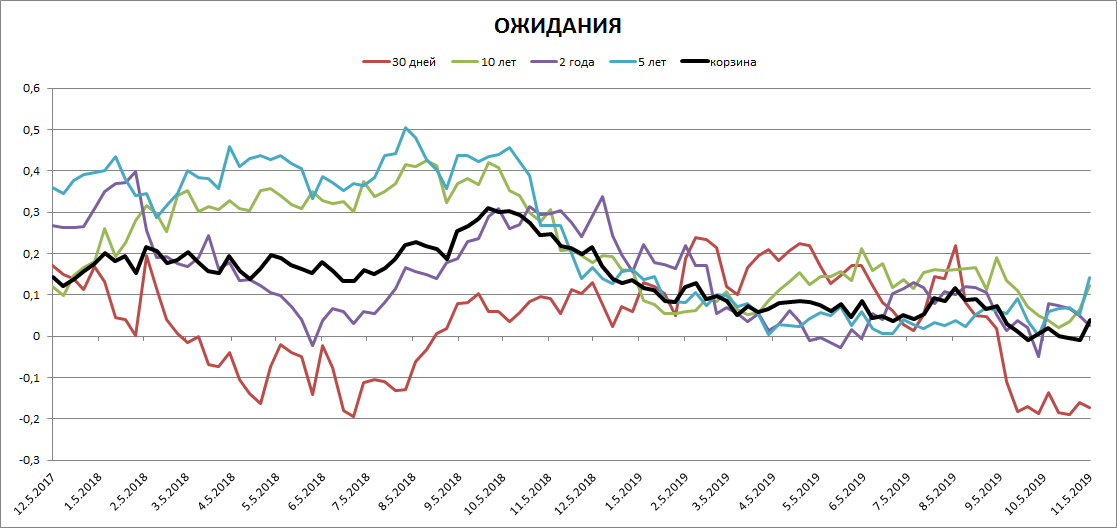

Ну и рыночные ожидания по перспективам дрейфа ставок внутри кривой доходности, на основании позиций по финансовым фьючерсам торгуемых на СМЕ.

Бордовая линия - это ожидания у профучастников рынка по 30-дневным векселям. Мы видим, что хеджеры ожидают снижения стоимости фьючерсов, т.е. рост ставок денежного рынка. Также это согласуется с оттоком вложений из денежных фондов (см. выше).

А вот ожидания по фьючерсам на 5-летние (бирюзовая) и 10-летние (зеленая)облигации бычьи, т.е. снижение ставок рынка капитала.

Динамика ожиданий указывает на коррекцию на рынке трежерис из риск-он в сторону умеренного риск-офф.

ВЫВОД

Пока напряжение с долларовой ликвидностью как внутри, так и на международном рынках остается.

Но появляются уверенные сигналы на разворот тенденции и ликвидность перетечет на денежный рынок, что позитивно для экономики.

Локально динамика ставок и ожидания рынка указывают на коррекцию, которая создаст давление на фондовые рынки в т.ч. и на индекс S&P500.

Канал автора: https://t.me/khtrader