Crash

II. La crisis mundial » Capítulo 13. Arreglar Wall Street

Página 29 de 61

Era evidente que la acreditación de la estabilidad de un grupo central de bancos de importancia sistémica otorgaba a estos un privilegio. Reducía sus costes de financiación y ese era en realidad el objetivo. Pero esto desvía la atención de la labor de obtención de capital en sí y no tiene suficientemente en cuenta los detalles de las pruebas. Si el objetivo era restablecer la solidez financiera de los bancos, la emisión de nuevas acciones no era la única opción. En realidad, el 60% de las pérdidas estimadas de 600.000 millones de dólares previstas en el escenario utilizado en las pruebas de resistencia de 2009 se cubrirían con «otros recursos que no eran capital». Una nota informativa adjunta a la tabla pertinente explicaba que la fuente principal de estos «recursos» adicionales serían los «ingresos netos antes de provisiones».58 Los ingresos netos antes de provisiones (PPNR, por sus siglas en inglés) se definen como los ingresos netos por intereses y por servicios menos los gastos no atribuibles a intereses. No es lo mismo que las ganancias porque no tienen en cuenta las provisiones para pérdidas, pero existe una relación estrecha. Uno de los ejes principales de la política de la Fed y el Tesoro para el futuro inmediato era garantizar que los diecinueve bancos principales de Estados Unidos obtuvieran un porcentaje suficientemente amplio de PPNR. Había mucho en juego. Los bancos que no generaran suficientes PPNR no superarían la prueba de resistencia y tendrían que acudir al mercado o solicitar fondos del TARP.

El Tesoro había esquivado las peticiones de nacionalización y de «resolución» de Citigroup gracias a las pruebas de resistencia. En aras de la estabilidad financiera y de minimizar la sangría de fondos del TARP, el Tesoro y la Fed estaban convirtiendo en un objetivo del gobierno restaurar los ingresos de los bancos a unos niveles saludables. La lógica era ineludible. Si la estabilidad financiera, junto con el control de la inflación y el empleo, eran ahora un objetivo clave de la política económica, entonces los beneficios de los bancos eran una de las variables intermedias clave. Cuantos más beneficios, mayor solidez en los balances de los bancos y mayor estabilidad. Como parte del régimen de pruebas de resistencia, la Fed recopiló estadísticas sobre los PPNR y desarrolló modelos con los que predecir su posible evolución en distintos escenarios macroeconómicos.59

Pero la implicación no acababa ahí. Era lógico que, tras haber apuntado a los beneficios de los bancos, los reguladores también tuvieran algo que decir sobre lo que los bancos hacían con ellos.60 Según explicaba un comunicado de prensa de la Fed dos años más tarde, en noviembre de 2011, como parte de su «Comprehensive Capital Analysis and Review»:

«[L]a Reserva Federal evaluará anualmente la adecuación del capital de las entidades, los procesos internos de evaluación de la adecuación del capital y sus planes de distribución de capital, como el pago de dividendos o la recompra de acciones. La Reserva Federal solo aprobará incrementos de dividendos u otras distribuciones de capital para aquellas compañías cuyos planes de capital sean aprobados por supervisores y sean capaces de demostrar suficiente solidez financiera para actuar con éxito como intermediarios financieros en escenarios de tensión macroeconómicos y de los mercados financieros, incluso después de realizar las distribuciones de capital deseadas».61

Obama y Geithner habían bloqueado los intentos de nacionalización, pero en un irónico giro histórico, menos de veinte años después de la derrota del comunismo, tras la crisis mundial más profunda que había experimentado el capitalismo desde los años treinta, los bastiones de las finanzas estadounidenses tendrían que negociar «planes de capital» aprobados por el gobierno antes de pagar dividendos a los accionistas. La necesidad imperiosa de salvaguardar la estabilidad del sistema así lo requería. Fue un drástico ejercicio de regulación intrusiva en un sector que en otro tiempo se había enorgullecido de ser el bulldozer de la libertad de mercado. Y ya desde el principio estuvo claro que los cambios adoptados por Estados Unidos no se detendrían en sus fronteras. Tendrían que estar acompañados de medidas globales: primero, garantizar que Estados Unidos no sufriera una desventaja competitiva; y segundo, garantizar que las prácticas peligrosas no fueran deslocalizadas. Los ministros de Hacienda del G20 habían resuelto durante las decisivas reuniones mantenidas en octubre de 2008 que no se dejaría caer a las entidades financieras de importancia sistémica. Ahora la cuestión era cómo podían ser reguladas. Los estadounidenses habían dado el primer paso. El marco general lo establecería el Comité de Basilea.

V

La urgencia con la que se inició el proceso de cambio fue asombrosa. Para llegar de las crisis bancarias de principios de los años setenta a las primeras regulaciones de Basilea en 1988 habían hecho falta catorce años de negociaciones deslucidas. El proceso formal de revisión que transformó Basilea I en Basilea II empezó en 1999. Ocho años más tarde, cuando golpeó la crisis, todavía no se habían aplicado plenamente las nuevas normas. Basilea III comenzó a un ritmo totalmente diferente. El primer llamamiento a la acción provino del G20 en noviembre de 2008. En el verano se reunió el nuevo Consejo de Estabilidad Financiera presidido por el gobernador del banco central italiano, Mario Draghi. Draghi se había formado con Bernanke en el MIT en los años setenta y era un claro exponente del nuevo híbrido entre las finanzas y la macroeconomía. En septiembre de 2009 proseguían los debates técnicos. Unas semanas más tarde empezaron a circular rumores de que el Comité de Basilea, siguiendo el modelo de las pruebas de resistencia estadounidenses, había identificado treinta grupos financieros de «importancia sistémica» a escala mundial.62 Estarían sujetos a norma de capital más estrictas y obligadas a redactar testamentos vitales que establecerían por adelantado cómo se disolverían en caso de que sucediera lo peor. El G20 dio el visto bueno a las nuevas regulaciones en la cumbre de Seúl de noviembre de 2010. El primer listado de las veintinueve entidades financieras de importancia sistémica plenamente sujetas al marco de Basilea III fue publicado en noviembre de 2011.

Fuente: A. Rostom y M. J. Kim, «Watch Out for SIFIs-One Size Won’t Fit All», Banco Mundial (blog), 1 de julio de 2013, http://blogs.worldbank.org/psd/watch-out-sifis-one-size-wontfit-all. Datos: The Banker, julio de 2012 e informes anuales de los bancos.

Tras la crisis, estas veintinueve entidades, con sedes en Estados Unidos, Europa, Japón y China, poseían un total de 46 billones de dólares en activos, lo que representaba aproximadamente el 22% de todos los activos financieros mundiales. A partir de entonces, estarían sometidas a un régimen especial de supervisión, no solo a escala nacional mediante pruebas de resistencia, sino también a nivel mundial. En vista de la mecánica de la crisis de 2008, Basilea III se centró en nuevos ámbitos de regulación. Para dotarlas de mayor resistencia ante una «retirada masiva de repos», todas las entidades financieras de importancia sistémica tendrían que poseer suficientes activos líquidos de alta calidad que se pudieran vender o recomprar para cubrir treinta días de salidas netas de sus actividades. Además, para limitar el desfase de vencimientos, los bancos tendrían que demostrar que disponían de suficiente financiación estable a largo plazo para asegurar sus carteras de préstamos a largo plazo. Las regulaciones de Basilea III tenían por objeto garantizar que los bancos no pudieran verse en la situación de un Northern Rock, con un balance gigantesco de hipotecas a largo plazo financiadas con fondos a corto plazo e inestables del mercado mayorista. Con el tiempo se convertirían en las innovadoras y controvertidas regulaciones de Basilea III. Pero en la primera etapa de la batalla sobre las nuevas regulaciones el primer plano lo ocuparía el tema clásico del capital.

Tras la crisis, muchos economistas reformistas reclamaron un enorme refuerzo del capital.63 Los economistas Anat Admati y Martin Hellwig encabezaron una petición para que se exigiera a los bancos poseer un capital equivalente al 20-30% de su balance, la clase de coeficiente de capital típica de otras empresas y de los fondos de cobertura. Con ello adquirirían una enorme solidez. Y habría justificado tasas de rendimiento mucho más bajas. Por la misma razón, los bancos mundiales se opusieron enérgicamente, ya que no tenían ninguna intención de convertirse en aburridos proveedores de servicios financieros. A la vanguardia estaba el Instituto de Finanzas Internacionales. Entre sus miembros figuraba toda la comunidad bancaria mundial: bancos estadounidenses, europeos y asiáticos. Su director, Charles Dallara, era un veterano negociador de la deuda soberana que había supervisado los primeros pasos de la carrera de Tim Geithner en el Tesoro estadounidense en los años ochenta. El enérgico presidente del grupo era Josef Ackermann, el presidente suizo del Deutsche Bank. Sostenían que una recapitalización agresiva desaceleraría el crédito y, por tanto, el crecimiento económico. Según los modelos econométricos internos del IIF, un incremento del 2% en los requerimientos de capital para las entidades financieras mundiales de importancia sistémica haría caer el PIB en Estados Unidos, Japón y Europa un 3 % y reduciría el crecimiento anual hasta un 0,6%. Como la recuperación trataba de lograr un crecimiento del 1 o el 2%, el pronóstico era ominoso.64 Se trataba de un argumento tendencioso e hipotético que los partidarios de una ampliación del capital se vieron forzados a refutar con su propia econometría, aún más compleja.

En medio de la guerra entre los modelos económicos en Basilea, Sheila Bair se erigió en la portavoz de la ampliación del capital. Los reguladores suizos estaban presionando en una dirección similar. Después de que UBS hubiera estado al borde de la quiebra y de las enormes pérdidas registradas por Credit Suisse, entendieron claramente que no se podían permitir la quiebra de alguno de sus megabancos.65 El resto de la delegación estadounidense no fue tan lejos como Bair. El compromiso que surgió supuso un cambio sustancial, pero en modo alguno radical. Las nuevas normas especificaban que el requisito mínimo indispensable para el capital de nivel 1 ordinario en relación con los activos ponderados en función del riesgo sería del 7 % para todos los bancos. Sin embargo, los bancos de importancia sistémica tendrían que poseer cantidades superiores, en función de su tamaño y su impacto en la economía mundial. Entre noviembre de 2014 y enero de 2019, se exigiría a las 29 entidades seleccionadas elevar su capital en relación con los activos ponderados en función del riesgo a entre un 8 y un 12,5 %, dependiendo de su nivel de importancia sistémica.66 Se podía añadir otro 3,5 % en forma de, por ejemplo, obligaciones convertibles que, en momentos de tensión, se transformarían de bonos a acciones. Cabe destacar que, a diferencia de en el marco de Basilea II, el apalancamiento se medía de dos maneras. El criterio básico se estableció para los activos ponderados en función del riesgo, que los bancos podían calcular aplicando fórmulas internas arcanas. Pero como prueba de solidez más ordinaria, el apalancamiento ponderado en función del riesgo se comprobaba con una ratio simple de activos bancarios totales/capital con capacidad de absorber pérdidas. No debía situarse por debajo de un «coeficiente de apalancamiento» de capital/activos del 3 %. Bair y sus camaradas estaban indignados. En Estados Unidos, gracias a la enmienda Collins y la norma fijada por la FDIC, el nivel era más elevado. El hecho de que no se hiciera más en Basilea tuvo menos que ver con la delegación estadounidense que con la oposición europea.

Desde la crisis, Berlín y París habían estado hablando con firmeza de las finanzas anglosajonas y la Comisión Europea por fin había tomado conciencia de la necesidad de crear una capacidad contra incendios financieros. El grupo De Larosière sobre la regulación financiera presentó un informe en febrero de 2009.67 Recomendaba una estructura europea de supervisión bancaria totalmente nueva que en 2011 se materializó en la formación de cuatro organismos nuevos: la Autoridad Bancaria Europea (ABE), la Autoridad Europea de Valores y Mercados (AEVM) y la Autoridad Europea de Seguros y Pensiones de Jubilación (AESPJ), así como una Junta Europea de Riesgo Sistémico para supervisar la regulación macroprudencial. En el plano organizativo tenía un alcance mucho mayor que la ley Dodd-Frank. Pero, aunque el grupo De Larosière reconocía que los gigantescos bancos transfronterizos planteaban enormes problemas a los supervisores nacionales y pese a que el comité admitía que las estructuras federales de Estados Unidos representaban una clara ventaja a la hora de gestionar crisis, solo recomendaba acuerdos ad hoc de reparto de la carga y se oponía a la idea de un sistema común de garantía de depósitos. La visión que proponía se basaba en la coordinación y la armonización de medidas nacionales, no una unión bancaria.68 Mientras tanto, pese a todos los esfuerzos para crear nuevos organismos de supervisión, en la cuestión de los modelos de negocio y la recapitalización de los bancos, el progreso de Europa era penosamente lento.69

En mayo de 2009, con Estados Unidos marcando la pauta, el Comité de Supervisores Bancarios Europeos anunció que iba realizar un ejercicio de planificación de posibles escenarios en los bancos europeos. Pero el Comité insistió en que no se trataba de «una prueba de resistencia para identificar a bancos individuales» y que «los resultados [seguirían siendo] confidenciales».70 Había razones para temer los resultados de una investigación más exhaustiva. Como los bancos estaban desesperados por evitar el estigma de la ayuda oficial, prácticamente no se habían utilizado los centenares de miles de millones de fondos públicos asignados en toda Europa en octubre de 2008 para financiar la recapitalización. Mientras tanto, los precios bajísimos de las acciones bancarias encarecieron la captación de capital a través de los mercados. Como consecuencia, ya en abril de 2009 el FMI calculaba en su primer y devastador resumen de la crisis financiera que Estados Unidos iba muy por delante en la recapitalización bancaria.71 Según el FMI, los bancos europeos se enfrentaban a al menos otro billón de dólares en depreciaciones en 2010, además de las pérdidas que ya habían reconocido. Era el doble que en Estados Unidos. En informes locales de toda Europa circulaban cifras aún más alarmantes. En abril de 2009, el Süddeutsche Zeitung consiguió un documento filtrado del banco regulador alemán BaFin que parecía sugerir que en las carteras de los bancos alemanes había 816.000 millones de euros en activos que o eran tóxicos o invendibles en las condiciones vigentes.72 En el verano de 2009, Alemania aprobó una nueva legislación para promover que los bancos malos absorbieran esta deuda tóxica. Pero, una vez más, no se utilizaron los fondos. Las medidas europeas eran de facilitación, no obligatorias. El FMI calculaba que para restablecer cierta estabilidad, los bancos europeos necesitarían en total entre 500.000 millones y 1,25 billones de dólares, ya fuera en nuevo capital o en beneficios acumulados y retenidos. Sin embargo, lejos de buscar activamente fondos nuevos, los bancos europeos fueron muy por detrás de sus competidores estadounidenses en los años siguientes.

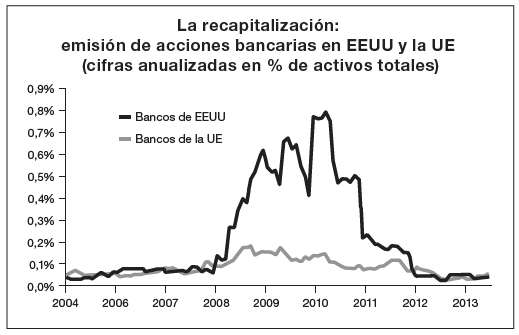

Fuente: D. Schoenmaker y T. Peek, «The State de the Banking Sector in Europe», OECD Economics Department Working Papers 1102 (2014), gráfico 8, http://dx.doi.org/10.1787/ 5k3ttg7n4r32-en

Este sorprendente gráfico, que muestra la agresividad con la que los bancos estadounidenses captaron capital respecto a los europeos, sirve como una conclusión adecuada para la primera fase de la crisis. El TARP, seguido de las pruebas de resistencia, la ley Dodd-Frank y la planificación de capital colocaron al sistema bancario estadounidense en la senda de la recuperación. Se descartaron opciones más radicales. Los bancos seguían siendo demasiado grandes para caer. Lejos de reducir su tamaño o dividirse, J. P. Morgan, Goldman Sachs, Bank of America, Citigroup, Wells Fargo y Morgan Stanley eran un 37 % más grandes en 2013 que en 2008.73 Los recursos del Estado fueron puestos unilateralmente al servicio de los directivos y el accionariado. Pero si el objetivo era sacar a los bancos estadounidenses de la sala de urgencias, funcionó. Como insistía Geithner, la prueba definitiva de su política de estabilización era la solidez financiera de los bancos y, en ese aspecto, los datos eran bastante inequívocos. Entre 2009 y 2012, los dieciocho bancos más grandes de Estados Unidos incrementaron su capital común de 400.000 millones a 800.000 millones de dólares. Redujeron la ratio de la financiación mayorista de 1,38 dólares por dólar de los depósitos minoristas garantizados por la FDIC a 0,64 dólares. Al mismo tiempo, aumentaron el porcentaje de sus activos en efectivo, títulos del Tesoro e instrumentos de alta liquidez del 14 al 23 %.74 La exclusiva conclusión y la cooperación que el Tesoro y la Fed finalmente habían conseguido establecer en octubre de 2008 estaba haciendo su trabajo.

En cambio, la falta de una recapitalización global del herido sistema bancario de Europa fue una omisión que constituye unos de los puntos de inflexión fundamentales de la crisis. Con la ayuda de los préstamos a bajo interés del BCE de Trichet, muchos bancos optaron por intentar disparar sus beneficios comprando deuda pública con mayores rendimientos. Pero el fracaso a la hora de acumular nuevo capital hizo que los bancos europeos no estuvieran en condiciones de afrontar nuevas crisis. Mientras Estados Unidos se empezaba a estabilizar, en Europa la crisis bancaria de 2008 se fusionaría un año más tarde con una nueva crisis: un pánico en el mercado de deuda pública de la zona euro. El hilo conductor entre la crisis de las hipotecas de alto riesgo y la crisis de la eurozona fue la fragilidad de los balances de los bancos europeos. La combinación de ambas crisis representaría uno de los puntos de inflexión trascendentales de la historia económica de Europa desde 1945. Sacudiría la política europea hasta sus cimientos, crearía una fuerte división en el seno de la economía atlántica entre Europa y Estados Unidos, y supondría un profundo desafío para las relaciones transatlánticas.