PBOC: инструменты монетарной политики китайского ЦБ

HongkongerПервое, что нужно знать о Народном Банке Китая (далее – PBOC) – несмотря на значительную, по мнению наблюдателей, автономию в принятии решений, в отличие от Федерального Резерва он не является (даже формально) независимым органом, проводящим независимую политику ради выполнения какого-то отдельного макроэкономического мандата. PBOC – орган министерского уровня, управляемый непосредственно Госсоветом и проводящий монетарную политику, подчиненную общему утвержденному партией курсу экономического развития.

В своих основных элементах эта политика не меняется с 1993-го года, когда главой PBOC стал легендарный в стране администратор Чжу Жунцзи, добившийся передачи ЦБ значительной части его нынешних полномочий; ее узловыми элементами являются:

· Ценовая стабильность;

· Максимальная занятость;

· Экономический рост;

· Поддержка реформ;

· Положительный платежный баланс и

· Финансовая стабильность.

Легко заметить, что при таком «шестерном мандате» цели могут временами значительно противоречить друг другу (экономический рост – инфляции и финансовой стабильности; реформы – платежному балансу и тд), поэтому во весь рост встает вопрос приоритетов. Последние две цели по целому ряду причин являются наиболее политически важными, чувствительными и ревностно оберегаемыми во все времена, однако среди остальных происходит значительная ротация, которая как раз и определяется текущими стратегическими целями (к примеру, пятилетнего плана) или более тактическими по духу директивами Госсовета. Обилие задач и их ротация вызывает к жизни обширный набор инструментов, что вкупе с особенностями системы административного управления в стране и типичными для местных госорганов коммуникативными недоработками превращает ЦБ Китая в энигму для иностранных инвесторов и журналистов, которые в ответ на часто невинные действия рождают заголовки о «выкачке ликвидности» или «монетарной накачке», которые иногда ведут к уже мемной фразе о неминуемом ‘China hard landing’.

Чтобы внести в рассказ элемент структуры, все инструменты политики PBOC можно разделить на те, что работают с «количеством» ликвидности в системе, и те, что работают с ее «ценой». Да, в Китае это не одно и то же.

Если финансовую систему страны (валютного союза) представить в виде системы сосудов, где ликвидность будет водой, то в США это будет одна большая полая камера, где уровень воды, примерно одинаковый на всей площади, можно успешно регулировать одной только ставкой федеральных фондов, которую «охраняют» операции на открытом рынке; если деньги становятся дешевле, то их прибывает примерно поровну во всех уголках этой камеры – дешевеют кредиты малому и крупному бизнесу, потребителям, ипотеки, проектное финансирование, падают доходности облигаций и тд, репрайсится вся кривая доходности на всей ее протяженности. Китайская же финансовая система, напротив, будет системой лишь частично проницаемых туннелей, в каждом из которых «уровень воды» будет свой – опустив ставку 7-дневного репо, по которой ликвидность получают коммерческие банки, PBOC может одновременно, к примеру, директивно выборочно повысить минимальную ставку кредитования крупного бизнеса, или ипотек, или потреб-кредитов, или повысить длинную ставку, или ограничить поступление денег в конкретный сектор экономики. Именно поэтому помимо «цены» ликвидности – ставок – существуют еще и «насосы», которые имеют дело с объемом денег в отдельных уголках этой системы – количественные инструменты.

Начнем с «ценовых» инструментов – во-первых, это ставка по уже упоминавшемуся 7-дневному репо – инструмент краткосрочного обеспеченного займа у ЦБ для коммерческих банков и финансовых организаций (предупреждая вопросы, овернайт и более длинные варианты тоже есть, но исторически сложилось, что 7-дневный – главный по объему и значимости). Сегодня эта ставка – 2.13%. Этот инструмент наиболее похож на Fed Funds Rate, с тем только отличием, что «фиксинг» центробанком происходит каждый день при ролловере истекающих займов, меняясь без предварительных объявлений (те, у кого есть терминал, могут оценить волатильность ставки по тикеру CNRR007) и является не ориентиром для межбанковского кредитования, а реальной ставкой.

На более длинном конце кривой ставок заимствования коммерческим банкам у PBOC есть еще четыре якорных точки: ставка SLF (standing lending facility, 常备借贷便利) – до трех месяцев; MLF (medium term lending facility,中期借贷便利) – от трех месяцев до года; TMLF (targeted medium-term lending facility, 定向中期借贷便利) – от года до трех лет, и, наконец, PSL – pledged supplementary lending, 抵押补充贷款, от трех до пяти лет (очень редко используется). В отличие от ставки репо, рейты SLF, MLF и TMLF меняют редко и осторожно, например, в ответ на пандемию, когда PBOC понизил ставки на 10-30 пунктов. Сегодня эти ставки выглядят так: 3 месяца 2.4%, 1 год 2.5%, 3 года 2.785%, 5 лет - 2.95%.

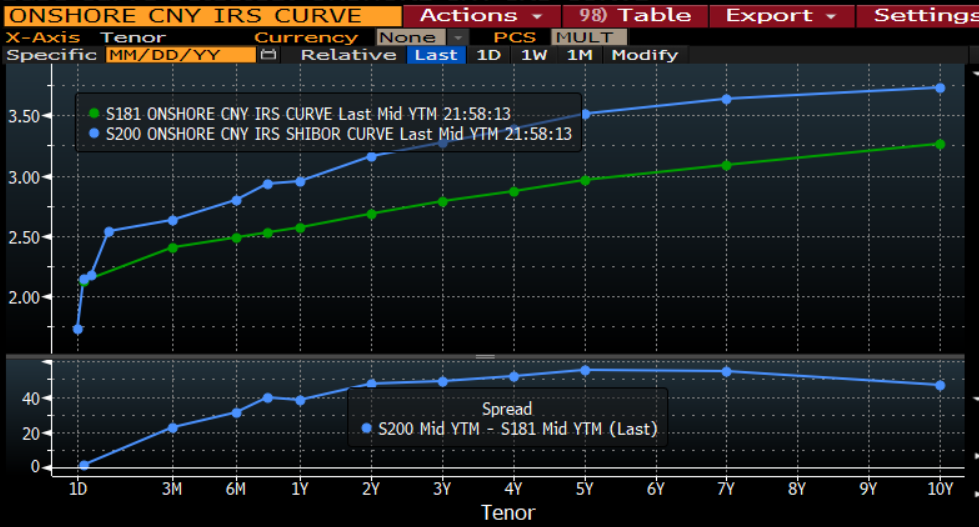

Все эти ставки для обеспеченных займов от ЦБ коммерческим банкам якорят рынок межбанковского заимствования, где рейты определяет SHIBOR, подсчитываемый и публикуемый Национальным Центром Межбанковского Финансирования (全国银行间同业拆借中心 – NIFC). Обычно у SHIBOR спред в 20-50 пунктов над кривой, обрисованной выше, в зависимости от дальности; к примеру, годовой SHIBOR сегодня – 2.95%. Уже SHIBOR – цена ликвидности на межбанке – определяет конечную стоимость кредитов для бизнеса и населения. Вот такая сложная передаточная система.

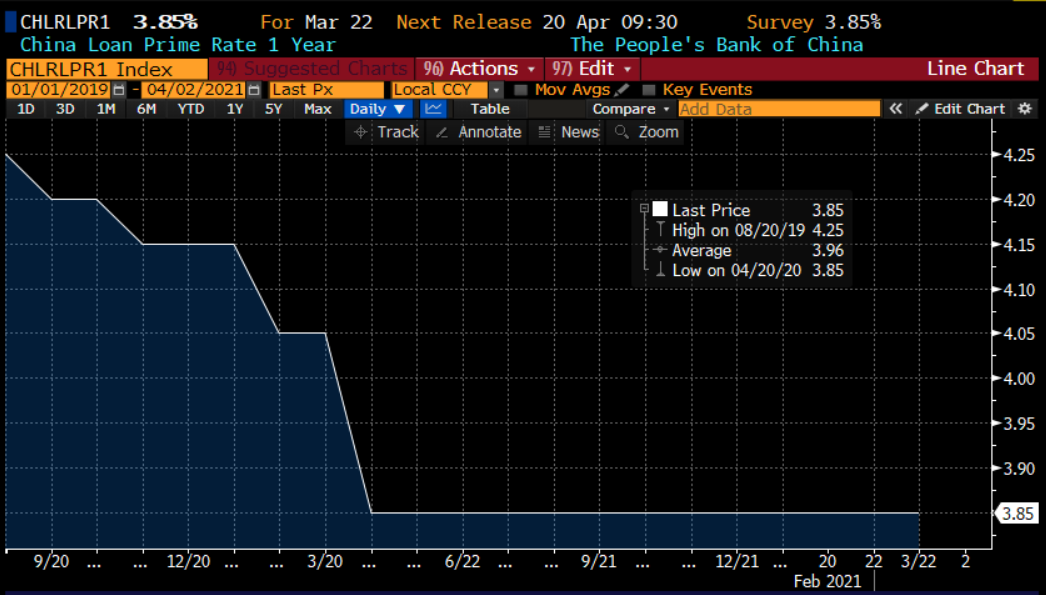

В качестве ориентира для стоимости кредита в китайской экономике часто используют LPR – loan prime rate 贷款基础利率 – который бывает двух видов, годовой и пятилетний. LPR – это стоимость кредита в коммерческом банке для «лучшего клиента» - то есть, самая низкая возможная ставка. PBOC напрямую не устанавливает LPR, его определяют сами банки, у которых статистику собирает и публикует NIFC, но Центробанк все равно влияет на рейт через описанную выше систему ставок и может дополнительно выпускать «наставления», где говорит, что, например, в следующем месяце ожидает увидеть ставку по кредитам для бизнеса на таком-то уровне, а банки подстраиваются. Сегодня годовой LPR (под который юаневый кредит в банке получит, к примеру, госкомпания) – 3.85%, а не него уже будут надеваться «спреды» для клиентов чуть хуже, включая индвидуальных потребителей.

Итак, закрепим: есть ставки кредитования по линии ЦБ – коммерческие банки: от ультра-коротких (репо и SLF) до длинных (TMLF и PSL). PBOC особенно активно играет короткими, но время от времени изменяет и длинные. Это семейство ставок является базисом для ценообразования на рынке межбанковского заимствования, которое находит свое отражение в публикуемом SHIBOR; уже стоимость ликвидности на межбанке питает цену денег для бизнеса и населения, которая выражается и прайсится от LPR – публикуемой ставки для самых надежных заемщиков, и на которую PBOC может дополнительно влиять словесными и директивными методами. Это что касается «ценовых» инструментов.

Теперь перейдем к количественным. Два самых главных инструмента здесь – это объем ролловера займов коммерческим банкам и резервные требования. Все «кредитные линии», о которых мы говорили выше – репо, SLF, MLF, TMLF – могут по мере погашения банками быть выданы заново в полном, частичном или нулевом объеме. Это – самая заметная часть деятельности ЦБ и именно то, что создает панические заголовки в СМИ, когда, к примеру, из 80 млрд юаней, возвращенных банками на прошлой неделе в рамках 7-дневного репо, снова были выданы всего 10, что, по сути, означает временное изъятие из банковской системы 70 миллиардов юаней. Механизм резервных требований для банков (RRR – процент депозитных средств клиентов, которые нужно хранить в ЦБ) не особо отличается от других стран – в Китае он достаточно высок (12.5%), пусть и не рекордный, спустившись за последние десять лет с недостигаемой для большинства ЦБ в мире высоты в 21.5%. RRR – мощный инструмент, и его сохранение на достаточно высоком уровне несмотря на пандемию говорит об относительной важности мандата на финансовую стабильность в данный конкретный момент.

Кроме того, так как Китай – страна победившего госкапитализма, Центробанк здесь обладает редкой для его коллег в других странах возможностью влиять на потоки ликвидности внутри экономики, дискриминируя пользователей ликвидности по индустрии и даже по конечной цели кредитования. Например, жилищное строительство давно по праву считается высокорисковой отраслью с большой долговой нагрузкой – рраз, помимо всех остальных механизмов, PBOC просто-напросто запрещает банкам давать кредиты застройщикам, которые не проводят делеверидж и нарушают «красные линии». Или: ты – конгломерат, который хочет крупную ссуду для покупки активов зарубежом в неприоритетной области? Два, получи отказ в займе от проконсультировавшегося со старшими коллегами госбанка, где ты обычно кредитуешься. Именно из-за этого широкого влияния и обилия «непубличных» инструментов ЦБ монетарная политика в Китая является таким непростым объектом для изучения – нельзя просто посмотреть repo rate или LPR в блумберге и сказать, что ты знаешь, сколько в Китае сейчас стоят деньги. «Для кого и зачем?».

О том, как все это знание питает решения тех, кто инвестирует в стране, мы поговорим в отдельном посте.

t.me/HKEquity – канал институционального инвестора в Гонконге.