Carta anual a inversores de Berkshire Hathaway Inc.

Traducción al español de Azvalor Asset Management

A los accionistas de Berkshire Hathaway Inc.:

Charlie Munger, mi socio desde hace mucho tiempo, y yo tenemos el trabajo de gestionar los ahorros de un gran número de personas. Estamos agradecidos por su perdurable confianza, en una relación que a menudo abarca buena parte de su vida adulta. Son esos devotos ahorradores los que me vienen primero a la mente mientras escribo esta carta.

Una creencia común es que la gente decide ahorrar cuando es joven, esperando así mantener su nivel de vida tras la jubilación. Según esta teoría, los activos que queden al morir se dejarán a la familia o, quizá, a los amigos y a la filantropía.

Nuestra experiencia es diferente. Creemos que los inversores de Berkshire son principalmente del tipo “quien ahorra una vez, ahorra diez”. Aunque estas personas viven bien, acaban destinando la mayor parte de sus fondos a organizaciones filantrópicas. Éstas, a su vez, redistribuyen los fondos mediante gastos destinados a mejorar la vida de un gran número de personas que no están relacionadas con el benefactor original. A veces, los resultados han sido espectaculares.

El uso del dinero desenmascara a los seres humanos. Charlie y yo observamos con placer el vasto flujo de fondos generados por Berkshire dirigido hacia las necesidades de la gente y, al mismo tiempo, la poca frecuencia con la que nuestros accionistas optan por los activos presuntuosos y la construcción de dinastías.

¿Quién no disfrutaría trabajando para accionistas como los nuestros?

Lo que hacemos

Charlie y yo repartimos los ahorros que tienen en Berkshire entre dos tipos de propiedad relacionados. En primer lugar, invertimos en empresas que controlamos, normalmente comprando el 100% de cada una. Berkshire dirige la asignación de capital en estas filiales y selecciona a los consejeros delegados que toman las decisiones operativas diarias. Cuando se gestionan grandes empresas, tanto la confianza como las normas son esenciales. Berkshire hace hincapié en la primera en un grado poco habitual -algunos dirían que extremo-. Las decepciones son inevitables. Somos comprensivos con los errores de negocio; nuestra tolerancia con la mala conducta personal es nula.

En nuestro segundo tipo de propiedad, compramos acciones que cotizan en bolsa a través de las cuales adquirimos -de manera pasiva- parte de esas empresas. Como dueños de estas inversiones, no tenemos voz ni voto en la gestión.

Nuestro objetivo con ambos tipos de propiedad es realizar inversiones significativas en empresas con características económicas favorables a largo plazo y gestores dignos de confianza. Tenga especialmente en cuenta que adquirimos acciones que cotizan en bolsa basándonos en nuestras expectativas sobre sus resultados empresariales a largo plazo, no porque las consideremos medios para realizar hábiles compraventas. Este punto es crucial: Charlie y yo no seleccionamos acciones, sino empresas.

A lo largo de los años he cometido muchos errores. En consecuencia, nuestra amplia colección de negocios se compone actualmente de unas pocas empresas que tienen una economía verdaderamente extraordinaria, muchas que gozan de muy buenas características económicas, y un gran grupo que son marginales. Por el camino, otras compañías en las que he invertido han muerto, por no ser sus productos deseados por el público. El capitalismo tiene dos caras: El sistema crea un cúmulo cada vez mayor de perdedores, al tiempo que produce una avalancha de bienes y servicios mejorados. Schumpeter llamó a este fenómeno "destrucción creativa".

Una ventaja de nuestra parte de inversión en bolsa es que -de forma puntual- resulta fácil comprar partes de empresas maravillosas a precios maravillosos. Es crucial entender que las acciones a menudo cotizan a precios verdaderamente disparatados, tanto altos como bajos. Los mercados "eficientes" sólo existen en los libros de texto. En la realidad, las acciones y los bonos negociables son desconcertantes, y su comportamiento es comprensible normalmente sólo en retrospectiva.

Las empresas controladas pertenecen a otra clase. A veces alcanzan precios ridículamente más altos de lo justificado, pero casi nunca están disponibles a precios de ganga. A menos que esté bajo coacción, el propietario de una empresa controlada no se plantea venderla a un “precio de pánico”.

* * * * * * * * * * * *

Llegado este punto, lo apropiado es insertar una nota informativa personal: en 58 años de gestión de Berkshire, la mayoría de mis decisiones de asignación de capital no han sido más que mediocres. En algunos casos, también, mis malas decisiones han sido amortiguadas por grandes dosis de suerte. (¿Recuerda cómo nos libramos de una casi catástrofe en USAir y Salomon? Yo sí que la recuerdo).

Nuestros satisfactorios resultados han sido el producto de alrededor de una docena de decisiones realmente buenas -eso sería aproximadamente una cada cinco años- y de una ventaja, a veces olvidada, que favorece a los inversores a largo plazo como Berkshire. Echemos un vistazo detrás del telón.

El ingrediente secreto

En agosto de 1994 —sí, 1994— Berkshire finalizó, tras siete años, su compra de los 400 millones de acciones de Coca-Cola que ahora poseemos. El coste total fue de 1.300 millones de dólares —una suma muy significativa en Berkshire por aquel entonces—.

El dividendo en efectivo que recibimos de Coca-Cola en 1994 fue de 75 millones de dólares. En 2022, el dividendo había aumentado a 704 millones de dólares. El crecimiento se producía cada año, con la misma certeza que los cumpleaños. Lo único que teníamos que hacer Charlie y yo era cobrar los cheques trimestrales de dividendos de Coca-Cola. Creemos que esos cheques tienen una probabilidad muy alta de crecer.

La historia de American Express es muy parecida. Las compras de Amex por parte de Berkshire básicamente finalizaron en 1995 y, casualmente, también costaron 1.300 millones de dólares. Los dividendos anuales recibidos por esta inversión han pasado de 41 millones de dólares a 302 millones. También parece muy probable que esos cheques aumenten.

Estas ganancias de dividendos, aunque son agradables, distan mucho de ser espectaculares. Pero traen consigo importantes ganancias en los precios de las acciones. A finales de año, nuestra inversión en Coca-Cola estaba valorada en 25.000 millones de dólares, mientras que la de Amex ascendía a 22.000 millones. Cada participación representa ahora aproximadamente el 5% del patrimonio neto de Berkshire, una ponderación similar a la de antaño.

Supongamos, por un momento, que hubiera cometido un error de inversión de similar envergadura en la década de 1990, uno que se estabilizara y simplemente mantuviera su valor de 1.300 millones de dólares en 2022. (Un ejemplo sería un bono de alto rendimiento a 30 años). Esa decepcionante inversión representaría ahora un insignificante 0,3% del patrimonio neto de Berkshire, y nos proporcionaría unos invariables 80 millones de dólares de ingresos anuales.

La lección para los inversores: las malas hierbas se marchitan en importancia a medida que florecen las flores. Con el tiempo, bastan unos pocos ganadores para hacer maravillas. Y, sí, también ayuda empezar pronto y vivir hasta los 90 años.

Resumen del año pasado

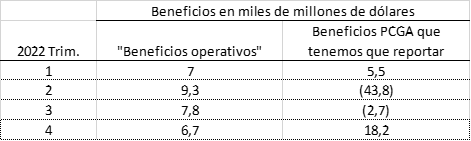

Berkshire tuvo un buen año en 2022. Los beneficios operativos de la empresa —nuestro término para los ingresos calculados utilizando los Principios de Contabilidad Generalmente Aceptados (PCGA), excluyendo las ganancias o pérdidas de capital de las participaciones— alcanzaron la cifra récord de 30.800 millones de dólares. Charlie y yo nos centramos en esta cifra operativa y les instamos a que ustedes también lo hagan. La cifra PCGA, sin nuestro ajuste, fluctúa de forma salvaje y caprichosa en cada fecha de presentación de resultados. Observen su comportamiento acrobático en 2022, que no es en absoluto inusual:

Los beneficios PCGA son 100% engañosos cuando se observan de manera trimestral o incluso anual. Las plusvalías, sin duda, han tenido una importancia enorme para Berkshire en décadas pasadas, y esperamos que sean significativamente positivas en décadas futuras. Pero sus oscilaciones trimestrales, publicadas de manera regular y mecánica en los titulares de medios de comunicación, desinforman completamente a los inversores.

Un segundo acontecimiento positivo para Berkshire el año pasado fue nuestra compra de Alleghany Corporation, una aseguradora de daños patrimoniales capitaneada por Joe Brandon. He trabajado con Joe en el pasado, y entiende tanto Berkshire como los seguros. Alleghany nos aporta un valor especial porque la incomparable solidez financiera de Berkshire permite a sus filiales de seguros seguir estrategias de inversión valiosas y duraderas a las que no puede acceder prácticamente ninguno de sus competidores.

Con la ayuda de Alleghany, nuestro capital en seguros aumentó en 2022 de 147.000 a 164.000 millones de dólares. Con una evaluación de riesgo disciplinada, estos fondos tienen bastantes posibilidades de llegar a ser libres de costes con el tiempo. Desde la compra de nuestra primera aseguradora de daños materiales en 1967, el capital de Berkshire se ha multiplicado por 8.000 a través de adquisiciones, operaciones e innovaciones. Aunque no se reconoce en nuestros estados financieros, este capital ha sido un activo extraordinario para Berkshire. Los nuevos accionistas pueden hacerse una idea de su valor leyendo nuestra explicación anual actualizada del capital en la página A-2.

* * * * * * * * * * * *

En 2022 se produjo un aumento muy pequeño en el valor intrínseco por acción gracias a las recompras de acciones de Berkshire, así como a movimientos similares en Apple y American Express, ambas empresas en las que tenemos una participación importante. En Berkshire, aumentamos directamente su beneficio en nuestra peculiar colección de negocios mediante la recompra del 1,2% de las acciones en circulación de la compañía. En Apple y Amex, las recompras aumentaron un poco las participaciones de Berkshire sin ningún coste para nosotros.

El cálculo no es complicado: cuando el número de acciones baja, su beneficio en nuestros muchos negocios sube. Ayuda que las recompras se hagan a precios que aumenten el valor. Igualmente, cuando una empresa paga de más por las recompras, los accionistas que permanecen, pierden. En esos casos, las ganancias sólo van a parar a los accionistas vendedores y al amable, pero caro, banquero de inversiones que recomendó las insensatas compras.

Hay que subrayar que las ganancias por las recompras que aumentan el valor benefician a todos los propietarios, en todos los sentidos. Imaginemos que tres accionistas de un concesionario de automóviles local, uno de los cuales dirige la empresa, están perfectamente informados. Imaginemos, además, que uno de los propietarios pasivos desea vender su participación a la empresa a un precio atractivo para los dos accionistas restantes. Una vez realizada, ¿ha perjudicado esta transacción a alguien? ¿Se favorece de alguna manera al gestor frente a los propietarios pasivos que continúan? ¿Se ha perjudicado al público en general?

Cuando le digan que todas las recompras son perjudiciales para los accionistas o para el país, o que son particularmente beneficiosas para los CEO, está usted escuchando o bien a un analfabeto económico o a un demagogo con mucha labia (personajes que no son mutuamente excluyentes).

En las páginas K-33 - K-66 se exponen detalles casi interminables de las operaciones de Berkshire en 2022. Charlie y yo, junto con muchos accionistas de Berkshire, disfrutamos estudiando detenidamente los numerosos datos y cifras que se exponen en esa sección. Sin embargo, estas páginas no son de lectura obligatoria. Hay muchos millonarios y, sí, multimillonarios de Berkshire que nunca han estudiado nuestras cifras financieras. Simplemente saben que Charlie y yo —junto con nuestras familias y amigos cercanos— seguimos teniendo inversiones muy importantes en Berkshire, y confían en que trataremos su dinero como si fuera nuestro.

Y esa es una promesa que sí podemos hacer.

* * * * * * * * * * * *

Por último, una advertencia importante: incluso la cifra de beneficios operativos que ofrecemos la podrían manipular fácilmente los directivos si quisieran. Este tipo de manipulación suele considerarse sofisticada por parte de los presidentes ejecutivos, los consejeros y sus asesores. Los periodistas y analistas también aceptan su existencia. La superación de las "expectativas" se pregona como un triunfo en la gestión.

Esta actividad es repugnante. No hace falta talento para manipular las cifras: sólo se requiere un profundo deseo de engañar. La "contabilidad imaginativa y audaz" —como me describió una vez un director general su engaño— se ha convertido en una de las vergüenzas del capitalismo.

58 años y algunas cifras

En 1965, Berkshire tenía una sola estrategia: era el propietario de una venerable —pero condenada— empresa textil de Nueva Inglaterra. Con ese negocio en decadencia, Berkshire necesitaba empezar de nuevo inmediatamente. En retrospectiva, tardé mucho en reconocer la gravedad de sus problemas.

Y entonces llegó un golpe de buena suerte: National Indemnity se puso a la venta en 1967, y desviamos nuestros recursos hacia las aseguradoras y otras empresas no textiles.

Así comenzó nuestro viaje hasta 2023, un camino lleno de baches que ha implicado una combinación de ahorro continuo por parte de nuestros propietarios (es decir, de retener sus ganancias), del poder del interés compuesto, de evitar nosotros errores graves y —lo más importante de todo— de la situación favorable de la economía estadounidense [the American Tailwind]. A Estados Unidos le habría ido bien sin Berkshire. Lo contrario no es cierto.

Berkshire disfruta ahora de una importante participación en una colección inigualable de negocios enormes y diversificados. Veamos primero las aproximadamente 5.000 empresas públicas que cotizan diariamente en el NASDAQ, la Bolsa de Nueva York (NYSE) y otros mercados relacionados. Dentro de este grupo se encuentran los miembros del S&P 500, una selecta colección de empresas estadounidenses grandes y famosas.

En conjunto, las 500 ganaron 1,8 billones de dólares en 2021. Aún no tengo los resultados definitivos de 2022. Utilizando, por tanto, las cifras de 2021, sólo 128 de las 500 (incluida la propia Berkshire) ganaron 3.000 millones de dólares o más. De hecho, 23 perdieron dinero.

A finales de 2022, Berkshire era el mayor propietario de ocho de estos gigantes: American Express, Bank of America, Chevron, Coca-Cola, HP Inc, Moody's, Occidental Petroleum y Paramount Global.

Además de estar invertida en esas ocho empresas, Berkshire posee el 100% de BNSF y el 92% de BH Energy, cada una con unos beneficios que superan los 3.000 millones de dólares mencionados anteriormente (5.900 millones en BNSF y 4.300 millones en BHE). Si estas fueran empresas cotizadas, sustituirían a dos de los actuales miembros del S&P 500. En definitiva, nuestros diez gigantes controlados y no controlados dejan a Berkshire más alineada con el futuro económico del país que cualquier otra empresa estadounidense. (Este cálculo deja fuera las operaciones "fiduciarias", como los fondos de pensiones y las sociedades de inversión). Además, el negocio de seguros de Berkshire, aunque se lleve a cabo a través de muchas filiales gestionadas de forma individual, tiene un valor comparable al de BNSF o BHE.

En cuanto al futuro, Berkshire siempre mantendrá una gran cantidad de liquidez y bonos de Estados Unidos, junto con una amplia gama de negocios. También evitaremos comportamientos que puedan dar lugar a incómodas necesidades de liquidez en momentos inoportunos, incluyendo pánicos financieros y pérdidas en seguros sin precedentes. Nuestro Director General será siempre el Director de Riesgos —una tarea que sería irresponsable delegar—. Además, nuestros futuros CEO tendrán una parte significativa de su patrimonio neto en acciones de Berkshire, compradas con su propio dinero. Y sí, nuestros accionistas seguirán ahorrando y prosperando mediante la retención de sus ganancias.

En Berkshire, no habrá nunca línea de meta.

Algunos datos sorprendentes sobre los impuestos federales

Durante la década que termina en 2021, la Hacienda de Estados Unidos recaudó unos 32,3 billones de dólares en impuestos, mientras que gastó 43,9 billones.

Aunque los economistas, los políticos y gran parte del público general tienen opiniones sobre las consecuencias de ese enorme desequilibrio, Charlie y yo alegamos ignorancia, y creemos firmemente que las previsiones económicas y de mercado a corto plazo son peor que inútiles. Nuestro trabajo consiste en gestionar las operaciones y las finanzas de Berkshire de forma que se consiga un resultado aceptable a lo largo del tiempo, y que se preserve la inigualable resistencia de la empresa cuando se produzcan pánicos financieros o graves recesiones a nivel global. Berkshire también ofrece una modesta protección contra la inflación galopante, pero esta cualidad dista mucho de ser perfecta. Los enormes y arraigados déficits fiscales tienen consecuencias.

Los 32 billones de dólares de ingresos fueron recaudados por Hacienda a través de los impuestos sobre la renta de las personas físicas (48%), la seguridad social y los ingresos relacionados (341/2%), los pagos del impuesto de sociedades (81/2%) y una amplia variedad de gravámenes menores. La contribución de Berkshire a través del impuesto de sociedades fue de 32.000 millones de dólares durante esa década, casi exactamente una décima parte del 1% de todo el dinero que recaudó Hacienda.

Y eso significa —agárrense— que si hubiera habido unos 1.000 contribuyentes en Estados Unidos que igualaran los pagos de Berkshire, ninguna otra empresa ni ninguno de los 131 millones de hogares del país habrían tenido que pagar impuestos al gobierno federal. Ni un céntimo.

* * * * * * * * * * * *

Millones, miles de millones, billones: todos conocemos las palabras, pero las sumas implicadas son casi imposibles de comprender. Pongámosle dimensiones físicas a los números:

· Si coloca un millón de dólares en billetes de 100$ recién impresos, tendrá un montón que le llegará al pecho.

· Haga el mismo ejercicio con 1.000 millones de dólares —¡esto se pone emocionante!— y el montón será más de un kilómetro de alto.

· Por último, imagine apilar 32.000 millones de dólares, el total de los pagos del impuesto federal sobre la renta de Berkshire entre los años 2012 a 2021. Ahora el montón será de más de 33 kilómetros de altura, unas tres veces el nivel al que suelen volar los aviones comerciales.

Cuando se trata de impuestos federales, los partícipes de Berkshire pueden afirmar, sin lugar a dudas, "Yo ya he contribuido".

* * * * * * * * * * * *

En Berkshire esperamos y deseamos pagar muchos más impuestos durante la próxima década. No le debemos menos al país: el dinamismo de Estados Unidos ha contribuido enormemente al éxito que Berkshire ha logrado —una contribución que Berkshire siempre necesitará—. Contamos con ese impulso americano [the American Tailwind] y, aunque de vez en cuando se ha parado un poco, su fuerza propulsora siempre ha acabado regresando.

Llevo invirtiendo 80 años: más de un tercio de la vida de nuestro país. A pesar de la inclinación —casi entusiasmo— de nuestros ciudadanos por la autocrítica y la duda, todavía no he visto un momento en el que tuviera sentido hacer una apuesta a largo plazo contra Estados Unidos. Y dudo mucho que algún lector de esta carta tenga una experiencia diferente en el futuro.

No hay nada mejor que tener un gran socio

Charlie y yo pensamos de forma bastante parecida. Pero lo que yo explico en una página, él lo resume en una frase. Su versión, además, siempre está más claramente razonada y también más ingeniosamente —algunos añadirían “directamente”— expuesta.

Aquí tienen algunas de sus reflexiones, muchas de ellas extraídas de un podcast muy reciente:

· El mundo está lleno de jugadores tontos apostando, y no les irá tan bien como al inversor paciente.

· Si no ves el mundo como es, es como juzgar algo a través de una lente distorsionada.

· Lo único que quiero saber es dónde voy a morir, para no ir nunca allí. Y un pensamiento relacionado: Pronto en la vida, escribe el obituario que desearías para ti, y compórtate en consecuencia.

· Si no te importa ser racional o no, no te esforzarás en ello. Entonces seguirás siendo irracional y obtendrás pésimos resultados.

· La paciencia se aprende. Tener una capacidad de atención prolongada y poder concentrarse en una cosa durante mucho tiempo es una gran ventaja.

· Puedes aprender mucho de los muertos. Lee sobre los difuntos que admiras y detestas.

· No te quedes achicando agua en un barco que se hunde si puedes nadar hasta otro que esté en condiciones de navegar.

· Una gran empresa sigue trabajando cuando tú ya no estás; una empresa mediocre no hará eso.

· Warren y yo no nos centramos en las subidas artificiales de precios en el mercado. Buscamos buenas inversiones a largo plazo y las conservamos con obstinación durante mucho tiempo.

· Ben Graham dijo: "a corto plazo el mercado se comporta como una máquina de votar, pero a largo plazo actúa como una báscula". Si haces algo más valioso de forma sostenida, alguien sabio se acabará dando cuenta y empezará a comprar.

· No existe nada 100% seguro a la hora de invertir. Por eso, el uso del apalancamiento es peligroso. Una cadena de números maravillosos multiplicada por cero siempre será igual a cero. No cuente con hacerse rico dos veces.

· Sin embargo, no es necesario ser propietario de muchas cosas para hacerse rico.

· Tiene que seguir aprendiendo si quiere convertirse en un gran inversor. Cuando el mundo cambie, usted debe cambiar.

· Warren y yo odiamos las acciones ferroviarias durante décadas, pero el mundo cambió y, finalmente, el país contaba con cuatro enormes vías ferroviarias de vital importancia para la economía estadounidense. Tardamos en reconocer el cambio, pero más vale tarde que nunca.

· Por último, añadiré dos frases cortas de Charlie que le han servido de argumento contundente durante décadas: "Warren, piénsatelo mejor. Tú eres inteligente y yo tengo razón".

Y así sucesivamente. Nunca tengo una llamada telefónica con Charlie sin aprender algo. Y, aunque me hace pensar, también me hace reír.

* * * * * * * * * * * *

Añadiré a la lista de Charlie una regla de mi propia cosecha: Encuentra un compañero de calidad, muy inteligente —preferiblemente algo mayor que tú—, y luego escucha con mucha atención lo que te diga.

Una reunión familiar en Omaha

Charlie y yo no tenemos vergüenza. El año pasado, en nuestra primera reunión de accionistas en tres años, les recibimos con nuestro habitual ajetreo comercial.

Desde el pistoletazo de salida, fuimos directos a por su cartera. En poco tiempo, nuestro puesto de See's les vendió once toneladas de nutritivos turrones de cacahuete y bombones. En nuestro discurso de P.T. Barnum, les prometimos longevidad. Después de todo, ¿qué otra cosa sino dulces de See's podría explicar que Charlie y yo hayamos llegado a los 99 y 92 años?

Sé que están impacientes por conocer los detalles del ajetreo del año pasado.

El viernes, las puertas estuvieron abiertas desde el mediodía hasta las 17:00h, y nuestros puestos de dulces registraron 2.690 ventas individuales. El sábado, See's registró otras 3.931 transacciones entre las 7.00h y las 16.30h horas, a pesar de que 61/2 de las horas 91/2 de apertura coincidían con nuestro vídeo, y con la sesión de preguntas y respuestas, las cuales limitaban el tráfico comercial.

Eche cuentas: See's realizó unas 10 ventas por minuto durante su horario de máxima actividad (acumulando un volumen de 400.309$ durante los dos días), con toda la mercancía adquirida en un único establecimiento que vende productos que no han sido modificados de forma significativa en 101 años. Lo que funcionó para See's en la época del modelo T de Henry Ford, sigue funcionando ahora.

* * * * * * * * * * * *

Charlie, yo y todo el grupo de Berkshire esperamos verles en Omaha el 5 y 6 de mayo. Lo pasaremos bien y ustedes también.

25 de febrero de 2023

Warren E. Buffett Presidente del Consejo de Administración

Puede descargar la carta original en inglés aquí.