CSP wheeling vs PCS

@QuantUX

Содержание:

Предисловие

На опционный рынок люди обычно приходят по следующим причинам:

- Ради хеджирования/снижения рисков

- Для реализации своих стратегий при помощи нелинейных конструкций

Третьего, обычно, не дано: Вы либо так и не разобрались в механике случайных блужданий биржевого процесса, и хотите при помощи покупок опционов (или дебитных конструкций) так или иначе сократить риски/сделать их понятными (для Вас рынок всё еще остаётся некой непознанной "вещью в себе" со всеми вытекающими неожиданностями); либо наоборот, Ваш алгоритм/стратегия настолько хорошо описывает всю сложность market timing'а, что торговать "stocks only" без опционов становится просто невыгодно/малоэффективно как раз ввиду ограниченности в контроле рисков.

Согласитесь, на линейном рынке чтобы сохранить возможную просадку на приемлемом уровне, Вы в любом случае будете стараться сократить позицию так чтобы первоначальный вход не превышал рамки допустимого мани-менеджментом draw down'а. Эта необходимость как раз и прельщает покупателей опционов - величина потерь при таком подходе всегда ограничена размером уплаченной премии, либо стоимостью дебита конструкции.

В то же время, говоря о лонговой составляющей опционной торговли, Вы, с одной стороны, вроде как получаете гарантию ограниченности рисков при любых колебаниях котировок базового актива (далее по тексту - БА), но с другой (у монеты кроме аверса есть еще и реверс) - снижаете вероятность положительного исхода своих сделок. Это факт, - в противном случае опционы никто бы не продавал (об этом сказано в предыдущей статье).

Такое положение дел как раз и обусловлено нелинейностью - ценовые колебания, волатильность, время...; только последний из этих параметров ценообразования опционов обладает свойствами, которые понятны для всех (даже школьник сможет ТОЧНО сказать где окажется стрелка его часов через определенный период). Именно время является тем фактором, оперирование которым решает задачи получения преимуществ при занятии инвестиционной/спекулятивной деятельностью.

Целью данной статьи является продемонстрировать, каким образом при помощи продаж опционов (распределение вероятностей играет Вам на руку) и θ-распада (неизменная направленность времени играет Вам на руку) можно не только контролировать риски, но и не терять в шансах при торговле на фондовой бирже.

CSP против спредов

Любые опционные конструкции (даже самые сложные) делятся исключительно на:

- Дебитные

- КрЕдитные

Можно как угодно изощрятся в построении риск-профиля Вашей опционной позиции, но в конечном итоге всё сводится к тому, заплатите ли Вы за её реализацию (дебит), или же получите премию в ходе её составления (крЕдит) и тем самым увеличите вероятность положительного исхода сделки.

К примеру, ограничивая риски потерь крЕдитной позицией в случае со спредами, делается это всё равно, по большому счету, лишь для того, чтобы удешевить стоимость этой самой позиции как раз за счет полученной премии от продажи опционов.

Торговля спредами так же позволяет заходить в те активы, которые зачастую недоступны рядовым инвесторам из-за их дороговизны.

Всё это и объясняет такую распространенность и популярность именно этих опционных комбинаций (различного уровня сложности спредов) среди начинающих/недокапитализированных инвесторов/опционных трейдеров.

Согласитесь, волатильность/стоимость премий/дороговизна акций такой компании как, например, TSLA (и это после сплита), - крайне сильно ограничивает управляющего в возможностях торговать подобные бумаги. Я уже молчу про такие активы как AMZN или GOOG.

Ну что может рядовой инвестор сделать с Теслой при недостаточности капитала:

- ну купить/продать всего пару акций линейно (один полновесный лот в 100 shares обойдется на сегодняшний момент в сумму около $82000; многие могут себе это позволить?);

- ну купить OTM опционы (далеко вне денег), - но это всё равно что в казино сходить: какие нибудь недельные 700 пут или 955 колл (при сегодняшней цене БА $826) обойдутся Вам в более чем $200 стоимости премии с вероятностью около 5% выйти за breakeven price. Опционы ATM (около денег) обойдутся уже в тысячи долларов за один контракт, и это в недельных (самых ближних) экспирациях.

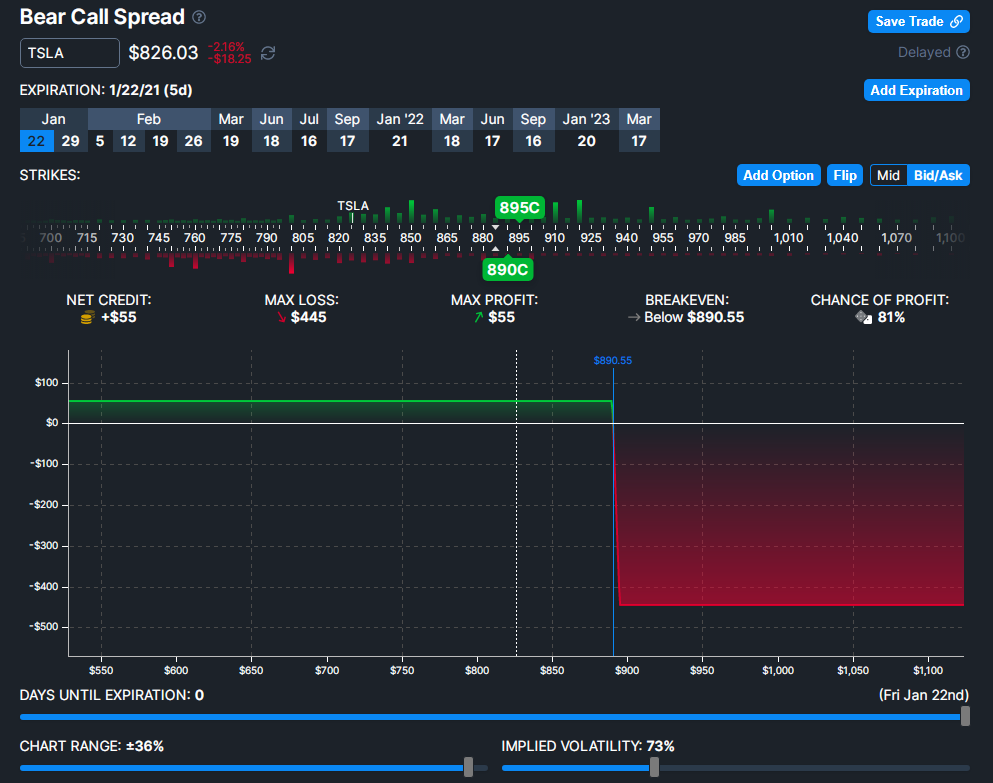

Возьмем для примера "излюбленное" занятие многих - шорт акций TSLA:

Казалось бы, чем платить такие дорогие премии и иметь столь ничтожные шансы на успех, не лучше ли просто продать на линейном рынке свои пару бумаг и ждать когда акции обвалятся? Ответ - нет, не лучше. Не стоит забывать - риски наверху при таком подходе или бесконечны (статья Tesla Short-sellers lost $40 billions in 2020), или вероятность срабатывания относительно близкого stop-приказа всегда будет слишком велика в виду высокой волатильности подобной бумаги (про gap'ы и проскальзывания напоминать нужно?).

"То ли дело спреды", - скажут те самые инвесторы/спекулянты, кто грезит торговлей непозволительно дорогими для себя акциями.

Давайте разбираться:

Хорошо, в сравнении с простой покупкой пута, в случае со спредом мы ограничили риски потерь и немного увеличили шансы. Это хорошо. Однако вероятность заработать даже на таком трейде (медвежий пут-спред) составляет всего 1/4 по причине того, что акция должна за неделю свалиться ниже $778 (данные от 18.01.2021).

Еще раз, дебитные позиции означают что скорей всего Вам придется отдать рынку уплаченную премию (Вы - покупатель), так как вероятность что всё сложится в Вашу пользу - не велика.

"А как насчет крЕдитного спреда, что с ним?" - спросят всё те же инвесторы/спекулянты. Смотрим:

Как видим, медвежий колл-спред уже имеет вероятность 81% принести инвестору/спекулянту прибыль (к слову, такие же высокие шансы получить прибыль будут и при зеркальной сделке, например при отработке бычьего пут-спреда). Всё что нужно в данном случае, - это чтобы TSLA НЕ выросла за неделю с $826 до $890 (breakeven price).

Да, в отличие от просто непокрытой/голой продажи одного колла, инвестору/спекулянту в таком спреде НЕ нужно иметь маржинальное обеспечение свыше $10000 (я уже молчу про $89000 залоговых средств под шорт 100 акций); да, покупкой колла он отнимает у себя премию в 700 долларов и его максимальный заработок в 55 долларов это смешно, - но зато его риск в такой позиции "ограничен".

Почему словосочетание "риск ограничен" в последнем предложении взято в кавычки? Всё очень просто: в рассматриваемом выше примере мы имеем дело с опасным во всех смыслах занятием - короткой продажей (поэтому колл спред и называется медвежьим) сильно растущей акции.

Кто-то спросит, почему это опасно, ведь мы отчетливо видим риск-профиль, где якобы, черным по белому написано сколько конкретно можно потерять?

Ответ следующий: просто посмотрите это видео ниже; в нём рассказывается недавняя (сентябрь 2020 года) история одного трейдера который торговал крЕдитные спреды (PCS - Put Credit Spread) на TSLA. Его максимальный риск потери на 5 контрактов в этом бычьем пут спреде составлял всего 500 долларов.

Однако в результате крайне неблагоприятных стечений обстоятельств (при том что трейдер играл от покупки в районе $400 за одну акцию Теслы) его итоговые потери составили более 30 тысяч долларов!!!

Видео обязательно к просмотру КАЖДОМУ, но в особенности тем кто решается торговать спредами непозволительно дорогие для себя акции.

Далее я расскажу, почему, казалось бы, голая продажа путов в совершенно недорогих акциях предпочтительней торговли спредами даже в самых волатильных и дорогих акциях вроде Теслы.

Переходим к CSP

Cash Secured Put (CSP) - это, на первый взгляд ничем не выдающаяся опционная позиция, смысл которой заключается в получении прибыли в виде премии по проданному путу. Продавая такой опцион, инвестор (не желая переплачивать за покупки переоцененных рынком securities), как бы ставит лимитный ордер на том значении цены БА на котором готов приобрести актив (проданный опцион пут при заходе в деньги преобразовывается на экспирации в длинную позицию по акциям).

Таким нехитрым образом инвестору/спекулянту нет необходимости оставаться вне рынка в ожидании приемлемых для себя цен на интересующий его актив. При этом попутно он зарабатывает опционные премии за свою терпеливость.

Кроме того, маржинальное обеспечение по Put опционам значительно ниже, чем по опционам Call, а максимальный риск внизу ВСЕГДА ограничен. Акции по-просту не могут стоить ниже $0 (Can a stock price be zero or negative?), это их фундаментальное свойство. Компания может объявить о банкротстве, сделать обратный сплит и подвергнуться делистингу, но в отличие от фьючерсов (все помнят что случилось с нефтью) уйти ниже ноля акции, даже законодательно, не могут. В противном случае акционерам (держателям корпоративных прав) пришлось бы иметь обязательства по долгам компании, и тогда долевое участие утратило бы всякий смысл.

Но вернемся к CSP. Не все знают, что примерно треть (а именно более $30 миллиардов) своего капитала Уоррен Баффет заработал как раз продажами пут-опционов. Об этом я писал на своем live канале. Думали секрет его гениальной инвестиционной деятельности с последовательным переигрыванием индекса кроется в идеальном маркет-таймнге, правильных аллокациях и усидчивости? А вот и нет:

Так чем же продажа путов ЛУЧШЕ, чем торговля крЕдитными и тем более дебитными спредами?

Всё очень просто. Да, риски ограничены и в случае со спредами и в случае с CSP, но вот шансы получить максимальный убыток ЗНАЧИТЕЛЬНО выше именно у спредов. Пример того продавца PCS на TSLA это хорошо иллюстрирует, но дело даже не в этом. Вероятность актива уйти в $0 (а это максимальный риск) стремится к нолю, в то время как вероятность снижения БА на 5-25% в случае даже с пут-спредами (я уже молчу про колл-спреды) - стремится к матожиданию! Кроме того, CSP в отличие от спредов можно роллировать горизонтально/диагонально и потерять только по времени но не по деньгам.

В этом одном предыдущем абзаце кроется то самое окно возможностей, где и время, и волатильность, и распределение вероятностей, и даже опыт лучших из лучших сводится воедино.

А самое главное, что такой подход максимально эффективен и доступен каждому. Ограниченность рисков, смещение вероятностей, отсутствие неопределенностей при правильном описании процесса, - это то, что ищет на рынке любой управляющий. Конечно, это не отменяет того факта, что Ваш алгоритм/торговая система должен качественно определять время и момент совершения биржевых операций. Но имея под рукой правильный инструментарий в виде продажи опционов, превратить трейдинг в источник стабильного дохода - не проблема.

Как это выглядит с практической точки зрения, Вы увидите в следующем разделе.

Стратегия

Кратко рассмотрим, как "крутить колёса" на примере акции RIOT (данные на 20.01.2021). Почему именно эта акция? Да просто так, - она относительно не дорого стоит, у нее приличная IV (implied volatility), имеются недельные экспирации опционов, есть корреляция с курсом опять нашумевшего за последнее время биткоина...

Практика использования CSP (cash secured put) и СС (covered call) при Wheel Strategy, инфографика:

Разберем по пунктам:

- Мы не хотим переплачивать за акции RIOT и не готовы покупать их по цене $22 за штуку. Приемлемая цена владения этими бумагами для нас - это $17, по этой цене мы готовы заходить в данный актив.

- Продаем 17 Put с премией 1.35 (135 долларов премия на один контракт);

- Задействованная на такую позицию маржа - всего 170 долларов на один контракт;

- Breakeven price - $15.65 (чистая цена владения акциями с учетом премии);

- Максимальный риск потери денег - 1565 долларов (в случае банкротства и делистинга компании);

- Вероятность получить премию - 78%;

- Получив акции с чистой ценой владения $15.65 теперь можно продавать Straddle (в зависимости от того где окажется цена к тому моменту). Риски уже ограничены не только внизу, но и вверху, так как даже в случае роста актива, по страйку проданного в стреддле колла Вы просто отдадите имеющиеся у Вас акции.

Если цена акции после продажи стреддла растёт, то Вы получаете:

- разницу по ценам акций (по $17 купили - по $18 продали);

- исполнение проданного в стреддле колла + премию за колл;

- премию за проданный в стреддле пут;

Если цена акции падает, то:

- забираете премию по проданному в стреддле коллу, и добираете вторую часть позиции.

- Breakeven price к тому моменту уже составит ниже $10. Таким образом позиция в реальном активе (в акциях) возросла в два раза, а максимальный риск - почти не изменился. Теперь можно продавать двойную порцию покрытых коллов и забирать премии хоть каждую неделю до тех пор, пока однажды не отдадите акции по цене покрытого колл-страйка.

Конечно, еще раз повторюсь, для того чтобы комфортно торговать Wheel Strategy - нужно понимать ГДЕ и КОГДА заходить в бумаги. Для этого необходимо хорошо анализировать market-timing: строить прогнозные модели динамики базового актива, пользоваться статистическими фильтрами отклонения случайной величины - в общем, всё то, что предлагает алгоритм QuantUX.

И тогда, применяя инструмент нелинейности в виде опционов, трейдинг становится весьма комфортным и практически безрисковым занятием (в отличие от торговли stocks only).

Итог

Мы разобрали разницу между торговлей дебитными/крЕдитными спредами и продажей cash secured puts, увидели насколько более вероятным событием является получение прибыли при Wheel Strategy, насколько менее рискованным и менее затратным является такой подход.

Торгуя CSP Вы легко можете роллировать позицию горизонтально, и даже диагонально, снижая стоимость залоговых средств и теряя только по времени, но не по рискам. Этого нельзя делать со спредами, так как находясь ниже θ-нейтральной точки позиции, Вам пришлось бы роллироваться только в дебит или быть вынужденными увеличить свое обеспечение, чтобы роллироваться в крЕдит.

Про риски при обычной линейной торговле можно вообще не упоминать - они и так понятны; и дабы не получать большую вероятную просадку, трейдерам в таком случае приходится существенно снижать объем позиций. А это, как мы понимаем, крайне сильно отражается на эффективности и на общей доходности в целом.

По сути, торговля опционами в путах через продажи CSP является торговлей временем (волатильностью - в меньшей степени), и каждая минута этого времени приближает трейдера к положительному исходу сделки, всё дальше и дальше отодвигая breakeven price позиции, и все сильнее и сильнее увеличивая вероятность заработка.

Всем успешных торгов!

Про алгоритм

Напомню, что в своей работе финансовым квантом я применяю количественные методы оценки вероятности и статистической значимости тех или иных событий случайного процесса биржевой игры.

Система, описанная в статьях на моем канале состоит из двух блоков:

При этом действия по покупке или продаже любого актива (статистически и вероятностно выверенные) могут быть обусловлены лишь сигналами затухания цифровых фильтров торгового блока системы.

Как это работает:

- В прогнозном модуле исторические данные путем специальных преобразований определяют параметры и характеристики кривой;

- В прогнозный модуль с каждым новым тиком поступают все новые и новые данные, и алгоритм определяет, какое влияние эти данные оказывают на характеристики кривой;

- Полученные коэффициенты на выходе дают актуальные параметры цифрового фильтра торгового модуля системы на основании статистической и вероятностной значимости;

- Эти же коэффициенты применимы для построения прогноза кривой, так как мы статистически обсчитываем влияние новых данных на кривую, и можем видеть устойчивость прогнозной модели;

Так рассчитывается квантовый алгоритм:

- В нем мы с математической строгостью строим такую систему принятия решений, в которой нет места никакому субъективному восприятию;

- Мы получаем строго формализованный программный код;

Как производится оценка активов с точки зрения применения математики и статистики, количественной оценки вероятностей, построения прогнозных моделей и цифровых фильтров читайте в этой вводной статье.

(c) @QuantUX 2021