Что ждать от реформы ОСАГО

ПСБ АналитикаРеформа индивидуализации тарифов ОСАГО приводит к сильнейшей их дифференциации. При этом значительной экономии аккуратные водители не имеют, а страховые компании увеличивают свои финансовые показатели.

Страховая реформа, начавшаяся в 2018 году, продолжается. К 2025 году планируется освободить от госрегулирования тарифы и реализовать индивидуальный подход к каждому автовладельцу.

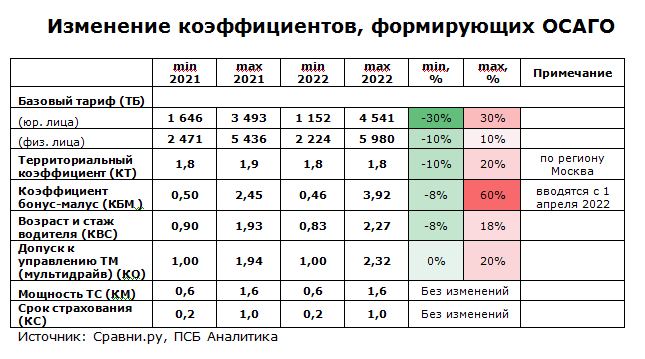

В начале 2022 года в очередной раз были расширены 4 коэффициента из 7, формирующих стоимость ОСАГО. При этом базовые тарифы назначают страховые компании самостоятельно, в пределах установленного диапазона для каждого водителя.

Кроме уже вступивших изменений, с 1 апреля 2022 года будут расширены границы коэффициента бонус-малус. Для безаварийного водителя он станет меньше на 8%, а для частых участников ДТП вырастет на 60%.

Перечисленные «бонусы» для автовладельцев дополнятся очередной реформой. В ее рамках обязательная «автогражданка» подорожает на 20%, если будет решено увеличить выплаты при ущербе жизни и здоровью с 500 тыс. до 2 млн рублей. Еще 30% к цене полиса добавит отмена учета износа деталей.

Если проанализировать основные изменения тарифов ОСАГО, получается неравнозначная градация стоимости для «безаварийных» водителей и «любителей» совершать ДТП. Ожидать ощутимого снижения тарифов аккуратным водителям не приходится.

А вот страховые компании могут порадоваться. Заявляемые ими убытки по ОСАГО, не сходятся со статистикой, представленной ЦБ РФ. Там страховая премия по ОСАГО за 2020 год составила около 220 млрд руб., страховые выплаты - 137,6 млрд руб. (дополнительно страховыми было выплачена комиссия посредникам в размере 3,3 млрд руб.).

В случае дальнейшего повышения тарифов водители будут еще сильнее простимулированы в аккуратном вождении, а страховые компании продолжат реализовывать собственную политику тарифной сетки и получать прибыль.

@macroresearch