Что такое таможенный аудит, и что нас ждет?

еВЭДВ широком смысле и в соответствии с обычаями делового оборота, а также деловой лексики, аудит и как синоним ауди́торская прове́рка — процедура независимой проверки и оценки отчётности, данных учёта и деятельности организации, а также системы, процесса, проекта или продукта. Чаще всего термин употребляется применительно к проверке бухгалтерской отчётности организаций с целью выражения мнения о её достоверности.

В деловой практике употребляются понятия «операционный аудит», «технический (промышленный) аудит», «аудит ИТ-безопасности», «экологический аудит», «аудит качества» и прочие разновидности аудита, однако эти понятия и процессы не имеют легального (указанного в законе) определения.

Следует отличать эти виды контрольной, ревизионной и инспекционной деятельности от собственно аудита финансовой отчётности.

Одной из причин появления в среде участников ВЭД государств-участников ЕАЭС термина «таможенный аудит» является стандарт 6.6 Главы 6 Киотской конвенции 1973 года, который указывает, что «системы таможенного контроля включают в себя контроль на основе методов аудита».

Пункты E3./F4. Главы 2 Генерального приложения к Киотской конвенции говорят, что:

«контроль на основе методов аудита» означает меры, позволяющие таможенной службе убедиться в правильности заполнения деклараций и достоверности указанных в них сведений путем проверки имеющихся у заинтересованных лиц соответствующих книг учета, счетов, документооборота и коммерческой информации»

Необходимо указать, что указанный стандарт имеет отношение исключительно к контрольной функции государства в таможенном деле и не имеет никакого отношения к предпринимательской деятельности.

Всемирная таможенная организация (далее – ВТамО) более подробно и развернуто, чем пункты Е3./F4. Главы 2 Генерального приложения к Киотской конвенции разъяснила понятие таможенного контроля после выпуска товаров с использованием метода аудита в своих рекомендациях по пост-таможенному аудиту (далее – ПТА).

В данных рекомендациях основными целями ПТА заявлены:

- получить гарантии того, что таможенные декларации были заполнены в соответствии с требованиями таможни посредством проверки системы трейдера (участника ВЭД), бухгалтерского учета и помещений;

- убедиться, что сумма выплат была правомерно определена и уплачена;

- облегчить международное передвижение товаров совместимых секторов торговли разных стран;

- гарантировать, что товары, подлежащие импорту/экспорту правильно декларированы, в том числе определены запреты и ограничения, лицензии, квоты, CITES, и т.д.;

- обеспечить соблюдение условий, касающихся конкретных согласований и разрешений, например, предварительную аутентификацию транзитных документов, преференционные сертификаты происхождения / передвижения, лицензии, квоты, таможенные и акцизные склады и обеспечение других упрощенных процедур.

В 2014 году в ФТС России появилась Рабочая группа по таможенному аудиту и возникла необходимость привлечения профессионально компетентных аудиторов для участия в первом этапе эксперимента по возможности использования аудиторских заключений в целях повышения эффективности таможенного контроля и категорирования участников ВЭД.

2 марта 2018 года в Москве в штаб-квартире Финансово-банковской ассоциации ЕвроАзиатского сотрудничества (далее - ФБА ЕАС) состоялось ежегодное общее собрание членов ФБА ЕАС. В собрании приняли участие представители ЕЭК на уровне министров. В качестве одного из перспективных направлений деятельности ФБА ЕАС была утверждена Концепция внедрения таможенного аудита в странах ЕАЭС. Заинтересованность представителей бизнеса и ЕЭК в становлении и развитии института таможенного аудита на уровне ЕАЭС не случайна. В настоящее время на уровне Федеральной таможенной службы России (далее – ФТС России) активно обсуждается вопрос повышения эффективности таможенного контроля после выпуска товаров с использованием методов (стандартов) аудита.

В Стратегии развития таможенной службы Российской Федерации до 2030 года (Распоряжение Правительства Российской Федерации от 23 мая 2020 г. N 1388-р «Об утверждении Стратегии развития таможенной службы Российской Федерации до 2030 года» ) отмечается, что одним из направлений развития таможенной службы Российской Федерации является «формирование института таможенного аудита как дополнительного инструмента, позволяющего учитывать данные в случаях необходимости подтверждения предоставляемых (предоставленных) при таможенном контроле упрощений, исходя из детального анализа внешнеторговых операций участников внешнеэкономической деятельности, бухгалтерской отчетности, иных видов и форм взаимодействия участников внешнеэкономической деятельности с контрагентами и иными государственными органами власти». Также отмечается необходимость «использования международных стандартов Всемирной таможенной организации, таможенного аудита, таможенного мониторинга для популяризации применения участниками внешнеэкономической деятельности добровольных систем оценок соответствия таможенному законодательству».

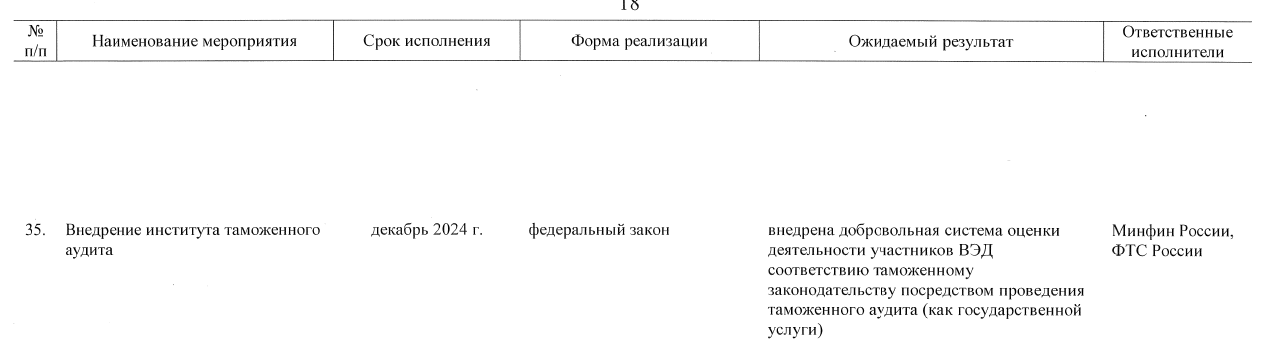

План мероприятий ФТС РФ на период 2021-2024 годов по реализации Стратегии развития таможенной службы Российской Федерации до 2030 года определяет срок внедрения института таможенного аудита в качестве государственной услуги: см. фото

В зарубежных государствах (на примере ЕС) контроль после выпуска товаров основан на сотрудничестве между таможенными органами и участниками ВЭД и преследует цель не только выявления нарушений таможенного законодательства, но и их предотвращения, а также упрощения таможенных процедур в отношении проверяемого участника ВЭД. Достаточным подтверждением этому является тот факт, что таможенные органы заранее уведомляют участника ВЭД о планируемой проверке, предоставляя возможность осуществить в течение 15 дней внутренний контроль. И если участник ВЭД самостоятельно выявит в своих таможенных операциях нарушения, то ему предоставляется право самостоятельно внести изменения в сведения, доплатив таможенные платежи без штрафных санкций.

Также таможенный контроль на основе методов аудита проводится таможенными органами зарубежных государств с целью категорирования участников ВЭД в рамках системы управления рисками. И он носит обязательный характер в отношении участников ВЭД, применяющих упрощенные процедуры таможенного оформления (уполномоченные таможенные операторы). В процессе такого контроля проверяется не только соответствие заявленных при выпуске сведений с данными внутреннего учета компании, но и отражаются вопросы его финансовой устойчивости, законности внешнеэкономических операций, экономический анализ деятельности с целью выявления рисков в осуществлении ВЭД.

Какой окажется государственная услуга таможенного аудита в Российской Федерации и ЕАЭС покажет время.

/Группа компаний Статус-Эксперт/