Что происходит на рынке меди?

Дмитрий Глушаков, Никанор Халин, Иван Малина, Иван Сальковский © Мои Инвестиции

📌Открытие Китая может способствовать дальнейшему росту цен на медь

📈Из-за глобального экономического спада в 2022 г. спрос на медь оказался под давлением. Однако недавний отказ Пекина от нулевой терпимости к Covid, вероятно, подстегнет спрос и таким образом удержит цены на повышенных уровнях (с середины 2020 г. цена меди выросла более чем на 20% и еще более чем на 10% с начала декабря 2022, когда Китай объявил о возможных смягчениях ограничений в связи с Covid-19).

🏅Стоит отметить, что Китай остается крупнейшим потребителем меди – на его долю приходится примерно 55% мирового потребления рафинированной меди.

📌При этом, добыча меди остается под давлением, отставая от отраслевых прогнозов

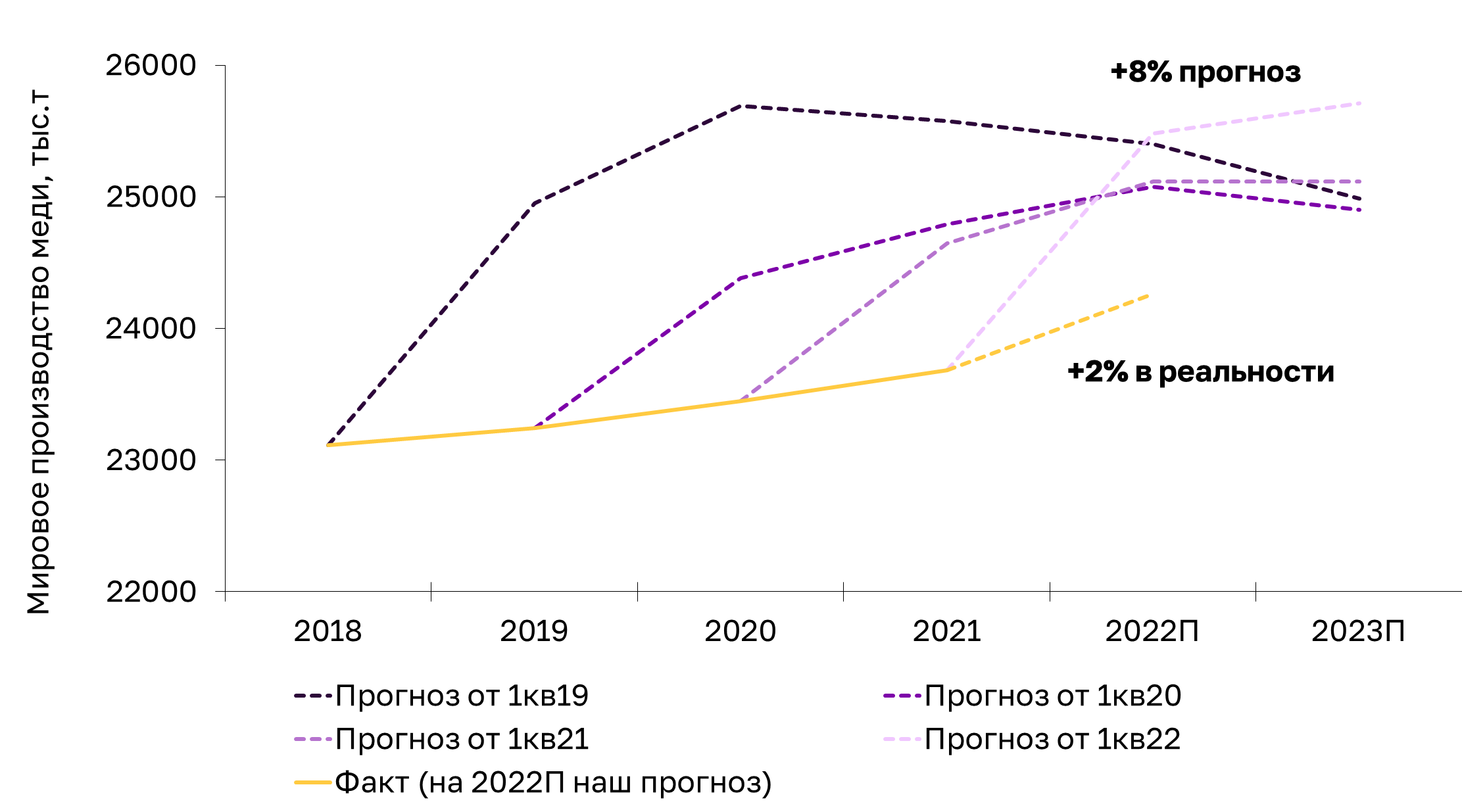

⛏В 2019–2022 гг. мировое производство рафинированной меди росло на 0,5–2,4% г/г, стабильно отставая от отраслевых прогнозов. На 2023 г. отрасль прогнозирует устойчивый рост, поддержку которому окажут расширение и запуск новых проектов (Kamoa, QB2, Удокан и проч.). Однако стоит отметить, что ранее отраслевые оценки постоянно были слишком оптимистичными.

Изменение прогнозов производства меди от CRU

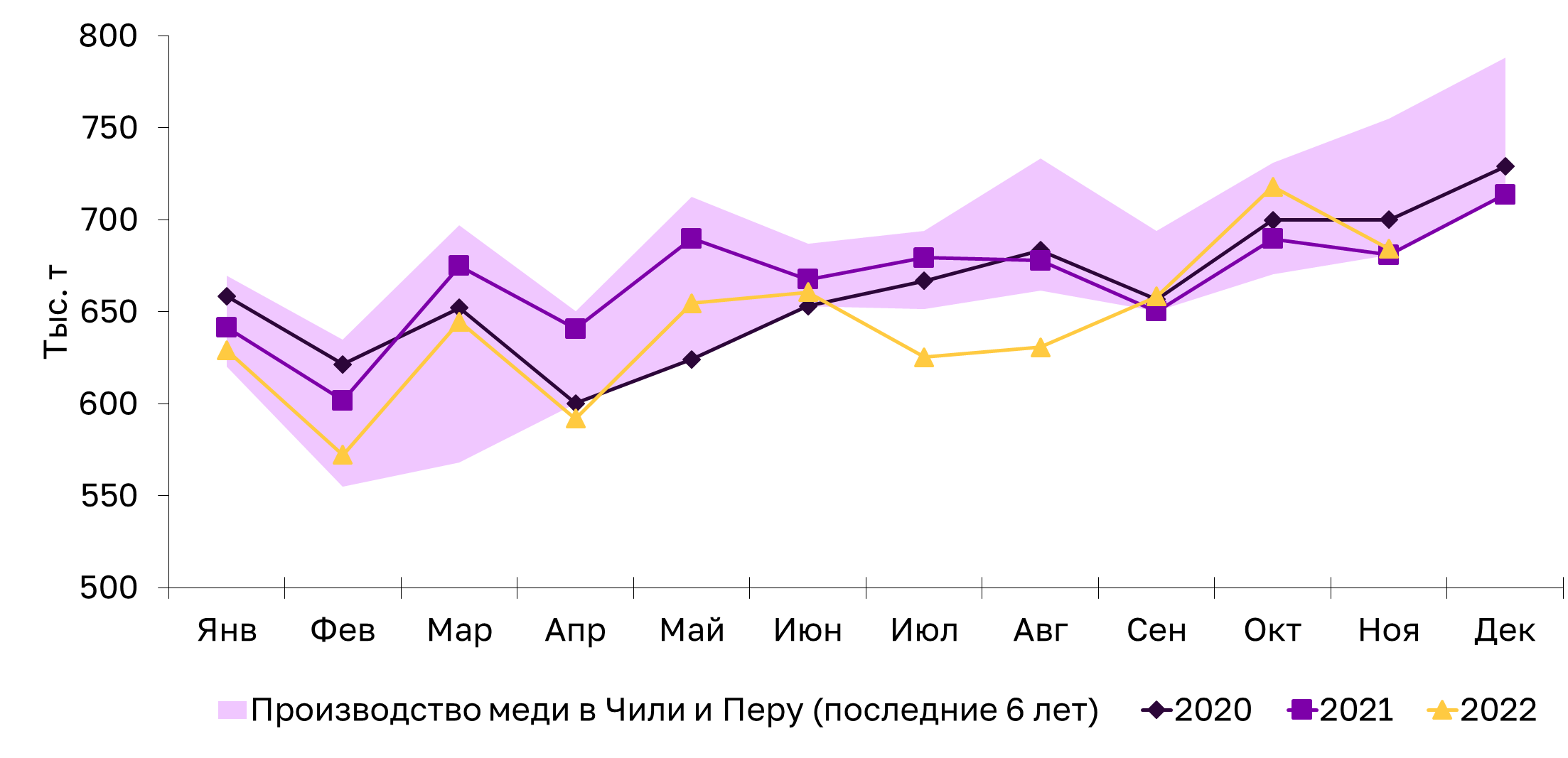

📉Кроме того, негативные структурные факторы (неблагоприятные погодные условия и социальные волнения) оказывают давление на добычу в Чили и Перу, на долю которых приходится около 40% мировой добычи меди. Из-за этого совокупная добыча в этих двух странах близка к 6-месячным минимумам.

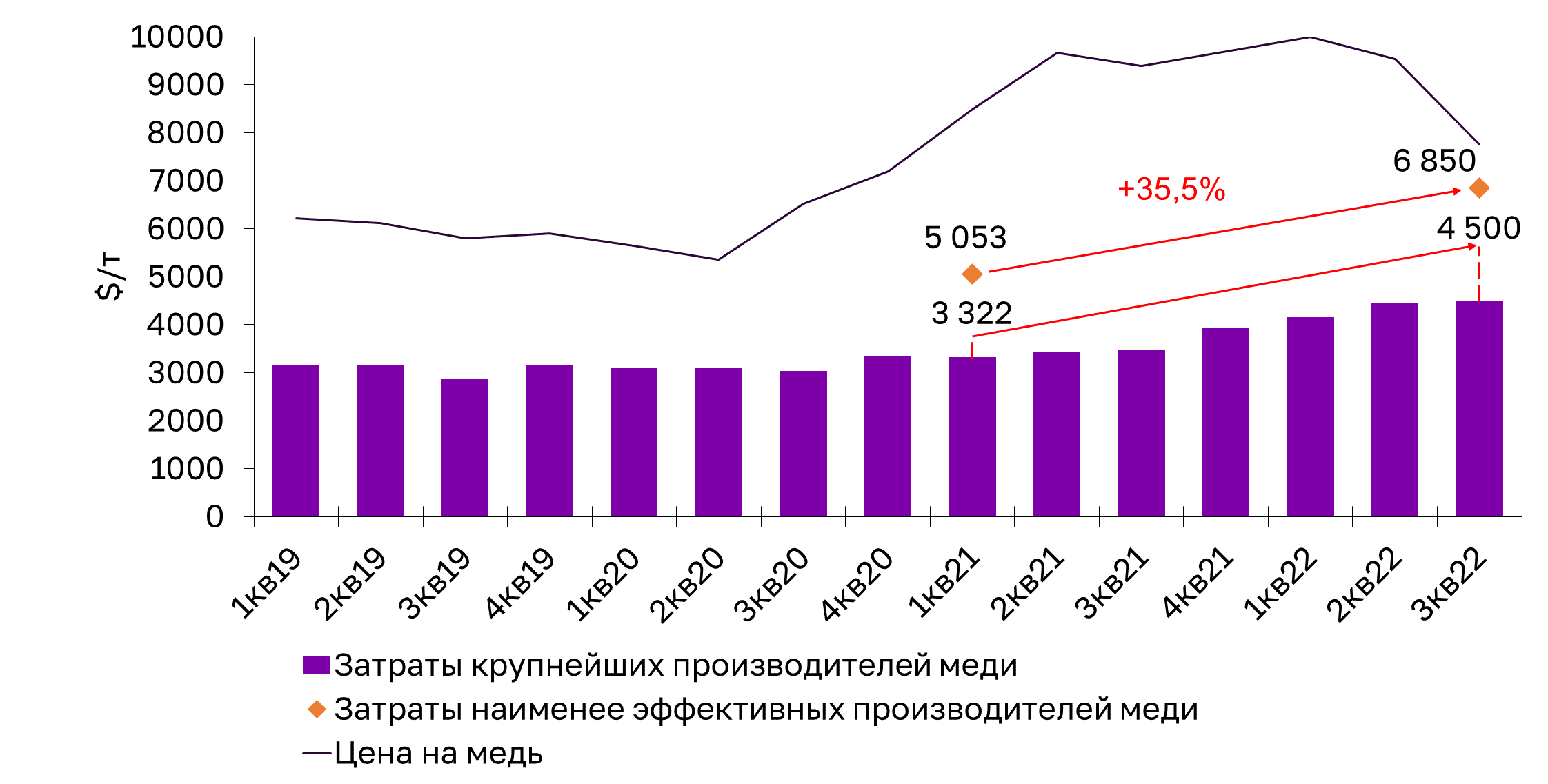

⛏За последние 1.5 года себестоимость производства меди крупнейшими глобальными производителями, по нашим оценкам, увеличилась на >35% на фоне ускорения мировой инфляции. При этом себестоимость наименее эффективных производителей почти достигла $7,000/т, что является важным уровнем поддержки цены на медь.

❗️Мы полагаем, что потенциальное сохранение негативных для добычи меди факторов может частично нивелировать позитивный эффект от запуска новых проектов, что, в свою очередь, сдержит рост предложения меди в 2023 г.

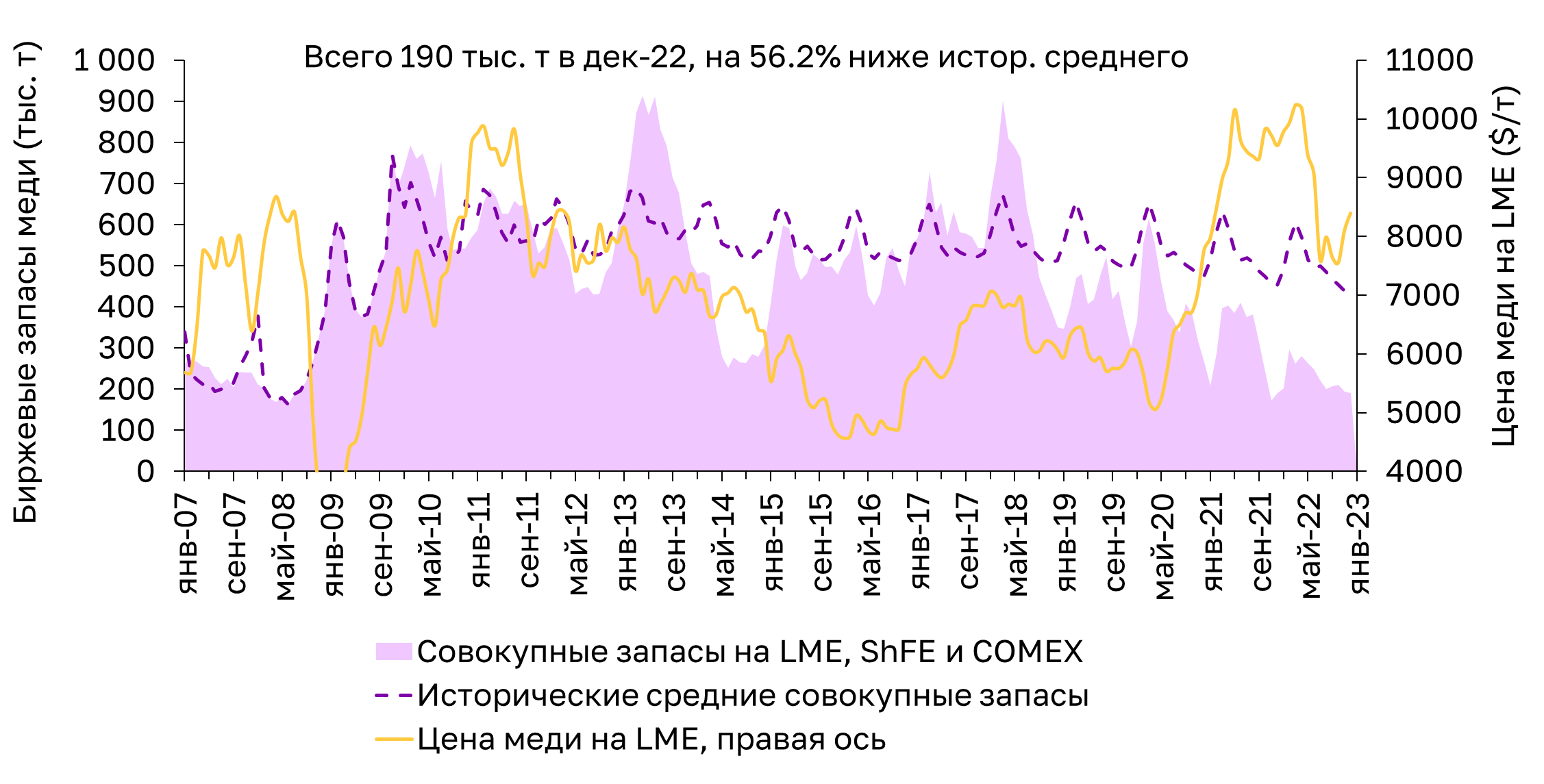

❗️В то же время запасы меди остаются на самом низком уровне более чем за десять лет: текущих запасов достаточно только для 3 дней глобального потребления (по сравнению со средними показателями в 9 дней в 2010–2020 гг. и 5 дней в 2021 г.). Следовательно, потенциальный рост спроса со стороны Китая может спровоцировать резкий рост цен в 2023 г.

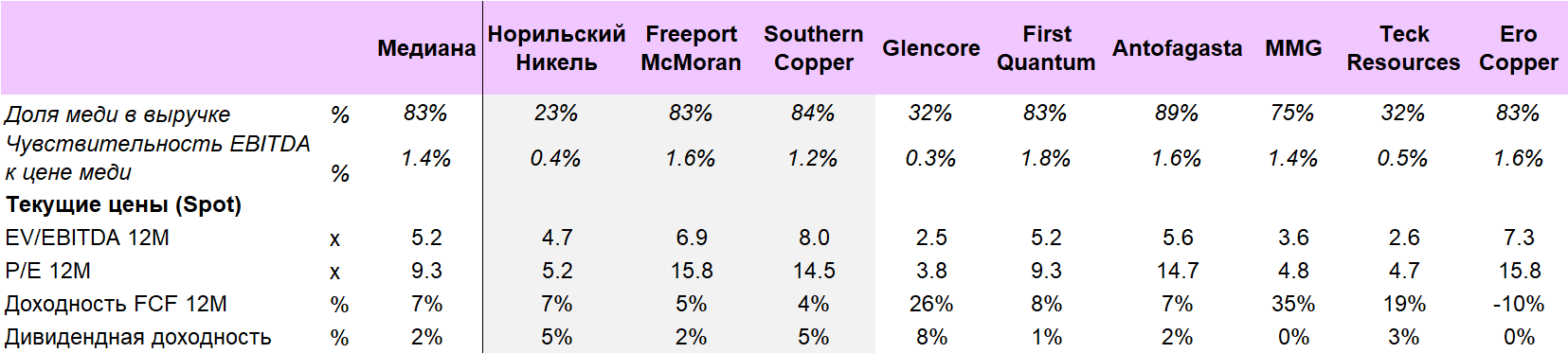

Наша оценка акций глобальных медных компаний при текущих ценах на медь

💰Из российских публичных компаний значительную экспозицию на медь имеет только Норильский Никель. В 1П 2022 г. доля продаж меди составила 23% (компания производит медь на Кольской ГМК и на Быстринском ГОКе). Из-за относительно невысокой доли меди в корзине металлов Норникеля акции менее чувствительны к росту цен на металл: при росте меди на 10%, EBITDA компании увеличивается на 4%. При текущих ценах на металлы, акции Норникеля торгуются по EV/EBITDA 23 с небольшим дисконтом (~5-10%) к историческиму значению и медиане по отрасли.

💰По нашим расчетам обе торгуемые на СПБ-бирже глобальные медные компании - Freeport и Southern Copper - при текущих ценах на медь выглядят дорого, торгуясь с прогнозным коэффициентом EV/EBITDA на ближайший год в 7–8x, что существенно выше медианы по отрасли ~5х.

💰Лучше прочих медников с точки зрения оценки выглядят компании Glencore и Teck Resources - хотя доля меди в их суммарном объеме производства ниже, они оценены гораздо дешевле, чем узко специализированные производители меди.