Что определяет стоимость акций нефтегазовых компаний и стоит ли их сейчас покупать

Исполнительный директор Управления анализа фондового рынка Газпромбанка Александр Корнеев

В этой статье мы разберем, какие нефтегазовые компании являются самыми интересными историями с наибольшим потенциалом роста. С этой целью мы рассмотрим ключевые параметры, которые определяют сколько компания сможет заработать на добытом и/или переработанном барреле нефти и, как следствие, ее способность зарабатывать свободный денежный поток и выплачивать дивиденды. Последнее является основным фактором привлекательности акций нефтегазового сектора, с нашей точки зрения.

Нефтедобывающий сегмент

На наш взгляд, в самом выгодном положении находятся компании, имеющие наибольшую долю нефти, добываемой в режиме Налога на дополнительный доход (НДД).

При нашем прогнозе цены нефти сорта Urals на уровне 66,6 долл./барр. на 2023 г. рентабельность экспортных поставок нефти в 2023 г. в рамках стандартного режима налогообложения составит 14,1 долл./барр., тогда как в рамках режима НДД – 18,9 долл./барр. Из этого следует, что при цене нефти 66,6 долл./барр. компании, работающие по режиму НДД, заработают на уровне EBITDA на 5 долл./барр. больше, чем компании, налогообложение которых осуществляется по обычному режиму, что обеспечит прирост рентабельности по EBITDA на 6%.

Помимо более высокой рентабельности по EBITDA режим НДД обеспечивает меньшую восприимчивость экономических параметров нефтяных месторождений к колебаниям цены нефти и намного более благоприятную чувствительность к изменениям обменного курса рубля. В основе этого лежит тот факт, что налогооблагаемой базой в режиме НДД является доход, рассчитанный после ряда таких затрат, как себестоимость добычи, транспортные расходы и капвложения.

По нашим оценкам, самая высокая доля нефти, добываемой в рамках режима НДД, – у Роснефти, Башнефти и Газпром нефти.

Нефтеперерабатывающий сегмент

На наш взгляд, в наиболее выгодном положении находятся компании, имеющие высокую глубину переработки нефти и большой процент выхода бензина.

Мы оцениваем EBITDA нефтеперерабатывающего сегмента для экспортного рынка на уровне 6,6 долл./барр., для внутреннего рынка – на уровне 30,7 долл./барр. На демпфер, который является компенсирующим механизмом, обеспечивающим выплаты нефтяным компаниям за продажи бензина и дизеля на внутреннем рынке, приходится основная разница в рентабельности двух сегментов.

У компаний, имеющих более сложную конфигурацию российских НПЗ и, как следствие, более высокую долю бензина и меньшую долю мазута в структуре нефтепереработки, доля внутренних продаж также будет выше. Это объясняется тем, что почти весь бензин, произведенный внутри страны, реализуется на отечественном рынке, тогда как основная часть мазута идет на экспорт. Удельная рентабельность в сегменте нефтепереработки у таких компаний будет выше.

Лучшее положение в нефтеперерабатывающем сегменте России занимают Газпром нефть, Татнефть, ЛУКОЙЛ и Башнефть.

Операционная эффективность и ее влияние на дивиденды

По нашему мнению, себестоимость добычи и уровень капрасходов на поддержание производственных мощностей являются важнейшими факторами эффективности, влияющими на способность компании наращивать добычу и одновременно генерировать СДП. Чем ниже себестоимость добычи, тем выше удельная операционная рентабельность (в перерасчете на баррель добытой нефти). Чем ниже капрасходы на поддержание производственных мощностей, тем выше удельный СДП (в перерасчете на баррель) и, как следствие, размер дивиденда.

Самая низкая себестоимость добычи в российском нефтегазовом секторе – у НОВАТЭКа и Газпром нефти. Вместе с тем НОВАТЭК и Татнефть лучше других могут поддерживать добычу на текущем уровне при минимальных капвложениях.

Себестоимость добычи в 2021 г., долл./б.н.э.

Оценка капрасходов на поддержание нефтедобывающих мощностей по сравнению с объявленными капрасходами, долл./б.н.э.

На диаграмме ниже показаны удельные дивиденды российских нефтегазовых компаний в перерасчете на баррель нефтяного эквивалента нефтедобычи (консолидированный показатель + показатель по СП) и нефтепереработки. С этой точки зрения лучшее положение занимают ЛУКОЙЛ, Татнефть, НОВАТЭК и Газпром нефть: они выплачивают самые щедрые дивиденды в перерасчете на баррель нефтяного эквивалента нефтедобычи и нефтепереработки.

Оценка дивидендов за 2022 г., долл./б.н.э.

Оценка дивидендов и дивидендной доходности за 2022 г., руб./акц.

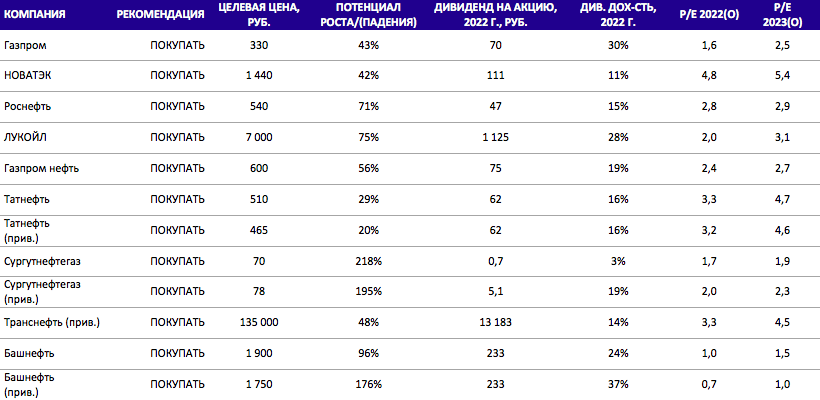

Рекомендации

Мы рекомендуем «ПОКУПАТЬ» акции российского нефтегазового сектора c потенциалом роста в диапазоне от 23% до 219%. По коэффициенту «цена/прибыль» дисконт к историческому 10-летнему значению акций российских нефтегазовых компаний составляет в среднем 27%, по коэффициенту «стоимость предприятия/EBITDA» – 48%. По доходности свободного денежного потока положительный исторический спред равен 38%. Исходя из прибылей за 2022 г., акции предлагают привлекательную дивидендную доходность – в среднем на уровне 19%, а исходя из прибылей за 2023 г. – на уровне 15%. Наши фавориты в нефтегазовом секторе – ЛУКОЙЛ, Газпром нефть и менее ликвидная Башнефть.

Цена на закрытие 22.09.2022