Что общего у моих худших инвестиций

Худшие инвестиции, которые я когда-либо делал, объединяет одно: я не могу их продать. Частичное владение дорогим произведением искусства или доли в частных компаниях друзей — всё это активы без выхода. И только недавно я осознал, насколько ликвидность на самом деле важна.

Говорю это как человек, написавший книгу «Просто продолжай покупать» (Just Keep Buying). Поверьте, я действительно редко продаю активы. Но иногда это необходимо — для ребалансировки или фиксации налогового убытка. Возможность продать важна сама по себе.

Но что, если продать невозможно? Что, если для актива просто не существует вторичного рынка? Какой смысл владеть долей картины известного художника, если эту часть никто никогда не купит? Какой смысл держать акции частной компании, чья оценка только падает?

Автор статьи — Ник Маджулли. Ник — юрист, частный инвестор и блогер. Оригинал тут. Спасибо Александру Грибанову за перевод.

Неликвидность бывает жестокой. Молодым инвестором я этого не понимал. Верил, что чем больше разных классов активов, тем лучше. «Всего понемногу» — ведь диверсификация важна, правда?

Теперь мне приходится платить за эту ошибку. Владеть неликвидным активом без какой-либо диверсификации в рамках этого актива — худшее решение, которое я принимал. Это хуже, чем просто потерять деньги. Когда ты теряешь — ты знаешь итог. Нет неопределённости. А вот сидеть годами в неликвидных, слаборастающих активах — это настоящий инвестиционный ад.

У меня есть доли частных компаний, которые сегодня ценнее как способ снизить налоговую базу, чем как инструмент роста. Разумеется, я не желаю этим компаниям зла. Но заморозить деньги на десятилетие и всё равно увидеть их крах — худший сценарий. Да, я смогу зафиксировать убыток, но спустя годы инфляция съест его значительную часть. Именно поэтому я теперь ненавижу неликвидность.

Но многие со мной не согласны. Некоторые считают неликвидность не недостатком, а признаком «хорошей» инвестиции — особенно в частных и венчурных проектах. Так, согласно отчёту Silicon Valley Bank, 25% лучших фондов не возвращают капитал более 15 лет.

Это наглядно показывает, насколько долго могут «вызревать» такие вложения. И если вы не готовы к подобным срокам заранее — лучше туда не лезть.

Я не понимал этого в 2021 году, когда делал свои неликвидные инвестиции. Если бы они оказались успешными, я бы сейчас говорил совершенно иначе. Но, увы, успеха не было.

И я далеко не единственный, кто столкнулся с проблемой неликвидности. Дэн Расмуссен недавно дал интервью, в котором подробно рассказал о том, что происходит на рынке частных инвестиций.

По его словам, сейчас мы в первой фазе — фонды прямых инвестиций больше не могут продавать свои активы. Инвесторы возмущаются: «Нам перестали приходить выплаты», но при этом продолжают верить, что их активы стоят столько, сколько заявляют управляющие.

Единственный логичный вывод из анализа Расмуссена — цены должны упасть.

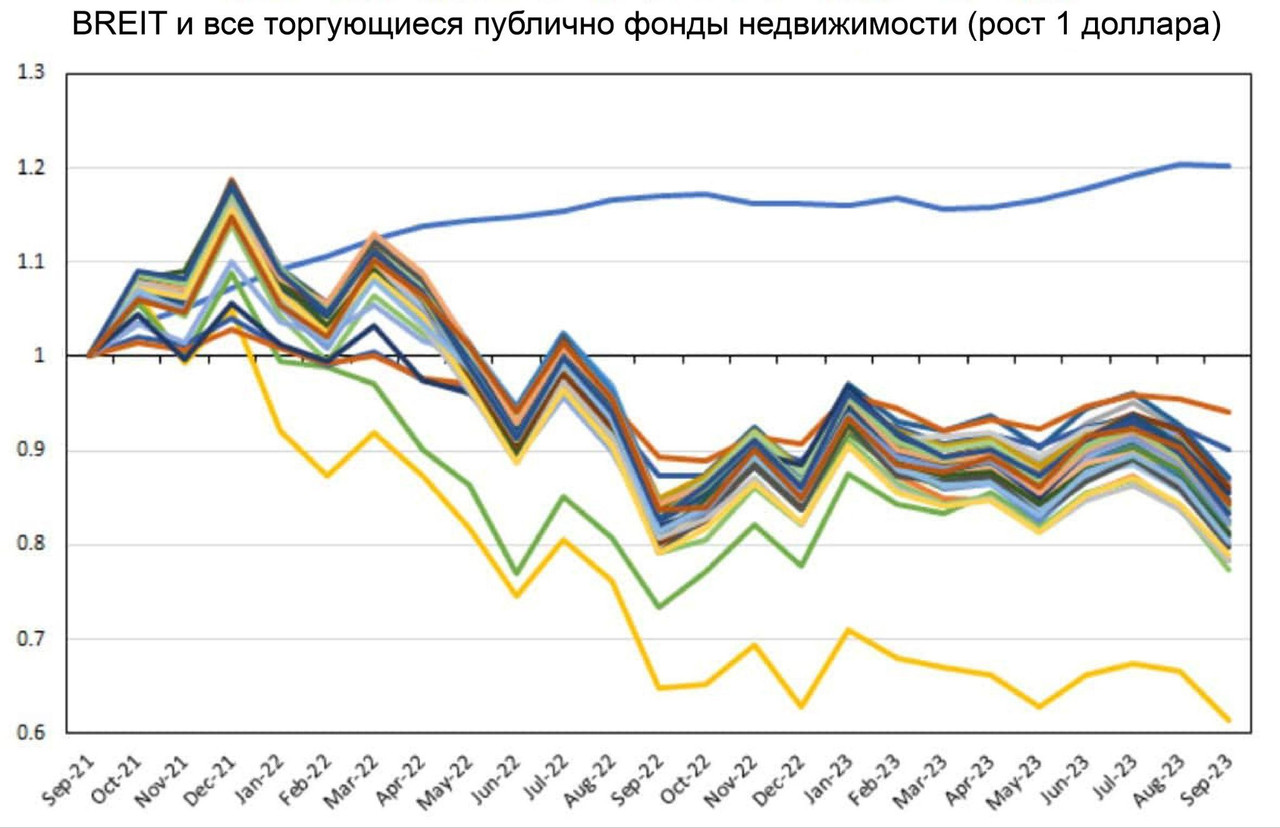

К сожалению, сфера частных инвестиций редко проявляет честность, когда речь идёт о приведении стоимости активов в соответствие с реальностью. Достаточно посмотреть на историю траста Blackstone Real Estate Investment Trust (BREIT) с сентября 2021 по сентябрь 2023 года — одна из линий на графике явно живёт по своим законам.

Так как же фонды частных инвестиций могут выбраться из этой ситуации? По сути, вариантов всего два:

1. постепенно переоценивать активы до рыночной стоимости;

2. продолжать продавать их ничего не подозревающим инвесторам по текущим ценам.

Как вы думаете, что они выберут?

Конечно же — второй вариант. Вспомните сцену из фильма «Предел риска».

И именно поэтому Белый дом несколько месяцев назад выпустил указ о «демократизации доступа» к альтернативным активам для пенсионных счетов 401(k). Неужели Дональд Трамп вдруг озаботился тем, что пенсионеры не могут покупать доли частных компаний, как его состоятельные знакомые?

Разумеется, нет. Я никогда не видел более циничного использования слова «демократизация», чем попытку прикрыть им желание сбыть кому-то проблемные активы. Частным инвестициям нужна ликвидность, а предоставить её могут обычные американцы.

Означает ли это, что каждый, кто вложится в частную компанию через 401(k), гарантированно потеряет деньги? Нет. Исход непредсказуем. Но каждый раз, когда закрытый клуб внезапно открывает двери для широкой публики, — это редко заканчивается хорошо.

Я полностью поддерживаю расширение доступа к разным классам активов, если люди действительно понимают, во что инвестируют. Но нынешняя инициатива, на мой взгляд, исходит совсем из других мотивов.

Почему именно сейчас? Почему Трамп или кто-то ещё не продвигал расширение доступа к альтернативным активам десять лет назад? Думаю, ответ очевиден.

Разумеется, не мне решать, куда людям инвестировать. Я считаю, что большинство инвесторов достаточно разумны, чтобы принимать решения самостоятельно. Им не нужен надсмотрщик — особенно когда речь идёт о мемкоинах и криптовалюте. Сегодня все прекрасно понимают, что это за активы и какие риски несут.

Но пенсионные счета — другое дело. Они созданы для конкретной цели и на конкретный срок в будущем. Да, доля частной компании — не мемкоин, но я не уверен, что люди в полной мере понимают, что за этим стоит. Многие даже не догадываются, что там практически *нет* ликвидности.

Откуда я это знаю? Потому что сам этого не понимал, когда инвестировал в 2021 году — всего четыре года назад. И это при том, что я неплохо разбираюсь в подобных инструментах. Если бы тогда меня спросили: «В этих активах есть ликвидность?», я бы уверенно сказал: «Да». Теоретически я понимал, что такое неликвидность, но никогда не сталкивался с ней лично.

Мне пришлось пройти через это на собственной шкуре. И это объединяет все мои самые неудачные инвестиции.

Возможно, это касается только меня. Несмотря на то что я долгосрочный инвестор, порой я бываю нетерпеливым. Но лучше честно признать это сейчас, чем снова повторять прежние ошибки.

Ставьте лайк, если статья понравилась. Подписывайтесь на самый нескучный телеграм-канал по инвестициям "На пенсию в 35 лет". И на YouTube.