Чем инвестиции в ликвидные фонды недвижимости лучше вложений в недвижимость и какие из них выбирать

Movchan's DailyВ 2022 году спрос граждан РФ на зарубежную недвижимость резко взлетел. И хотя затем последовало снижение общего спроса, россиян, покупавших недвижимость ради инвестиций, в 2023-м стало больше. По данным NF Group (до 2023 года в России работала под брендом Knight Frank), если в 2022 году эту причину для покупки жилья за рубежом называли 14% клиентов, то теперь — 20%. Рассказываем, почему инвестиции в реальные объекты на самом деле менее эффективны, чем вложения в фонды недвижимости, которые торгуются на бирже.

Ликвидные инвестиции в недвижимость обладают рядом существенных преимуществ перед инвестициями в реальные объекты:

- Нулевые затраты на поддержание и обслуживание недвижимости, отсутствие амортизации объекта, близкие к нулевым затраты на приобретении и хранение бумаг (в отличие от высоких транзакционных издержек на покупку/продажу недвижимости включая налоги, затраты на брокера и юристов).

- Очень высокая ликвидность: возможность ликвидировать портфель или переложиться в другой в течение нескольких минут. Быстро продать недвижимость без дисконта, особенно в кризис, может быть проблемой.

- Использование экспертизы лучших специалистов по недвижимости при вложениях в хорошие REITs, которые выбирают объекты вместо инвестора.

- Возможность вложиться в объекты такого типа, которые обычно недоступны — вроде дата-центров или складских помещений.

- Отсутствие привязки к конкретному региону (как правило, инвестор покупает недвижимость там, где ему удобно управлять, а это может быть не самый привлекательный регион с точки зрения потенциала доходности недвижимости).

- Гораздо бо́льшая диверсификация рисков, чем при покупке отдельных объектов.

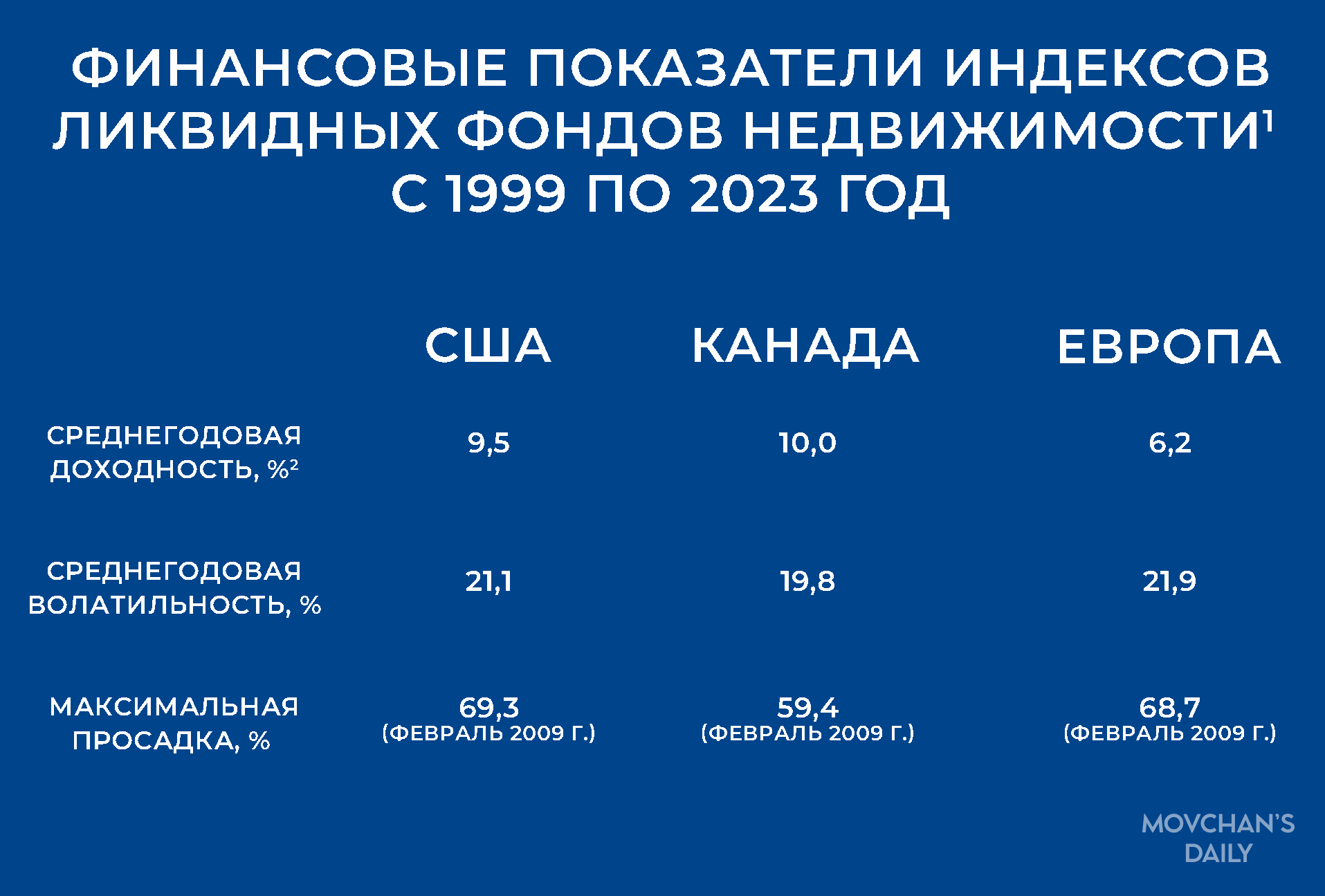

Ликвидные инвестиции в недвижимость возможны в формате вложений в фонды недвижимости, которые в США называются REITs (real estate investment trusts). Их аналоги есть и в Европе, а также в некоторых других странах, при этом в Канаде и Европе они называются так же. Наш статистический анализ, основанный на данных с 1999 года, показал, что американские и канадские REITs существенно опережают по доходности европейские, имея при этом ту же волатильность результата и похожую максимальную просадку.

1 – Для США это индекс S&P United States REIT TR Index, для Канады — S&P/TSX Capped REIT USD TR Index, для Европы — S&P Europe REIT USD TR Index.

2 – Имеется в виду доходность до налогов на дивиденды.

На основании этих данных мы полагаем, что имеет смысл строить портфель из американских фондов. Мы не считаем целесообразным включать в портфель канадские фонды, потому что они в среднем существенно меньше по размеру, чем фонды из США, доходность имеют примерно такую же, тогда как мелкие фонды несут в себе больше риска и должны, соответственно, приносить бо́льшую доходность инвестору, чтобы он предпочел их. Таким образом, целесообразно строить портфель исключительно из американских фондов.

Доходность вложений в реальные объекты недвижимости оценить сложно. Во-первых, она может существенно различаться в зависимости от страны. Во-вторых, оценка доходности недвижимости обычно не учитывает стоимости кредита, который зачастую берется на покупку недвижимости, сопутствующие расходы и амортизацию.

Наиболее полные данные по доходности недвижимости в 2018 году представили известные ученые Элрой Димсон, Пол Марш и Майк Стонтон, авторы ежегодного Global Investment Returns Yearbook. Раньше он спонсировался Credit Suisse, c этого года — поглотившим его UBS. Ученые подсчитали, что средняя реальная (с учетом инфляции) доходность жилой недвижимости в 11 странах в 1900–2017 годах составила 1,3%, в США — 0,3%.

В одном из следующих постов расскажем о том, какую доходность приносят лучшие фонды недвижимости и правда ли, что они лучше акций.