Частичное покрытие опционов и формирование дельта-нейтральных позиций

@moexinsider

Для нас гораздо больший интерес, чем покрытые опционы имеет частичное покрытие опционов, которое может принимать самые причудливые формы

Одно из наиболее распространенных частичных покрытий опционов – это дельта хеджирование, о котором мы будем подробно говорить в следующей статье.

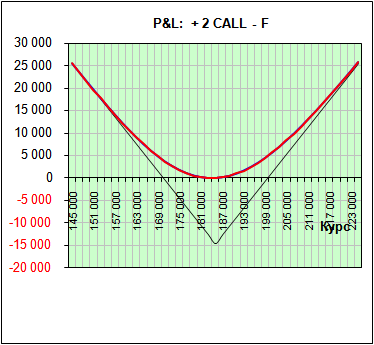

Сейчас лишь приведем комбинации, соответствующие не полному, а половинному покрытию. Поскольку половину фьючерса купить нельзя рассмотрим случай, когда куплено 2 опциона CALL и против них продан один фьючерс. Картинка при этом получается такой, как показана на следующем рисунке. Позиция из двух купленных опционов CALL и одного проданного фьючерса имеет график прибылей-убытков в виде гиперболы с асимптотами, расположенными под углом +- 45 градусов.

Вспомним, что график опциона CALL вблизи страйка, лежащего на деньгах имеет наклон 1/2, соответственно двойной опцион в этой точке имеет тангенс угла наклона равный 1, что соответствует углу в 45%. Тогда продажа фьючерса (а это наклон -45 градусов или угол, тангенс которого равен минус 1) даст нашей комбинации 2CALL –F результирующий наклон равный 0. Что мы, собственно, и видим на картинке вблизи минимума, совпадающего с ATM страйком.

Тот же самый профиль прибылей-убытков можно построить еще, как минимум двумя способами:

- Это сумма купленных опционов PUT и CALL (данная комбинация называется длинный стреддл)

- Либо как два купленных опциона PUT, частично покрытых длинным же фьючерсом.

Аналогичные картинки можно построить для проданных стреддлов. Здесь у нас изображены графики прибылей и убытков реального короткого стреддла и двух синтетических проданных стреддлов. Как видим они совпадают. Схемы, которые мы рассмотрели, уже позволяют игрокам, владеющим простейшими навыками программирования роботов строить различные арбитражные стратегии. Под словом арбитраж я имею ввиду поиск расхождений, которых быть не должно и игра против них. Например, игра на разнице курсов синтетического и реального фьючерсов. Но для того, чтобы этим заниматься, давайте точно определим, по каким формулам построены данные кривые, чтобы их можно было алгоритмизировать.

Для этого нам не понадобятся даже формулы Блэка-Шоулза. Единственное, что нам нужно ‑ это здравый смысл и правило дисконтирования, или приведения будущих выплат к текущему моменту. Что в совокупности дает знаменитое правило паритета!