Быстрый обзор О!плата — белорусского WeChat-а

@nowbyDisclaimer: заметка не рекламная и отражает личное мнение автора.

Честно!

Есть такой китайский мобильный мессенджер WeChat. Одна из его особенностей — встроенный кошелёк, который реализует бесконтактную оплату через сканирование одноразового QR-кода с экрана устройства. То есть технология доступна даже на недорогих смартфонах без NFC.

Мессенджер очень популярен в Китае. Около 800 млн пользователей он заменяет обычный кошелёк. Оплатить можно практически всё: уличную еду, товаров на рынке и супермаркете, коммунальные платежи, проезд в общественном транспорте и такси и т.д.

Так вот, белорусская компания LWO под патронажем Белинвестбанка выпустила мобильное приложение, в основе которого лежит та же идея. Не смог пройти мимо, чтоб не протестировать продукт.

В этот раз без блокчейна

При чём тут блокчейн? — спросите вы. А ни при чём! В интервью онлайнеру руководитель компании поделился своими знаниями о блокчейне и уверенностью, что для использования блокчейн нужно обязательно распределить на десятки тысяч компьютеров.

А чтобы просто обеспечивать надёжное хранение записей о балансе кошельков пользователей им достаточно классических средств. Может и так.

Хоть продукт к блокчейнам отношения не имеет, нам он всё равно интересен, ведь авторы как минимум в декларациях о намерениях пытаются приблизить цифровое будущее: увеличить вес электронных платежей, снизить комиссии продавцов, уменьшить отток денег из страны.

"У нас 95% транзакций от белорусов к белорусским резидентам идут по международным системам — и деньги (комиссии с транзакций) уходят в другие страны. Зачем так?",

— задаётся вопросом директор компании разработчика.

О!плата

Я сразу отнёсся к приложению скептически. Громкие фразы из интервью о "Начале новой эпохи, эры" уже вызывают раздражение. Видимо, слишком много мы слышали раньше таких обещаний от других отечественных инноваторов.

После прочтения интервью, воображение рисовало написанное на JS хромое поделие, которое грустно смотрит на тебя через системный WebView и заставляет идти в банк за идентификацией кошелька.

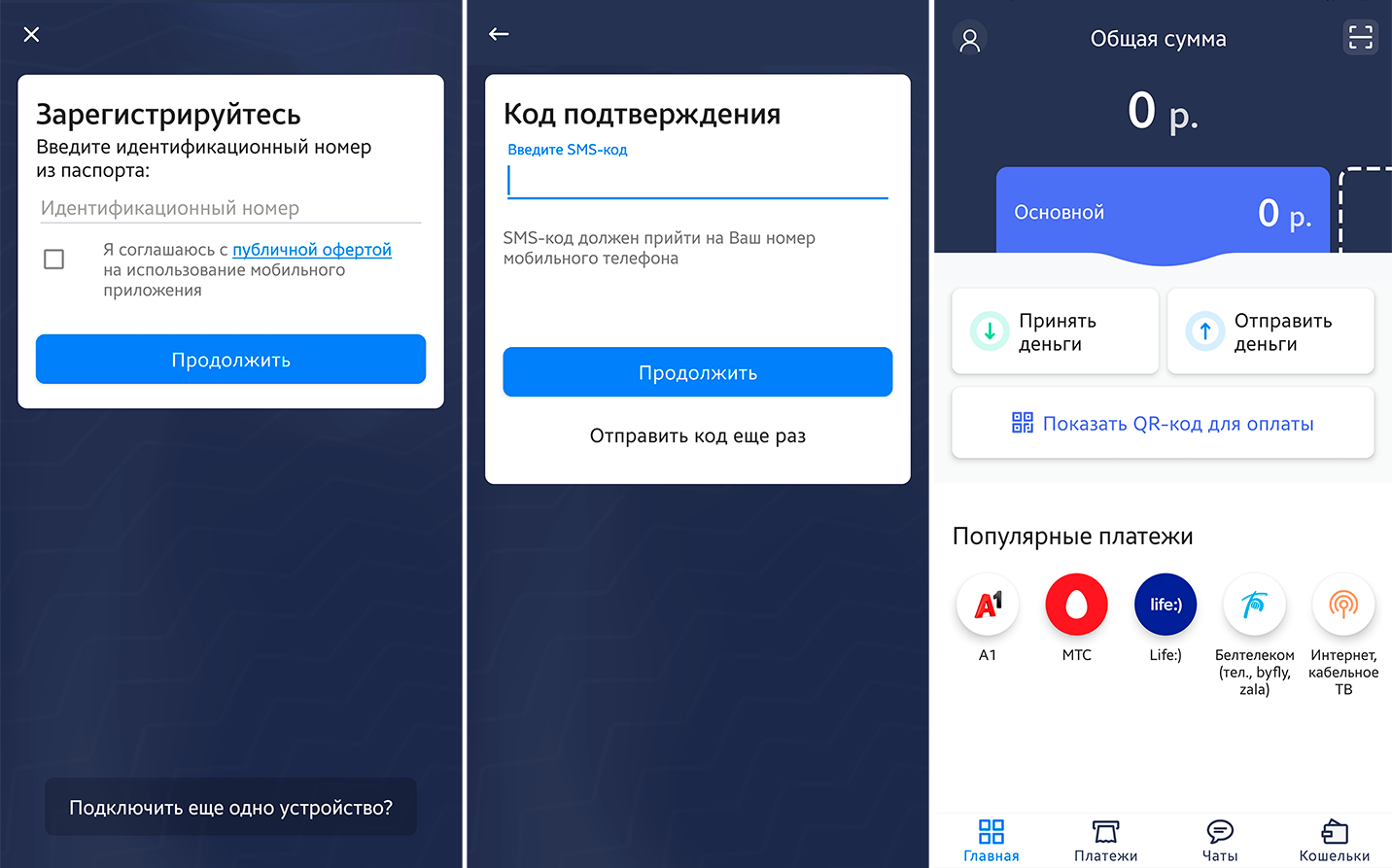

Тем сильнее было моё удивление, когда после установки запустилось аккуратное приложение с лаконичным полем авторизации — от нас требуют лишь личный номер из паспорта. Публичная оферта приложения исходит от Белинвестбанка, а разработчик приложения как бы в сторонке — так, наверное, даже лучше.

После ввода номера начинается "магия" – если вы хоть раз пользовались услугами любого современного белорусского банка, на следующей странице вас попросят вести код из СМС.

Да, вам не показалось – телефон мы не вводили, программа "сама" достаёт ваш номер из межбанковской базы "МСИ". Останется подтвердить паспортные данные нажатием одной кнопки и вы теперь полноправный пользователь системы.

Главная функция — отправка денег по QR коду, работает чётко и быстро. Пополнение с карты стороннего банка, оплата в ЕРИП тоже: в том числе вывод денег обратно себе на карту (если ваш банк это позволяет делать через ЕРИП).

Потенциал

Тратить деньги пока придётся в основном через ЕРИП, если вы не из Минска. Жителям и гостям столицы повезло больше — они могут также рассчитаться за еду в буфетах БГУ и посетить массажный салон.

Станет ли приложение народным? Шансы, безусловно, есть. Особенно если управленцы не пожадничают и не пересмотрят комиссии.

Сейчас всё выглядит чудесно — "молочные реки и кисельные берега":

- Физлица вообще никаких комиссий не платят за пользование

- Юрлицам обещают значительно меньшие траты в сравнении с картами

Но будет ли так всегда? Возможно, это лишь временный рекламный ход для набора аудитории.

Большой потенциал в оплате общественного транспорта в регионах. У малых городов банально нет денег на установку электронных валидаторов для приёма оплаты по бесконтактным картам.

А наклейки с QR-кодом вполне по карману любому автопарку.

Критика

Дополнительный функционал приложения показался излишней мишурой.

Чаты. Для них уже есть очень популярные и удобные приложения. Никому не нужен ещё один мессенджер в 2019 году.

Ещё и со входом по паспорту.

Ещё и с блокировкой при выходе и вводом ПИН-кода для прочтения нового сообщения. (Вы ведь не забыли, что решение хочет стать массовым — то есть должно качественно работать даже на недорогих устройствах без биометрических сканеров).

Хранение дисконтных карт. Есть большое количество удобных и популярных приложений для сканирования и хранения. Apple и Samsung предлагают свои решения "из коробки".

Белорусы не хранят массово дисконтные карты в телефоне не потому, что им негде. А потому, что большая часть продавцов их не признаёт ("у нас приказ руководства") или не может сканировать физически из-за отсутствия image-сканнеров.

Виртуальные визитки. Тоже встроенная функция многих телефонов. В Galaxy знаю как минимум два способа: дать отсканировать QR-код любого контакта или приложить два телефона друг к другу, когда на экране открыт контакт. Эта функция в общем случае называется Android Beam и известна с 2011 года.

А если у кого-то виртуальные визитки производителем не предусмотрены и нужны "позарез", в плеймаркете большой выбор.

Ошибки вместо фишек. Автор заметки за 15 минут тестирования обнаружил и сообщил разработчику о двух не критичных ошибках в приложении. В комментариях из интернета нашлось ещё несколько за первый вечер. Некоторым даже не удавалось зарегистрироваться.

Потрать разработчики силы на поиск и устранение ошибок, вместо "бантиков" получилось бы выпустить проект гораздо раньше и чуть качественнее. А будет ли кто-то дополнительными "фишками" пользоваться — большой вопрос.

Название. В комментариях многие обращают внимание на неудачный выбор названия приложения:

- Неудобно искать в магазинах приложений. По запросу "оплата" естественно не находит, надо искать именно с восклицательным знаком. Неудобно.

- Представим диалог с продавцом:

- Скажите, а вы принимаете Оплату?

- Конечно, что за вопрос?!

- Вот мой QR-код

- И что мне с ним делать?

- ...

Пожелания

Пополнение и снятие наличных. Чтоб представленное решение стало поистине народным, Белинвестбанк должен ещё сильнее взять его под свою опеку: реализовать пополнение наличными в кассе и снятие наличных через кассу, а также через cash-in и банкоматы по QR коду.

Сейчас ввод и вывод денег ограничены картой. Если у людей и так есть карта бесконтактная, зачем им куда-то делать перевод?

У меня есть несколько знакомых, получающих зарплату в кассе предприятия наличными. У них нет банковской карты. И никто не пойдёт заводить её себе, чтоб потом закидывать на неё деньги, чтоб потом перевести в эту систему.

В общем, без свободной конвертации в кэш, торговцы на рынке О!плату за пинские огурцы вряд-ли начнут принимать.

Доверие. Банк усилит доверие к продукту, если будет открыто заявлять — это наш банковский продукт. Потому что многие комментаторы сомневаются в надёжности компании-разработчика (в части доверия им своих паспортных данных и денег).

Желаем проекту всего хорошего. Если они его чуть-чуть "допилят", получится конфетка, которая обретёт свою аудиторию.

По крайней мере, пока Павел Дуров не покажет своё платёжное решение на базе Telegram ;)

Если решились скачать, вот ссылки на iOS и Android.

Спасибо, что дочитали до конца! Если у вас есть что добавить — приглашаю в комментарии.

Наш проект — некоммерческий, вы очень поможете нам, если опубликуете ссылку на эту запись в соцсетях или расскажете о нашем Telegram-канале @nowby своим друзьям.