Бум спроса на инновации

DsightОбъем российских инвестиций в RetailTech вырос в два раза.

Драйверы роста – сервисы доставки.

Аналитическая компания Dsight совместно с X5 Group, Hoff, «Холодильник.ру» изучила глобальные драйверы и тренды рынка инноваций в розничной торговле, технологии в офлайн-, онлайн-ритейле, доставке и логистике, новые форматы торговли и эффективные бизнес-модели, основные технологические новости крупнейших розничных игроков и перспективных стартапов, а также проанализировала мировые и российские венчурные инвестиции в RetailTech за 2018-2021 гг. и определила наиболее интересные для инвесторов направления.

В России

По данным совместного исследования Deloitte СНГ и SAP, в России индустрия розничной торговли находится в топе лидеров по цифровизации после банковского сектора. Это связано с переходом в онлайн розничных игроков в поисках новых цифровых каналов взаимодействия с клиентами для удовлетворения их потребностей.

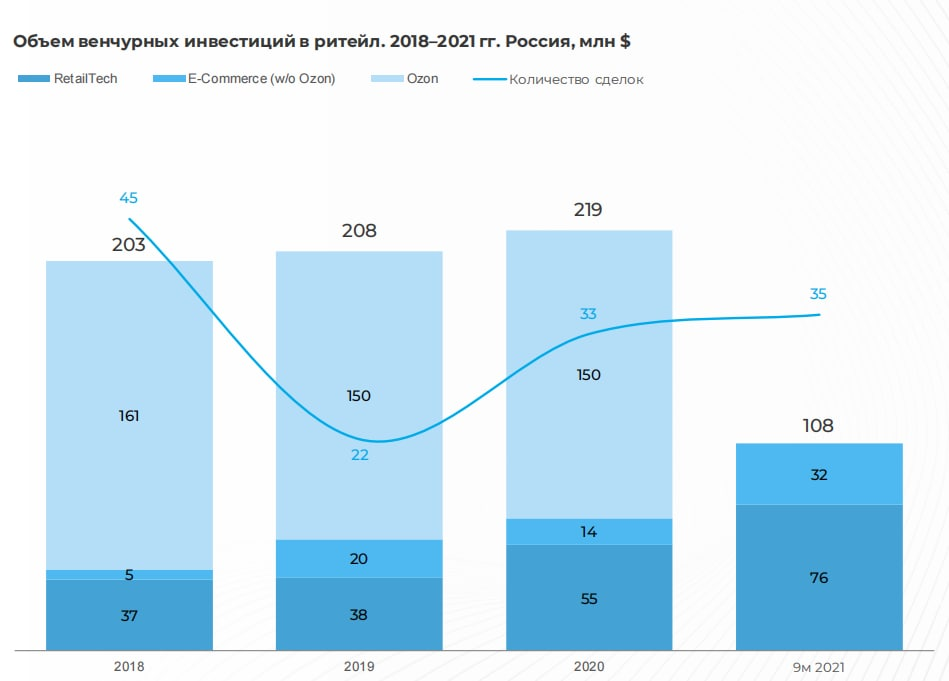

Как и во всем мире, в России наблюдается бум спроса на инновации для розничной торговли. Согласно оценке Dsight, в течение трех кварталов 2021 г. общий объем венчурных инвестиций в RetailTech (решения для повышения эффективности продаж онлайн- и офлайн-магазинов) и E-Commerce составил $108 млн. При этом количество сделок за период составило 35 штук, что почти соответствует уровню 2020 г. Это указывает на то, что рост объема инвестиций обусловлен наличием крупных сделок в сегменте.

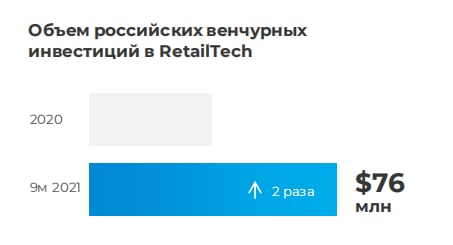

С 2018 г. объем российских венчурных инвестиций в RetailTech (без E-commerce) вырос в 2 раза и достиг отметки в $76 млн по итогам девяти месяцев 2021 г. Из них почти 80% составили инвестиции в компании, разрабатывающие решения в области логистики и доставки. Объем инвестиций в данный сегмент растет третий год подряд, по итогам девяти месяцев 2021 г. данный показатель вырос более чем в 2 раза до $60 млн по сравнению с 2018 годом.

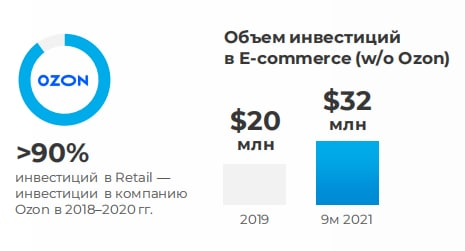

Что касается E-commerce, то в 2018-2020 гг. более 90% венчурных инвестиций в данный сегмент составляют инвестиции в компанию Ozon, которая в 2020 году вышла на IPO. Однако даже без учета сделок с Ozon, которые являются аутлайерами выборки, очевидно, что российские компании в сфере электронной коммерции начали привлекать больше инвестиций, чем раньше. Так объем инвестиций в E-commerce вырос с $20 млн (w/o Ozon) в допандемийный 2019 год до $32 млн за первые 9 месяцев 2021 года. Важно отметить, что небольшой размер венчурных инвестиций при объеме рынка в $33 млрд связан с тем, что в течение последних нескольких лет рынок был сильно консолидирован крупными стратегами.

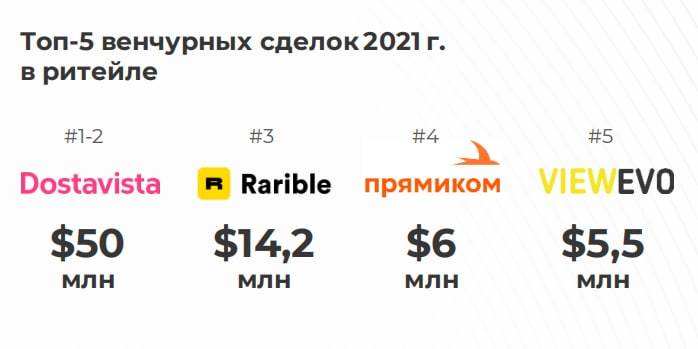

Три из топ-5 венчурных сделок 2021 г. в ритейле состоялись с участием сервисов доставки (сервис курьерской доставки Dostavista суммарно привлек $50 млн в двух раундах, курьерская платформа на основе ИИ «Прямиком» привлекла $6 млн). Еще одна сделка из топ-5 была совершена в сегменте E-Commerce: маркетплейс предметов цифрового искусства Rarible привлек $14,2 млн). Замыкает пятерку крупнейших сделок инвестиция в размере $5,5 млн в Viewevo - разработчика технологий для распознавания товаров, показанных на ТВ-экране, с возможностью их дальнейшего приобретения.

Частные фонды - основной источник финансирования технологических компаний в области ритейла: в 2021 г. инвестиции от них составили более 40% от общего итога за девять месяцев. Этот результат более чем в три раза выше аналогичного показателя за весь 2020 год (без учета сделки с Ozon).

Фонд развития интернет-инициатив (ФРИИ) - наиболее активный инвестор по количеству сделок в RetailTech: за последние 4 года фонд суммарно участвовал в 17 сделках.

По данным анализа технологических новостей, опубликованных в открытых источниках, проведенного Dsight, в 2021 г. российские ритейлеры из топ-10 по выручке за первое полугодие 2021 г. из технологий для офлайн-магазинов чаще всего тестировали либо внедряли системы видеоаналитики, решения для самообслуживания, , а также инструменты для автоматического управления ассортиментом.

2021 год ознаменован волной новостей о развитии российскими розничными продавцами финансовых услуг партнерам и клиентам через создание собственных банков и финансовых сервисов (X5, Wildberries, Ozon, «М.Видео-Эльдорадо» и др.). Ритейлеры внедряли различные варианты оплаты (например, по взгляду, по QR-коду через СБП), запускали решения по оформлению товаров в рассрочку и кредит.

В 2021 г. традиционный ритейл открывал новые форматы магазинов, удовлетворяющие спрос на удобство, впечатления и новый клиентский опыт: магазины без кассиров («Пятерочка»), фиджитал-сторы (Hoff), концепт-сторы (Askona), тематические суперсторы («Магнит»), pop-up сторы («Декатлон»), шоу-румы («Технопарк») и другие.

Как и в мире, сектор электронной коммерции в России продолжает активно расти. По оценкам Infoline, в первом полугодии 2021 года уровень проникновения online в оборот розничной торговли достиг 9,0%. По прогнозам Data Insight, в 2024 году доля электронной коммерции в общем обороте розницы достигнет 19%, а оборот электронной торговли составит 7,2 трлн. руб.

Представители отрасли и аналитики считают, что к 2025 году онлайн-торговля увеличит проникновение в российский ритейл до 18-25%, а консолидация отрасли электронной коммерции займет не менее трех ближайших лет. Эксперты прогнозируют появление топ-три игроков рынка с концентрацией порядка 60% в периоде от трех лет.

В условиях роста проникновения электронной коммерции будет расти востребованность быстрой доставки товаров. В 2021 г. крупнейшие российские ритейлеры активно расширяли географию своих сервисов быстрой доставки и ассортимент доставляемых товаров, а также запускали коллаборации с другими компаниями в формате экспресс-доставок.

По мнению экспертов отрасли, в ближайшие несколько лет розничные продавцы продолжат конкурировать по скорости доставки, пока она не достигнет некого предельного значения в 10-15 минут. Многие игроки выберут путь развития по модели дарксторов: некоторые из них уже отказались от планов по открытию новых магазинов в 2022 г., а доставку они планируют осуществлять непосредственно из таких помещений.

В рамках развития сервисов экспресс-доставки будут совершенствоваться способы доставки (в 2021 г. Wildberries начал тестирование доставки дронами, «Яндекс» сообщил о планах запустить доставку продуктов роботами-курьерами в ОАЭ).

В ближайшие несколько лет ритейл будет находиться в поиске оптимальной концепции совмещения офлайн- и онлайн-форматов. Крупнейшие игроки отрасли сходятся во мнении, что вектор развития российского ритейла направлен в сторону омниканальных бизнес-моделей.

Лидеры российской розницы все более активно используют различные инструменты открытых инноваций. Компании изучают сотни стартапов в год, чтобы найти прорывные технологии, перспективные продукты и команды для интеграции и улучшения клиентского опыта. Ритейл и клиентские сервисы являются приоритетными направлениями поиска инноваций в корпоративных акселераторах. По оценке Dsight, более 40% российских корпоративных акселераторов ищут технологические проекты в этих областях. По данным рейтинга российских корпораций по работе с открытыми инновациями 8, подготовленного исследовательским проектом «Барометр» в 2021г. 9, среди ритейлеров наиболее успешно работают со стартапами компании X5 Retail Group, «Лента», «ВкусВилл», «Магнит» и «Сафмар» (в состав которой входит «М.Видео-Эльдорадо»). В рейтинге, составленном за 2019 — начало 2020 года, отрасль была представлена всего двумя корпорациями, а спустя год в рейтинг вошли пять сетей розничных товаров.

Среди акселераторов, которые работают со стартапами в области ритейла, можно отметить Lenta Accelerator, MGNTech, акселератор Россельхозбанка. Технологический альянс RITA (Retail Innovation Tech Alliance), объединяющий Группу «М.Видео-Эльдорадо», X5 Group, «Билайн» и Hoff, осуществляет поиск стартапов с целью запуска совместных пилотных проектов.

В мире

В глобальном рейтинге цифровой трансформации отраслей 2020 года ритейл занял второе место после индустрии медиа и развлечений, поднявшись на две позиции по сравнению с предыдущим годом.

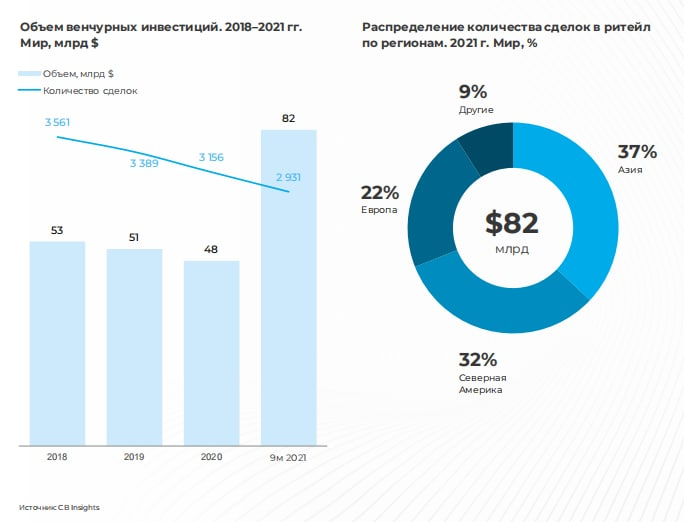

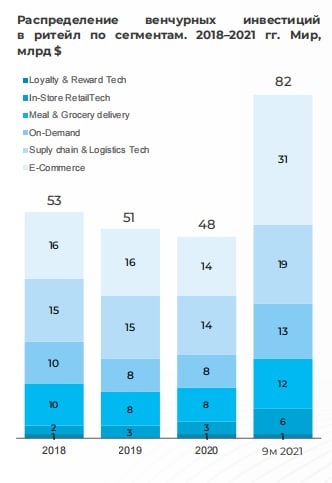

По данным CB Insights, в 2021 г. глобальный рынок технологий для ритейла совершил огромный скачок: по итогам первых девяти месяцев объем венчурных инвестиций в сегмент вырос до $82 млрд, превысив более чем в два раза результат за весь 2020 год.

За три квартала 2021 года средний размер сделки почти удвоился по сравнению с аналогичным периодом 2020 года и достиг $37 млн. Это отчасти обусловлено крупными сделками в сегменте сервисов доставки товаров, средний размер которых в текущем году составил $108 млн. Топ-3 мега-раундов (сделок на сумму более $100 млн) 2021 года в области логистики и доставки состоялись с участием китайских компаний: сервис доставки продуктов Orange Heart Optimal Technology привлек $3 млрд, сервис доставки Didi и доставка последней мили Lalamove – по $1,5 млрд каждый.

Наибольший рост в 2021 г. продемонстрировали компании поздних стадий (особенно компании, разрабатывающие решения для офлайн-магазинов и управления цепочками поставок): медианный размер сделки с их участием вырос более чем в 2 раза до $90 млн по сравнению с аналогичным периодом прошлого года. Оценка компаний на поздних стадиях также увеличилась на 31% год к году, причем этот показатель демонстрирует рост четвертый год подряд.

Большинство (почти 70% по итогам первых трех кварталов 2021 г.) венчурных сделок в RetailTech приходится на два региона - Азию и Северную Америку - самые большие потребительские рынки.

Азия стала лидером 2021 года как по количеству сделок, так и по объему венчурных инвестиций в RetailTech. 40% всех венчурных инвестиций в RetailTech в 2021 году приходится на азиатский регион, причем драйвером роста выступили крупные сделки в участием сервисов доставки продуктов. Наиболее быстрорастущим регионом в 2021 году стала Латинская Америка: объем венчурных инвестиций вырос в 7 раз по сравнению с 2020 годом.

Интерес международных инвесторов сфокусирован на сегменте E-commerce. По сравнению с 2020 г. объем венчурного финансирования компаний в сфере онлайн-торговли за первые девять месяцев 2021г. вырос более чем в два раза до $31 млрд, что составило почти 40% от общего объема инвестиций в технологии для розничной торговли за период.

Прогнозы на будущее

В 2020 г. глобальный рынок цифровой трансформации в розничной торговле оценивался в $143,5 млрд и, как ожидается, к 2026 году достигнет $388,5 млрд. При этом среднегодовой темп роста за 2021-2026 гг составит 18,2%. Ключевым фактором, влияющим на рост рынка в течение прогнозируемого периода, является стремительное проникновение интернета и рост спроса на услуги мобильной передачи данных.

Увеличение использования интеллектуальных гаджетов и постепенное внедрение технологических инноваций будут способствовать повышению доступности цифровых услуг для малого и среднего розничного бизнеса. Важную роль в стимулировании роста рынка будут играть развивающиеся экономики Азиатско-Тихоокеанского региона, Ближнего Востока и Латинской Америки, особенно в связи с ростом покупательной способности населения, в частности, в Китае, Индии и Саудовской Аравии.

Индустрия розничной торговли вплотную подошла к полноценной цифровой трансформации, которая будет ключевой задачей участников рынка в 2022 году. Ожидается, что к 2023 году 50% ритейлеров, которые взяли курс на развитие технологий, увидят рост чистой прибыли на 35% и повышение лояльности потребителей на 10%.

О компании

Контакты

Dsight — BI-платформа (Business Intelligence) и база данных, полностью сфокусированная на венчурном рынке. Резидент IT-кластера Сколково. Компания выпускает отчеты «Венчурная Россия» два раза в год. Dsight оказывает BI-услуги корпорациям и инвесторам: мониторинг технологий, технологический скаутинг и исследования рынка/стартапа по всему миру.

Основатели Dsight — Арсений Даббах и Сергей Канцеров.

Вебсайт: www.dsight.org

Полина Сенькина

ps@dsight.ru

+7 (984) 193-31-95

Полное исследование доступно по ссылке:

https://dsight.org/get_report/Big_retail_report/