Бухгалтерский баланс – Balance Sheet

Артем ЧотийНебольшой дисклеймер: дальнейшее описание отчета не является абсолютно точным с бухгалтерской или инвестиционно-банковской точки зрения. Это общее описание структуры отчета и основных частей, на которые следует обращать внимание частному инвестору при анализе инвестиционных идей на бирже.

Бухгалтерский баланс, или Balance Sheet – одна из 3 основных форм отчетности, которая представляет собой срез информации об активах, обязательствах компании и акционерном капитале, то есть о том, что у компании, собственно, есть (в отличие от того, сколько она заработала или сколько денег она тратит). Главное отличие от Отчета о прибылях и убытках (P&L) и Отчета о движении денежных средств (Cash Flod statement) в том, что Баланс показывает состояние компании в определенный момент времени, на определенную дату (дату публикации), а не за определенный период времени. Баланс – основа для оценки структуры капитала компании и расчета рентабельности бизнеса.

Балансовый отчет нужен инвестору, чтобы понять:

· Сколько у компании в запасе денег и ликвидных инструментов в наличии;

· Чем компания владеет и как это сочетается с тем, сколько она стоит;

· Какой у компании долг, насколько он сравним с активами компаниями и с тем, сколько она зарабатывает (для это уже понадобится P&L)

Чтобы увидеть изменения в структуре капитала и тренды в развитии компании нужно сравнить последний баланс этой компании с предыдущими, а также с балансами схожих компаний того же сектора.

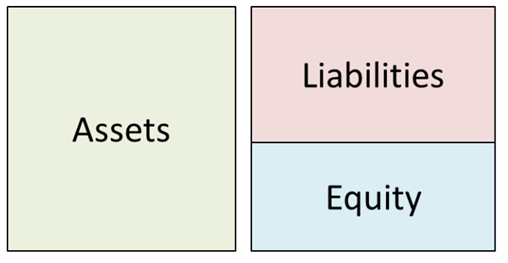

В основе баланса лежит равенство:

Assets=Liabilities+Shareholders` Equity

Активы=Обязательства компании + Акционерный капитал

Эта формула интуитивно понятна, ведь чтобы приобрести свои активы компания может либо взять деньги в долг, либо привлечь инвестиции.

Активы, обязательства и акционерный капитал делятся на более мелкие статьи, которые составляют структуру финансов компании. Набор этих статей может быть разным для разных отраслей. Ниже мы рассмотрим основные из них.

Активы (Assets)

Активы – это деньги или то, что может их принести, то есть ресурсы компании. Располагаются в балансе в порядке убывания ликвидности (т.е. скорости реализации) и делятся на 2 подгруппы: текущие активы (current assets), которые можно обменять на наличные деньги в пределах года, и долгосрочные активы (long-term assets).

Текущие активы (Current assets):

- Cash and cash equivalents - наличные деньги и эквиваленты – наиболее ликвидные активы, которые включают казначейские облигации, краткосрочные депозиты, твердую валюту.

- Marketable securities – ликвидные ценные бумаги, долговые ценные бумаги: облигации, векселя и т.д.

- Accounts receivable – дебиторская задолженность, долги покупателей, включая резерв для покрытия сомнительных долгов. Этот актив возникает, если продажа товара осуществляется с отсрочкой оплаты от покупателя.

- Inventory - запасы – это готовые к продаже товары (в деньгах, за которые компания может их продать).

- Prepaid expenses – предоплаченные расходы, например, страховка, аренда, рекламные контракты.

Долгосрочные активы (Long-term assets):

- Long-term investments – ценные бумаги, которые не будут реализованы, или их нельзя реализовать в текущем году.

- Fixed assets / Property, Plant & Equipment – земля, оборудование, здания и другие капиталоемкие активы.

- Intangible assets – нематериальные активы, как интеллектуальная собственность, репутация (гудвилл). Это часто очень субъективная величина, так как ее сложно измерить.

Обязательства (Liabilities)

Обязательства компании - это все то, что она должна третьим лицам: счета поставщиков, зарплаты сотрудников, арендные платежи, проценты по кредитам и прочее. Они также делятся на текущие (current liabilities) и долгосрочные (long-term liabilities).

Текущие обязательства (Current liabilities):

Срок погашения текущих обязательств наступает в пределах года и в балансе они располагаются в порядке наступления даты погашения. Они могут включать такие статьи, как например:

- Current portion of long-term debt – текущая часть долга к погашению

- Interest payable – проценты по долгам и финансовому лизингу

- Wages payable – обязательства по зарплате

- Customer prepayments – предоплаты покупателей

- Dividends payable and others – дивиденды к выплате

- Accounts payable – кредиторская задолженность, т.е. если компания получила продукт или услугу и оплатит её позже.

и другие.

Долгосрочные обязательства (Long-term liabilities):

Могут включать в себя:

- Long-term debt – основная часть долга и проценты по нему,

- Pension fund liability – фонд пенсионных отчислений – деньги, которые компания должна будет перечислить на пенсионные счета сотрудников.

- Deferred tax liability – начисленные налоги, которые не будут выплачены а текущем году.

Акционерный капитал (Shareholders’ Equity)

Это деньги акционеров. Их также называют чистыми активами (Net assets), ведь исходя из основного равенства Акционерный капитал равен разности Активов и Обязательств, то есть долга третьим сторонам. Может включать статьи:

- Retained earnings – прибыль компании, которую она реинвестирует в бизнес или использует для выплаты долга, остальная часть выплачивается акционерам в виде дивидендов.

- Treasury stock – казначейские акции - собственные акции, которые компания выкупила и может продать в будущем, чтобы пополнить запас наличности или защититься от враждебного поглощения.

- Preferred stock – привилегированные акции, которые дают акционерам больше прав на дивиденды и имущество компании в случае ее ликвидации, чем обыкновенные.

- Common stock – обыкновенные акции. И обыкновенные и привилегированные акции отражаются в балансе по произвольному номиналу, который не имеет ничего общего с их рыночной стоимостью, (обычно $0, 01).

- Additional paid-in capital (APIC) – это деньги, которые инвесторы заплатили за акцию выше или ниже ее номинальной стоимости. Эта статья возникает, когда инвестор приобретает вновь выпущенные акции непосредственно у компании в процессе IPO.

Практический анализ

Теперь разберемся, какую информацию инвестор может почерпнуть из Баланса (в том числе в сочетании с другими отчетами).

1) Рассчитать значение Enterprise Value (стоимость предприятия / бизнеса)

Enterprise Value (EV) – широко используемая в финансах метрика. Её идея в том, что просто рыночная капитализация недостаточно точно отражает реальную оценку бизнеса. Как это может быть? Представьте себе 2 абсолютно идентичные компании (одна индустрия, выручка и прибыль, темпы роста и прочее), которые обе оцениваются в 2 млрд $ рыночной капитализации. При этом у первой на балансе есть 1 млрд $ наличных, а у второй – нет. Можем ли мы в этой ситуации сказать, что непосредственно бизнес компаний оценивается одинаково? Нет, не можем – если бы это было так, 1-ая компания оценивалась бы рынком не в 2 млрд $, а в 3 млрд $ (1 млрд $ наличных плюс 2 млрд $ оценка бизнеса, аналогичного 2-ой компании). Аналогичная ситуация с долгом, но если наличность на балансе уменьшает EV при одинаковой рыночной капитализации (т.к. покупателю компания наличность могла бы достаться «в довесок» и покрыть часть суммы покупки), то долг увеличивает EV – ведь покупателю компании достанется не наличность, а долги. Исходя из этого, формула Enterprise value:

Enterprise value = Market cap + Debt – Cash & Equivalents

Показатель Enterprise value дает крайне важную возможность сравнивать компании без учета разницы в количестве долга и наличности на балансе, то есть сравнивать непосредственную стоимость бизнеса. Для показателя EV можно считать также все обычные мультипликаторы – EV/S, EV/E, EV/EBITDA и так далее.

2) Оценить бремя долга. Сразу необходимо сказать, что есть смысл оценивать бремя только Чистого Долга (Net Debt), то есть долга за вычетом Наличности и эквивалентов (Debt – Cash & Equivalents) – ведь если у компании денег больше, чем долга, то долг серьезной угрозы не представляет. Есть несколько подходов к оценке:

· Debt to Equity ratio – как легко понять из названия, отношение полной суммы долга к акционерному капиталу. Исторически показатель широко использовался (т.к. показывает, может ли акционерный капитал покрыть долг при банкротстве), но для оценки бизнеса и его стабильности лучше использовать сравнение долга с прибылью или денежным потоком, который генерирует бизнес компании и который может быть направлен на выплату долга.

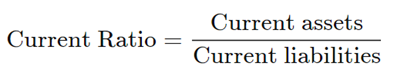

· Current Ratio – мера краткосрочной ликвидности, отношение Краткосрочных активов к Краткосрочному же долгу. Хорошо, когда краткосрочных активов больше, чем долга. Еще лучше, когда только наличности и эквивалентов (без учета Inventory или дебиторской задолженности) больше, чем краткосрочного долга.

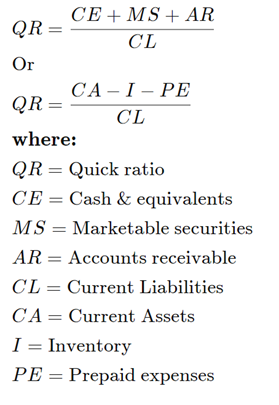

· Quick Ratio – еще одна мера краткосрочной ликвидности, показывает отношение быстрореализуемых активов (Наличные, ликвидные ценные бумаги, дебиторская задолженность) к текущим обязательствам. Товар на складе (Inventory) в расчет быстрореализуемых активов не входит, так как могут быть риски спроса (товар не распродается быстро) или цены (приходится снижать цену на запасы).

· Net Debt / EBITDA ratio – один из самых понятных способов оценить бремя долга это сравнить чистый долг с заработанной за год EBITDA (это понятие разбирали в статье про P&L), которая может быть направлена на процентные платежи и покрытие тела долга. Традиционно считается, что Net Debt / EBITDA ниже 3 – это хорошо, а выше уже рискованно, но лучше смотреть по среднему по отрасли, есть отрасли, где и соотношение 5 может быть не слишком рискованным. Особенно хорошо, когда этот показатель снижается со временем – это показывает улучшение состояния компании. Помимо простого соотношения долга к EBITDA полезно также изучать maturity долга, т.е. когда по времени он должен быть выплачен. Естественно, чем «дольше» долг, тем лучше.

3) Оценить эффективность работы компании. Это можно сделать с помощью следующих метрик:

· Return on Equity (ROE) - прибыль разделить на капитал фирмы, то есть прибыльность акционерного капитала.

· Return on Assets (ROA) - прибыль разделить на активы фирмы, то есть прибыльность активов (релевантно в основном для производственных или ресурсных компаний с высокой долей Property, Plants & Equipment).

· Return on Invested Capital (ROIC) - чистая прибыль за вычетом дивидендов разделить на сумму долга и акционерного капитала. Как понятно из формулы, показывает, какую прибыль приносят инвестиции в фирму (не в акции, а в сам бизнес).

Важный комментарий по показателям выше - их не стоит использовать как самостоятельный критерий обоснования инвестиционных идей или оценки компаний ("у компании самый высокий ROE в секторе, поэтому куплю"). Они скорее будут полезны, если вы хотите понять, какая компания сектора обладает лучшими операционными характеристиками и качественным управлением. Если она при этом оценивается по мультипликаторам дешевле конкурентов и для этого нет фундаментальных причин, можно рассматривать инвестицию.