📌 Booking разбор

💡 Влияние Covid на экономику становится все меньше и больше внимания приковывает к себе сектор туризма. Постепенно активность путешественников восстанавливается, более 80% людей готовы вновь вернуться к поездкам, а Всемирный совет по путешествиям и туризму возлагает на 2022 большие надежды. Сегодня разберем многолетнего лидера отрасли онлайн-бронирований и оценим перспективы вложения в эту компанию.

🔎Тикер #BKNG

🗒 О компании

Booking предоставляет онлайн-бронирование путешествий и ресторанов, а также сопутствующие услуги.

Холдинг включается в себя:

📍собственно Booking com, который предлагает онлайн-бронирование жилья, авто, авиабилетов и вариантов досуга, а также похожие сервисы, а именно – Priceline com и Аgoda com, работающие в разных регионах;

📍Rentalcars com – сервис для аренды автомобилей;

📍KAYAK – сайт-агрегатор для сравнения цен;

📍OpenTable и Venga – для онлайн-бронирования столиков в ресторанах;

📍 Rocketmiles – для бонусных программ по авиабилетам.

Компания была основана в 1997 году, вышла на IPO в 1999.

Выручка разделена на 3 сегмента:

📍Agency – комиссии за бронирование, будь то жилье, аренда автомобилей и заказ авиабилетов. Booking выставляет счета поставщикам туристических услуг на комиссионные после завершения поездки;

📍Merchant – комиссионные за бронирование поездок и чистые доходы от транзакций, т. е. суммы, взимаемые с путешественников.

📍Advertising – доходы от рекламы. Например, рекомендации на сайтах.

Сегменты выручки (TTM – 11 b$, +61% г/г):

📍 Agency – 6,6 b$ (+54% г/г, 60% от выручки)

📍 Merchant – 3,7 b$ (+74% г/г, 35% выручки)

📍 Advertising – 590 m$ (+63% г/г, 5% выручки)

📌 Финансовые показатели

❇️ Капитализация 97 b$

❇️ За 5 лет котировки выросли на 34%, отрасль на 15%

❇️ За год акции упали на 1%, отрасль на 12%

❇️ P/E 83, среднее по отрасли 20

❇️ P/S 9, среднее по отрасли 1

❇️ P/B 16, среднее по отрасли 3

❇️ Выручка за 5 лет выросла на 1,8%

❇️ Прибыль за аналогичный период снизилась на 45%

❇️ Долг высокий. Debt/Equity – 177%. Ликвидные средства – 11,2 b$, Долг – 10,9 b$.

❇️ Дивиденды не выплачиваются.

Прогноз компании на 2022 год:

💰 Рост выручки на 47% до 16 b$

💰 Рост прибыли на 192% до 3,4 b$

Преимущества 👍

1️⃣ Бизнес-модель и сравнение с конкурентами

Прежде всего необходимо понять ключевую разницу между бизнес-моделями компаний, которые занимаются онлайн бронированиями:

📍 Booking заключает контракт с отелями (и в целом с провайдерами услуг) и берет комиссию за бронирование порядка 10-30%;

📍 TripAdvisor также заключает договоры с отелями, но берет деньги за клики по ссылкам («cost-per-click») на них, взимая за это 12-15% комиссию. Очень похоже на Booking с мЕньшими комиссиями, но BKNG отели платят за успешные бронирования, а не за привлечение трафика на свою страницу как TripAdvisor;

📍Expedia же покупает номера в отелях заранее, что делает их дешевыми, и затем, с приближением дат, перепродает их, зарабатывая на разнице, дополняя это рядом сопутствующих услуг. Таким образом, Expedia необходима регулярная заполняемость отелей, чтобы не уходить в минус.

На фоне конкурентов Booking находится в наиболее выигрышном положении: он не «покупает» отели и выигрывает от низких фиксированных затрат, легко может управлять расходами, так как основные приходятся на маркетинг. Компания не владеет товарно-материальными запасами (гостиничными номерами) и, следовательно, не несет риска нереализованных запасов.

Этот факт позволил Booking выйти «в ноль» в 2020 (59 m$ чистой прибыли) и показать прибыль в 2021 – 1,1 b$, в то время как Expedia, например, показала чистый убыток за 2020 в размере 2,7 b$ и прибыль в 2021: 15 m$.

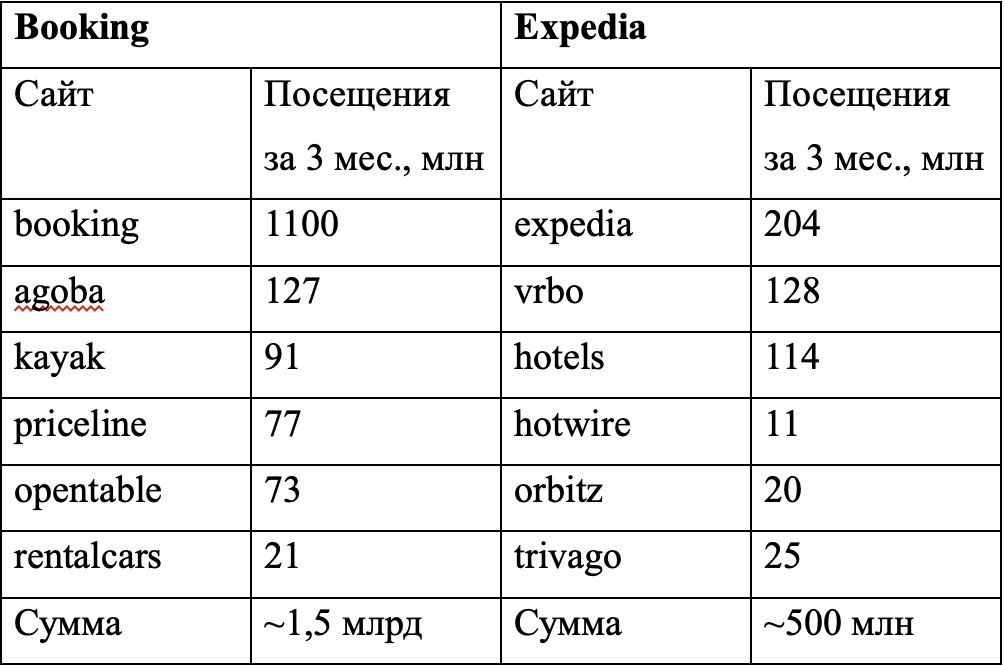

Среди прочего сайты Booking показывают бОльшее количество посещений:

Tripadvisor за тот же период посетили 346 млн раз.

2️⃣ Восстановление после COVID

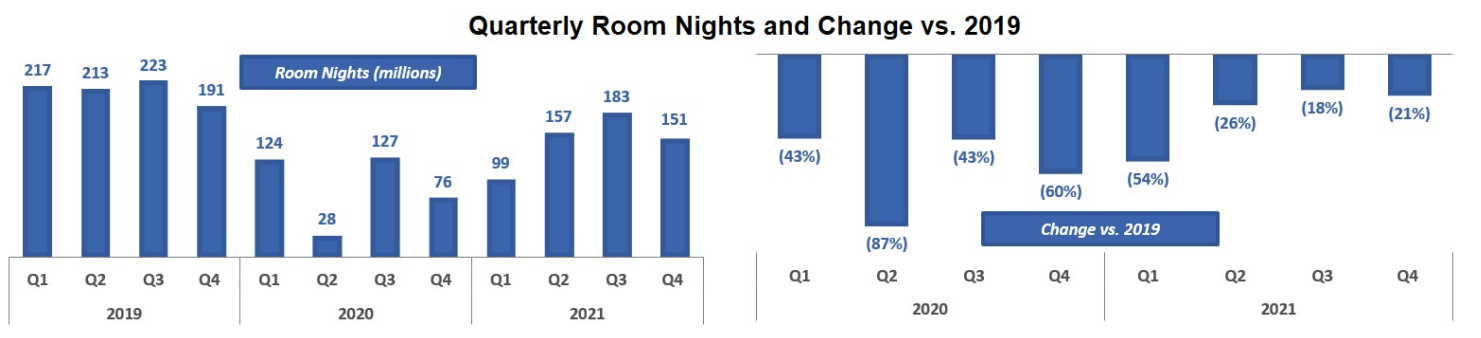

За прошедший год операционные метрики продемонстрировали положительную динамику:

📍 Room nights – +66%, 591 m

📍 Rental car day – +53%, 47 m

📍 Airlines tickets – +159%, 15 m

Очевидно, что рост связан с эффектом низкой базы, достигнутой по итогам 2020 из-за пандемии и локдаунов. В частности, увеличение сегмента авиабилетов было обусловлено ростом Priceline, которая работает в основном на внутреннем туристическом рынке США, который значительно быстрее, чем мировой, восстановился после воздействия COVID-19.

Выросли и объемы бронирований:

📍 Agency gross bookings – +107%, 51 b$

📍 Merchant gross bookings – +136%, 25 b$

📍 Total gross bookings – +116%, 76 b$

3️⃣ Поглощения

Компания показывает двузначные ежегодные темпы роста вот уже более 10 лет, в том числе благодаря активным поглощениям: в 2005 Priceline (позже была переименована в Booking) купила Booking com, в 2007 – «азиатский Букинг» Agoba com, в 2013 – Kayak, 2014 – OpenTable и т.д. Послужной список показывает, что многие M&A сделки компании становятся сверх успешными.

В 2021 компания закрыла сделку по поглощению B2B дистрибьютора гостиничных номеров Getaroom за 1,2 b$. Этим маневром эмитент планирует расширить партнерскую сеть в США: у Getaroom более 150 филиалов, 80% посещений приходится на Штаты, а сайт насчитывает 250-370 тыс. визитов за месяц.

Также приобрели шведскую Etraveli за 1,63 b€, которая является провайдером бронирования авиабилетов. Сделка рассчитана на восстановление международных перевозок: сейчас сайт посещают 300 тыс. раз в месяц, а посетители в основном из Европы.

Рынок онлайн бронирований путешествий включает в себя несколько категорий, наибольшую долю занимают заказ отелей (33%), авиабилетов (20%), аренда авто (13%) и домов (11%). Благодаря активным поглощениям бизнес BKNG покрывает все перечисленные направления.

Менеджмент также расширяет географию своего холдинга: через покупки Agoba и HotelsCombined (в 2018) он вышел на рынки Азии (Индия, Малайзия, Таиланд) и Австралии соответственно. В 2017 были куплены Momondo, Cheapflights, Mundi, которые позволили обозначить присутствие в Дании, Великобритании и Бразилии.

Booking Holdings является многолетним лидером отрасли. Так, например, по итогам 2019 на Booking com приходилось 67,7% доли рынка онлайн-турагентств в Европе.

4️⃣ Долгосрочные тренды в туризме и путешествиях

Сегмент онлайн-бронирования путешествий имеет долгосрочные драйверы роста. Booking Holdings осуществляет основную часть своего бизнеса на международных рынках (87% выручки получают за пределами США), где перспективы роста больше, чем на внутреннем.

Согласно анализу Statista, глобальный рынок онлайн турагентов достигнет 833 b$ в 2025 с CAGR 10,4% (CAGR до пандемии – 7,9%) и все больше бронирований будет проходить онлайн: с текущих 66% этот показатель увеличится до 72%.

Аналитики S&P Capital IQ высоко оценивают способность компании расти в указанный выше период: «среднегодовой темп роста выручки +12% за период с 2023 по 2025 является реалистичным, принимая во внимание, что BKNG продемонстрировал CAGR в размере +12,3% за период 2015–2019».

В первую очередь, на ситуацию с путешествиями влияет Covid: на смену дельта штамму пришел менее опасный омикрон, который, как ожидается, станет эндемией. Также продолжающаяся вакцинация играет на руку туризму: в США 65% населения полностью вакцинированы. На этом фоне CNBC опубликовал опрос от 1 февраля 2022, в котором говорится, что 82% людей готовы к путешествию, что является самым высоким показателем с начала пандемии.

Дополнительно к этому ряд стран снимают ограничения на международные поездки. Многие государства отменяют масочный режим: США (18 штатов), Испания, Франция, Италия. Ожидания на 2022 высоки. Согласно модели Всемирного совета по путешествиям и туризму, сектор принесет экономике США 2 t$, что на 6% больше, чем в 2019. Совет ожидает, что глобальный вклад индустрии туризма составит 8,6 t$, что всего на 6,4% ниже уровня до пандемии.

В свою очередь, события на Украине и их влияние на перспективы бизнеса менеджмент оценил как незначительные, заявив, что «Россия и Украина вместе взятые как рынки назначения» составляют «очень низкий однозначный процент от нашего общего валового бронирования».

Риски ⛔️

1️⃣ Слабый прогноз на год

На презентации итогового отчета менеджмент назвал показатели на 2022, которые оказались ниже ожиданий. В частности, прогноз маржинальности EBITDA от S&P Capital IQ Data был на уровне 35% (по сравнению с 26,5% в FY 2021), но компания отметила, что она будет лишь «на несколько пунктов выше», что было оценено как показатель рентабельности ниже 30%.

Этому поспособствовали увеличившиеся за 2021 расходы. В частности:

📍на маркетинг – на 74,5% до 3,8 b$, что составляет 35% выручки,

📍персонал (зарплаты и бонусы) – +19% до 2,3 b$,

📍продажи – +16,5% до 881 m$,

📍IT подразделения – +37,6% до 412 m$.

В конечном счете это нашло отражение в показателях рентабельности (Q4 2021 vs Q4 2019):

📍EBITDA Margin 28% против 38%;

📍чистая – 10% против 32%;

📍только валовая оставалась на уровне 100%, что обусловлено посреднической моделью бизнеса.

Сейчас рыночный консенсус заключается в том, что рентабельность EBITDA вернется к 37-38% (как до пандемии) не ранее 2025.

2️⃣ Инфляция

Согласно отчету U.S. Travel Association, индекс цен на поездки в январе 2022 вырос на 14,5% по сравнению с 2021 и на 11,6% к 2019. Наибольшее влияние оказал рост цен на топливо, +44% 2019/2022, транспорт, +16%, а также еда и напитки, +13,6%.

В связи c продолжающимися перебоями в цепочках поставок, геополитической напряженностью и высокой ценой на нефть, дальнейшее бурное восстановление замедлится из-за увеличения издержек, которые понесет путешественник при совершении поездки.

3️⃣ Оценка

В условиях начавшегося процесса повышения ставки и запоздалой реакции ФРС на инфляцию внимание к рыночной оценке компаний становится все выше.

Так, Booking имеет форвардный P/E 28,8 при среднем по отрасли 13,5. Конечно, это обосновывается снизившейся чистой маржинальностью, однако и другие параметры также выглядят высоко (FWD компания vs отрасль): P/S – 6 vs 1, P/B – 14 vs 2,6, EV/Sales – 5,9 vs 1,2.

Учитывая сменившиеся взгляды инвесторов в пользу устойчивых value-компаний, текущая рыночная оценка Booking выглядит неоправданной на 2022 и отражает лишь долгосрочные тренды в росте компании и восстановлении индустрии в целом. Так, прогнозный P/E по итогам 2023 может составить 18, 2024 – 15 (средний по отрасли - 14).

4️⃣ Инвестиции в китайские компании

Booking вкладывается в другие компании и за 2021 она отчиталась об убытке от инвестиций на 569 m$.

Обосновывается это неудачными вложениями в Meituan и Didi:

📍 еще в 2017 в Meituan было вложено 450 m$ и на 2020-2021 это вложение оценивалось в 2,3 и 3,1 b$ соответственно. Однако за прошедший год компания отчиталась о нереализованном убытке в 731 m$;

📍в 2018 в привилегированные акции Didi было вложено 500 m$. После IPO, последовавшей конвертации и падения котировок справедливая стоимость инвестиции составляла 195 m$ на конец 2021.

Есть и удачные покупки (обе сделаны в 2020):

📍вложили 200 m$ в долговые ценные бумаги Grab Holdings, сейчас после конвертации справедливая стоимость инвестиции составляет 301 m$;

📍покупка доли в Yanolja на 51 m$ трансформировалась в 306 m$.

По состоянию на дату отчета, 22 февраля 2022 г., рыночные цены акций Meituan, DiDi и Grab снизились на 24%, 15% и 27% г/г соответственно.

Несмотря на ряд успешных инвестиций, вложения именно в китайские компании (коих большинство) отрицательно влияют на доходы из-за продолжающихся споров о делистинге с американских площадок, вмешательства регуляторов, нерешенного вопроса о статусе Тайваня и, соответственно, давления на котировки.

Преимущества 👍

1️⃣ Обладание наиболее подходящей бизнес-моделью среди конкурентов

2️⃣ Восстановление после шока 2020 года

3️⃣ Поглощения

4️⃣ Долгосрочные тренды в туризме и путешествиях

Риски ⛔️

1️⃣ Слабый прогноз на предстоящий год

2️⃣ Инфляция

3️⃣ Оценка

4️⃣ Инвестиции в китайские компании

Итоги 📋

Безусловно, индустрия путешествий будет продолжать восстанавливаться после шока, пережитого из-за локдаунов, а Booking обладает наиболее подходящей для этого бизнес-моделью среди конкурентов. Компания была и продолжит быть лидером отрасли. Поэтому ее оценка выше, чем у конкурентов. Исторически P/E находился в диапазоне 18-23, поэтому возврат к справедливым отметкам состоится в 2023 году. У компании нет ярко-выраженных проблем, но из-за относительно высокой оценки и грядущего сокращения баланса ФРС апсайд для роста в среднесроке – минимален.

⚖️ Даём компании нейтральную оценку

#Разбор_компании