Большая мутная игра MicroStrategy. Ч.1

Сергей КалининПошли мне вопросы про MicroStrategy. Ну что ж, выражу опять таки свое личное мнение: это или фееричное наебалово или такое же наглое отмывалово. Возможно, кидалово, но, это неточно. И этот материал отлично дополняет предыдущий про финансовый бизнес. Потому как в MicroStrategy сидят или феерически борзые финансисты, или последние лохи. Я склоняюсь все же к первому варианту.

Давайте разбираться, ибо дьявол, как всегда, в деталях. Что пишут в новостях: MicroStrategy становится одним из крупнейших держателей биткоина, это успешный успех и туземун. Однако, или они дебилы настолько публично пушить рынок и тупо поднимать себе же цену предложения. Обычно люди пытаются как-то скрыть влияние крупных покупок на рынок, идут на ОТС, пилят алгоритмические ордера, в конце концов чтобы скрыть объемы. Но, нет, MicroStrategy во всех новостях и хомяки захлебываются от радости что вот пришел институционал и вообще ура. Это все настолько тупо, топорно и публично сделано, что инвестменеджеры компании и исполняющие трейдеры выглядят последними тупицами. Во что, все же верится с трудом. Ну, или тут что-то другое, а вообще не про биток как таковой.

Давайте начнем с головы, т.е. с СЕО компании Майкла Сейлора, который проявил чудеса мудрости в спасении своих активов от инфляции во времена когда Fed не останавливает печатный станок. Прямая речь:

"What we’re trying to do is preserve our treasury. The purchasing power of the cash is debasing rapidly.”

Перевожу: “у нас куча бабла, его нужно спасать, ибо покупательская способность доллара быстро падает”. Подчеркну, он сказал “у нас”.

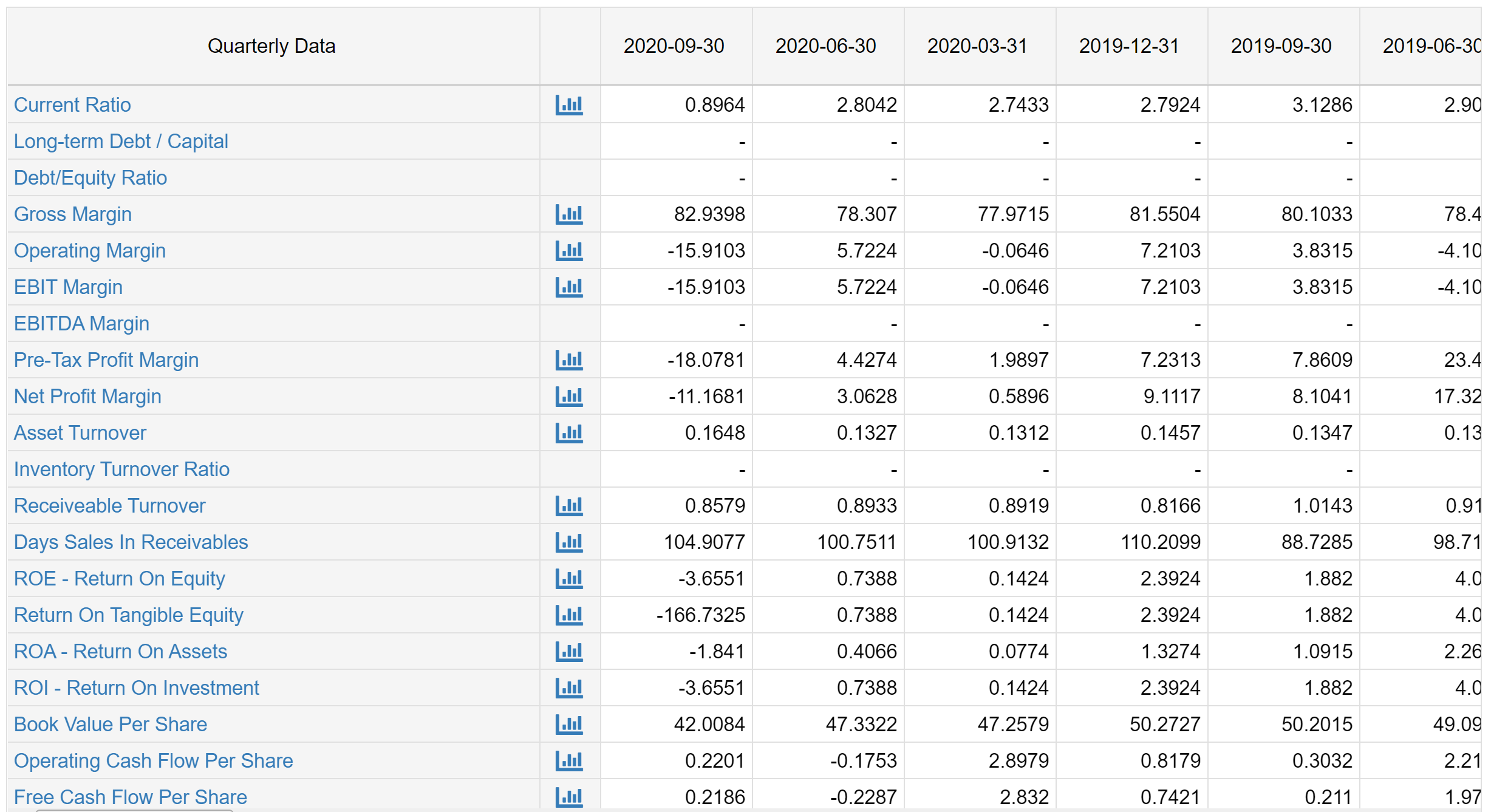

А теперь внимательно следим за руками товарища Сейлора. На конец третьего квартала 2020 всего денег по отчету о движении денежных средств у компании - 53 миллиона, причем скопом, как в кэше, так и суррогатах. Что тут спасать на миллиард??

Это по отчетности в SEC. И еще раз повторюсь - Сейлор говорит, что “мы хотим обезопасить свое казначейство, держать деньги в битке”. Ладно, по идее это их бабки, что хотят пусть то и делают. Но, тут появляется пресс-релиз от 9 декабря про выпуск Convertible Senior Notes на 550 миллионов плюс опцион для первичных покупателей на приобретение бумаг еще на 100 миллионов. Внимание: это даже не корпоративные конвертируемые облигации, которые дают право получить или долг или акции к сроку экспирации. Это конвертируемые необеспеченые векселя! Биткоин даже не является активом или обеспечением по этим бумагам! Со сроком экспирации 15 декабря 2025 года, ставкой 0,75% (!!) в долларе. MicroStrategy начиная с 2023 года имеет право выкупить за деньги выпущенные ноты, а с 15 июня 2025 можно менять не только на деньги (по специальным условиям, которые публично недоступны). Это инструмент, широко используемый для финансирования early stage стартапов, когда неизвестно брать ли акциями или требовать по итогу займ обратно. Но никак не инструмент для серьезного институционала. Т.е. никакого бабла которое нужно защищать, у MicroStrategy нет и не было. Они идут на рынок, чтобы поднять, читай, бесплатные бабки, купить битка, создать на этом хайп и убедить рынок что институционалы идут.

И вообще с цифрами у MicroStrategy как-то не очень. Причем со всеми. Можете покопаться сами, но на конец 3-го квартала ничто не предвещало успешного успеха. Особенно EBITDA, Book Value per Share и ROE.

Однако, MicroStrategy вообще никакой не институциональный инвестор, это технологическая компания, а не институт коллективного инвестирования, что было бы логично. Т.е. не хедж-фонд, и не взаимный, не семейный офис, короче не инвестиционная и не управляющая компания. Тем более, не розничный инвестиционный институт, зарегулированный по самые помидоры. Там где есть защита инвестора фонда как акционера. Тупо компания по производству и продаже софта. И тут она становится одним из крупнейших покупателей биткоина, причем на заемные средства. Даже не на привлеченный капитал, а на необеспеченные векселя с доходностью, стремящейся к нулю. Не странно ли вам что инвесторы, купившие на 650 лямов обещаний могли бы просто купить битка? Или все же нужно было что-то "постирать"?

Само PPO (private placement offering) чтобы почитать мне найти не удалось, т.к. это закрытое размещение для квалов, а значит рекламировать его публично нельзя. Что не помешало сделать элегантный финт и не рекламировать напрямую размещение, но везде раструбить про покупку битка на этом размещении и привлечь массу прессы и внимания к бумагам. Элегантно, ничего не скажешь.

Но и это еще не весь адовый пиздец. Вспомним про дьявола и детали. The notes will be convertible into cash, shares of MicroStrategy’s class A common stock, or a combination of cash and shares of MicroStrategy’s class A common stock, at MicroStrategy’s election.

И снова внимание: к сроку экспирации именно MicroStrategy решает как расчитаться по векселям! Могут деньгами, могут акциями, могут все это перемешать. И, именно тут, на мой, взгляд кроются нюансы. Если по логике, то будут возвращать то, что наиболее выгодно будет компании и акционерам в моменте. А держатели долговых бумаг до момента погашения вообще никто. Очередность их долга низкая, ниже обеспеченных бондов, если вдруг компания решит их выпустить. Если акции рухнут, вернут акциями, если вырастут - вернут деньгами. Беспроигрышная комбинация. И, если вернуться к материалу про финансовый бизнес, то компания привлекла феерично дешевые и длинные деньги и профинансировала за счет OPM (other people money) покупку финансового актива, который позволяет списывать убытки от курсовой разницы и снижать налоговую нагрузку за счет net loss income gain. В общем, никакой осознанной инвестиции или спасения доллара от инфляции я тут не вижу, тем более со стороны купивших бумаги, а вижу изощренный финансовый инжиниринг, который я продолжу копать далее.

Разные комбинации, которые могли иметь место быть в умах менеджмента MicroStrategy я разберу отдельно в следующем материале, но пока все выглядит как-то тупо и глупо.