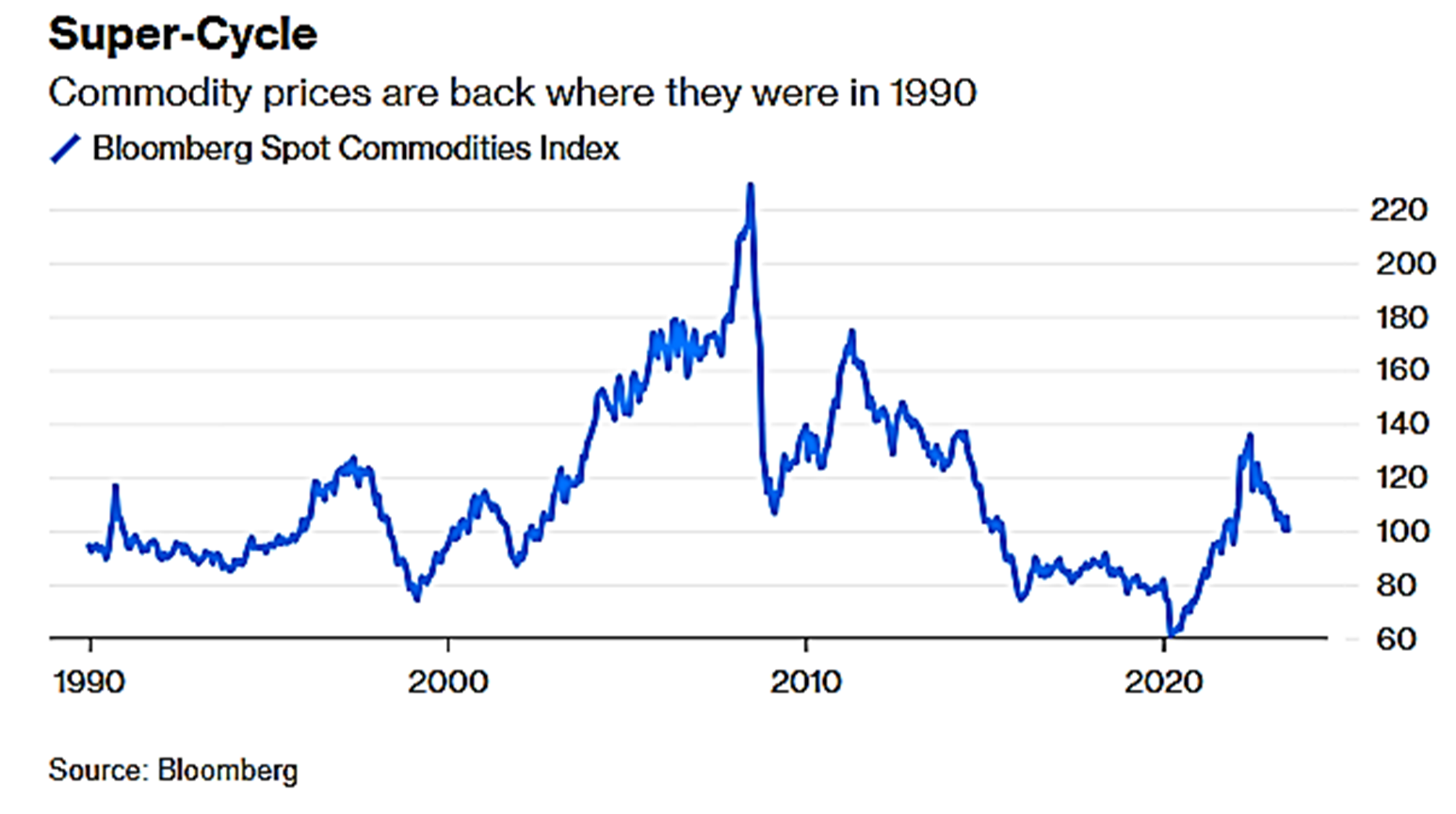

Bloomberg и волны Кондратьева.

PlanKa Volume TradersВойны были гораздо более вероятны во время восходящих волн. Крупные технологические инновации, как правило, происходили в то время, когда экономика двигалась вбок, но не могли быть более развитыми до тех пор, пока рост цен на материалы не создавал ощущение безотлагательности. А циклы, как правило, длились целое поколение, когда 30 лет поднимали цены от минимума к пику и снова к минимуму. Если 30-летняя модель сохранится, то похоже, что грядет новая волна. Индекс спотовых сырьевых товаров Bloomberg находится почти на той же цене, по которой он входил в 1990-е годы:

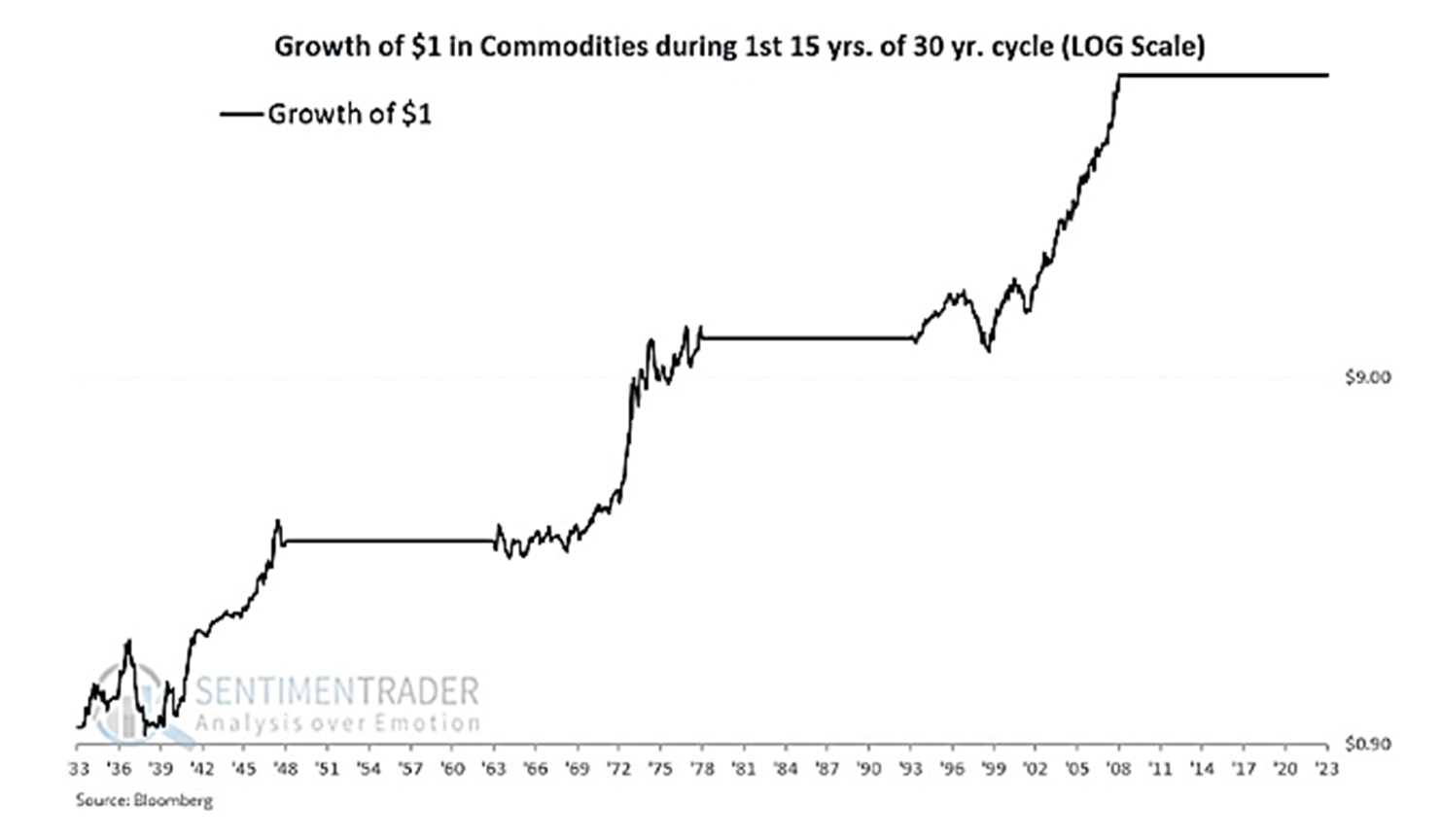

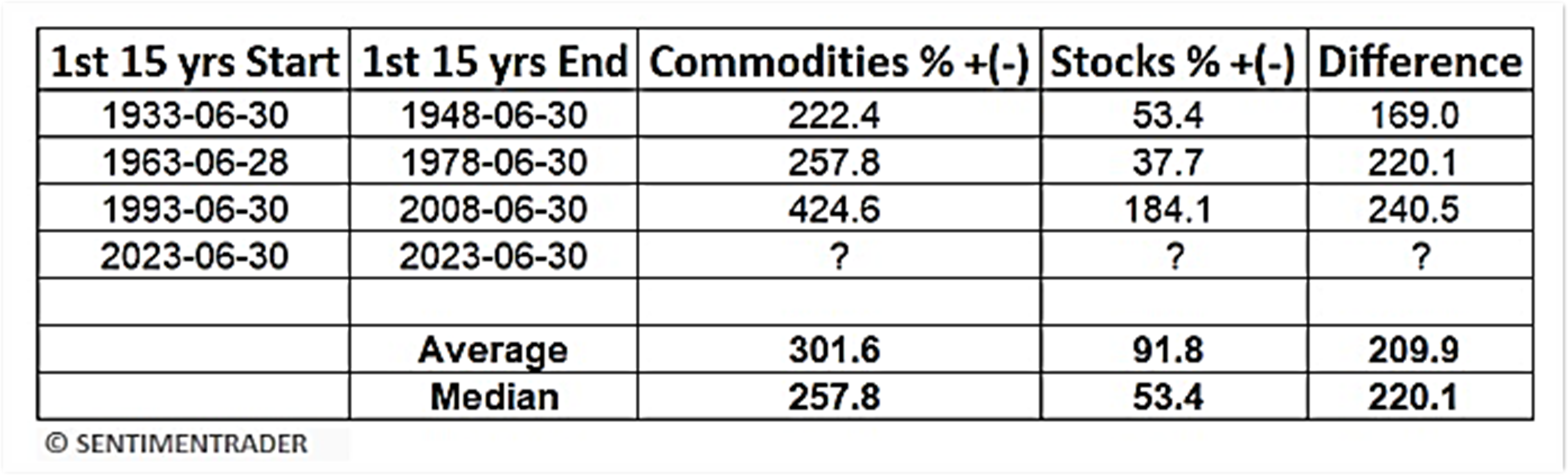

Чтобы получить представление о том, сколько денег вы бы заработали на сырьевых товарах за последнее столетие, если бы вы держали их только в течение первой 15-летней волны каждого 30-летнего цикла, вот как бы выглядели ваши инвестиции, как показал Джей Кеппель из SentimenTrader:

Никто не предлагает принимать большое инвестиционное решение, основываясь только на идеях давно умершего экономиста-большевика. Но концепция товарного суперцикла, очевидно, имеет некоторую обоснованность. Так может ли это быть возможностью для покупки? Этим вопросом задается Брэдли Уоддингтон из Longview Economics в Лондоне:

Таким образом, учитывая значительное падение цен на сырьевые товары в прошлом году, ключевой вопрос заключается в следующем: учли ли сырьевые рынки рецессию? И если да, то строят ли они сейчас базу, прежде чем двигаться выше? Другими словами, представляют ли нынешние цены привлекательную возможность для покупки на несколько лет?

Его собственный ответ – осторожное «нет», поскольку позиционирование инвесторов все еще недостаточно медвежье, и остается много рисков снижения. Но это сложный вопрос.

Волнистые стоки

Кондратьевские волны цен на сырьевые товары перетекают в акции. В целом, как показано на следующем графике, когда сырьевые товары (представленные индексом спотовых сырьевых товаров Bloomberg) находятся во флэте в течение длительного периода, акции растут. Однако во время восходящих волн, когда сырьевые товары приносят прибыль (например, в 1970-х или 2000-х годах), акциям гораздо труднее набрать обороты. Таким образом, хорошие новости для сырья являются косвенно плохими новостями для акций:

Кеппель из SentimenTrader, используя очень простую версию идей Кондратьева, в которой каждый цикл длится 30 лет, показывает, что сырье легко побеждает акции в течение первой половины каждого цикла:

Заметим, что если календарь Кондратьева упростить таким образом, то следующая 15-летняя «восходящая» волна для сырьевых товаров должна начаться в конце этой недели. Кроме того, экономику по всему миру трудно победить инфляцию. Несмотря на то, что он остается стабильным, это признак того, что сырьевые товары могут насладиться ралли, как это было в 1970-х годах. Более или менее по определению инфляция, как правило, означает, что цены на материалы растут. Таким образом, аргументы в пользу устойчивого роста цен на сырьевые товары, которые будут препятствовать дальнейшему значительному росту акций, являются убедительными, поскольку не опираются на исследования Кондратьева 100-летней давности.

Россия, Россия, Россия (и Китай)

Самый большой аргумент против того, что мы находимся в начале большой волны роста, заключается в том, что цены на сырьевые товары в последнее время упали. Это обусловлено не только животным духом на фьючерсных рынках. Индекс сырьевой промышленности Совета по сырьевым исследованиям (известный как RIND), который охватывает более малоизвестные материалы, которые не могут быть проданы на фьючерсных рынках, достиг исторического максимума в начале прошлого года и с тех пор упал.

В противовес этому, родина Кондратьева за последние два года нанесла огромный ущерб нормальному товарному циклу, а вторжение в Украину отправило цены на нефть, природный газ и никель, среди прочего, на орбиту, прежде чем гравитация снова заявила о себе. Вполне возможно, что геополитический удар сейчас искажает восприятие, и что значительные падения последних недель являются лишь кратким перерывом в более длительном цикле.

Питер Этуотер из Financial Insyghts LLC предполагает, что последствия событий в России почти неизбежно будут положительными для сырьевых товаров, поскольку президент Владимир Путин должен показать, что он контролирует страну так же тщательно, как и начальник тюрьмы строгого режима:

Нравится вам это или нет, но для того, чтобы остаться у власти, Путин должен продемонстрировать свое всемогущество. В противном случае Россия может стать похожей на Аттику образца 1971 года. Ни один из сценариев не является медвежьим для сырьевых товаров. Хотя в итоге в России может появиться более благосклонный к Западу лидер, вряд ли это произойдет до того, как мы увидим дальнейшую турбулентность. Наконец, дальнейшая турбулентность в России, скорее всего, отвлечет внимание от футуристической абстракции ИИ и вернется к дефициту вещей, в которых мы нуждаемся сейчас.

Кристина Хупер, главный стратег по глобальным рынкам Invesco, предостерегла от каких-либо крупных инвестиционных движений в результате событий в России в минувшие выходные, поскольку ситуация остается неясной. Но она перечислила ряд способов, с помощью которых он может стимулировать активы, особенно сырьевые товары:

· Существует некоторая вероятность того, что Россия может не возобновить договоренности об экспорте зерна из Украины, что может вызвать некоторую волатильность цен на мягкие сырьевые товары.

· Россия может попытаться продать больше нефти в Азии, чтобы оплатить внутренние или военные приоритеты, а азиатские покупатели могут попытаться заключить более жесткую сделку, учитывая нестабильность.

· Нестабильность в России может усилиться, что усилит опасения по поводу геополитических рисков и приведет к росту цен на такие классы активов, как золото и казначейские облигации США.

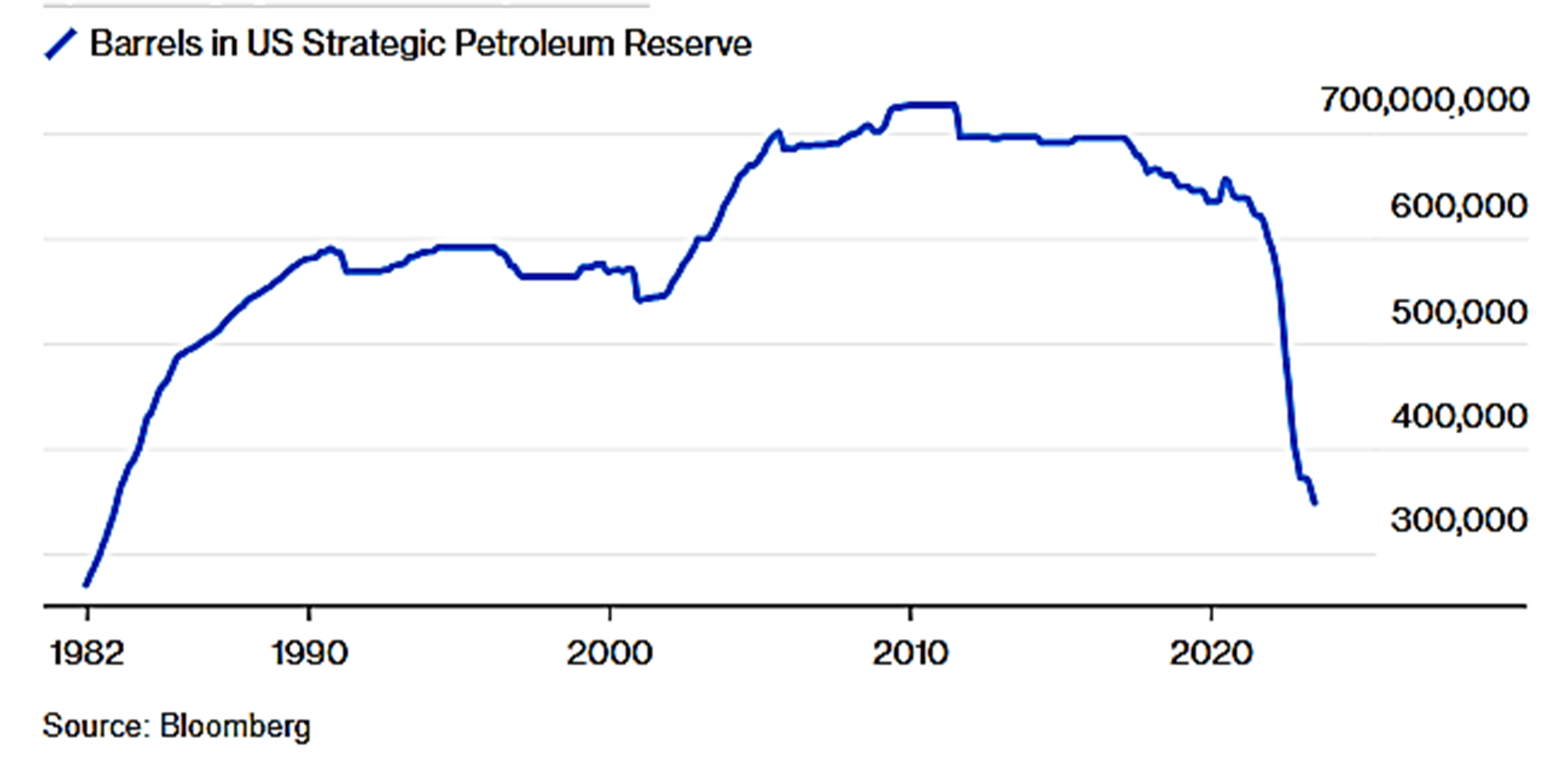

Конфликт на Украине исказил рынок еще в одну сторону. Президент Джо Байден высвободил баррели из стратегического нефтяного резерва США в прошлом году, чтобы смягчить рост цен. Для этого и создавался заповедник, и он сработал. Из этого следует, что это не может повториться. С начала десятилетия резерв сократился вдвое!

США были готовы к последнему нефтяному шоку

После того, как он вдвое сократил свой стратегический резерв, он не в лучшей форме для следующего.

Китай

Любой запрос на сырьевые товары по-прежнему требует взгляда на Китай, который на протяжении десятилетий был потребителем последней инстанции. Контракт на добычу железной руды в Циндао за последние 10 лет двигался почти идеально в соответствии с настроениями в отношении китайской экономики. В настоящее время это означает, что он вырос после окончания ограничений Covid-Zero, но не так сильно, как ожидалось.

Наташа Канева, глава отдела глобальной сырьевой стратегии JPMorgan, сказала:

Для очень цикличного класса активов, такого как сырьевые товары, Китай является важным движущим фактором. Около 55% спроса на металлы приходится на эту страну и около 13% спроса на энергоносители. Таким образом, разница между Китаем, стимулирующим и не стимулирующим, составляет еще 5–10% прибыли.

В настоящее время цены на сырьевые товары отражают большое разочарование в возобновлении работы Китая. Если власти решатся на более агрессивный план стимулирования (большой вопрос), это будет выглядеть как возможность для покупки сырьевых товаров.

Ничто из этого не делает хорошей идеей продать все свои запасы в конце этой недели и купить склад, полный металлов. Но вероятности и цены, предлагаемые в настоящее время, предполагают, что это хороший момент для некоторого увеличения экспозиции сырьевых товаров.

Потерянный блеск

ESG-инвестирование пережило несколько циклов от своего подъема в начале 2000-х годов до бума последних лет. Теперь ей грозит расплата. Возможно, ему даже придется сменить название.

Что это означает для экологического, социального и управленческого пространства, еще предстоит выяснить, но до сих пор это было прибыльно для инвестиционных менеджеров. Bloomberg перечисляет почти 1300 биржевых фондов, которые претендуют на ESG, управляя более чем 500 миллиардами долларов. Но теперь стратеги и управляющие фондами избегают этой аббревиатуры на фоне растущего политического презрения. Решение? Называя свои фонды как-то по-другому.

Это не гарантирует успеха. РБК обнаружил, что устойчивые тематические фонды имеют неоднозначную репутацию: в последнее время наблюдается сильный приток средств в низкоуглеродные индексные фонды, но отток средств из ETF, ориентированных на устойчивое сельское хозяйство, разнообразие и инклюзивность. Тем не менее, это способ избежать использования аббревиатуры, которая больше не осмеливается произносить свое название.

«В наши дни эмитенты определенно пытаются избежать ярлыка ESG, используя другие термины, такие как тематический, осознанный, основанный на ценностях и устойчивый, учитывая растущие антиESG-настроения и путаницу в отношении того, что означает «ESG», — сказала Джейн Эдмондсон, соучредитель EQM Indexes. «Еще одна движущая сила, помимо изменения аппетитов инвесторов и неопределенности ESG, — это перспектива будущего регулирования».

Насколько токсичным стал этот ярлык? Генеральный директор BlackRock Ларри Финк, который открыто высказывался о ESG, заявил в Аспене в прошлые выходные, что он отказывается от этого термина, «потому что он неправильно используется крайне левыми и крайне правыми». BlackRock пострадала от бойкота со стороны штатов, контролируемых республиканцами, из-за своих предложений ESG. В январе Финк сказал Bloomberg, что нарратив стал уродливым и вызвал «огромную поляризацию».

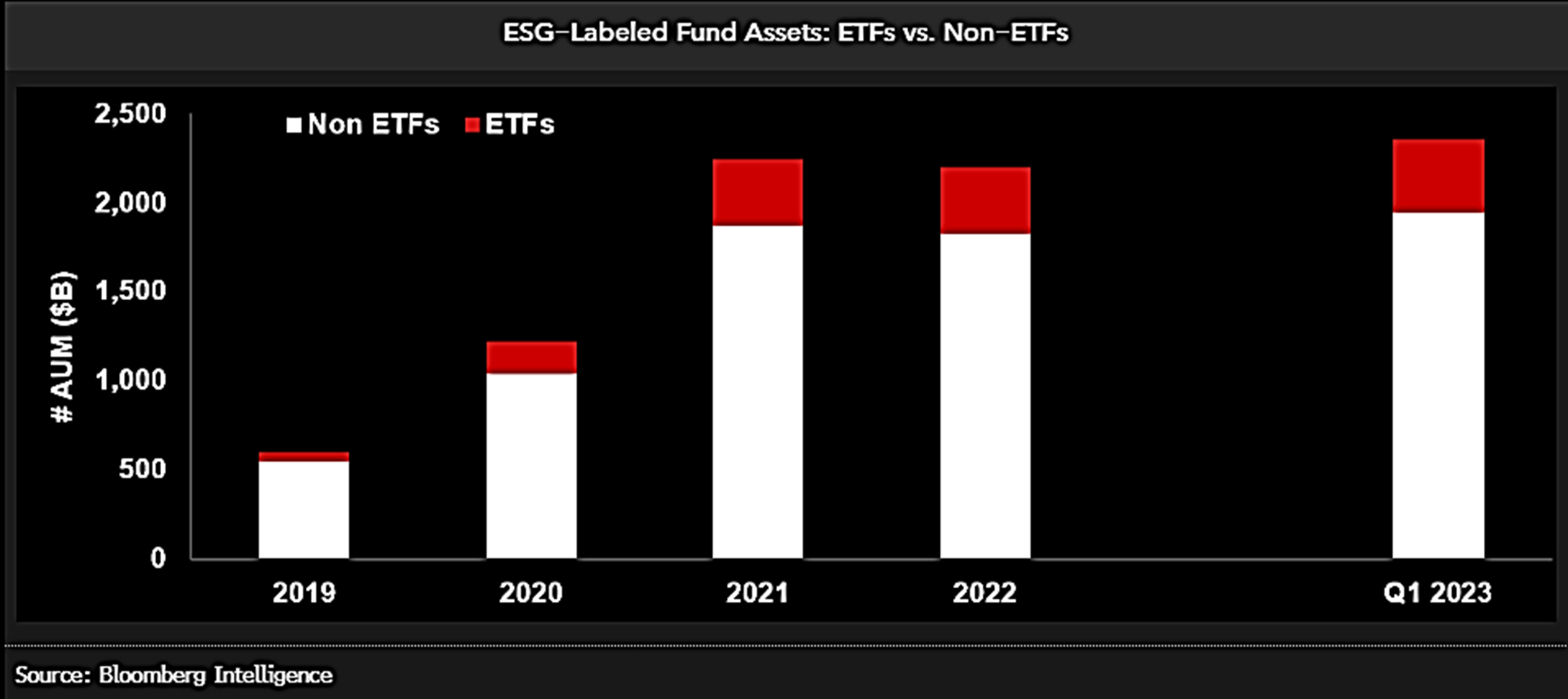

Тем не менее, спрос на ESG есть. Такие фонды (как бессрочные, так и биржевые) крестообразный $2,3 трлн активов в течение первого квартала 2023 года, по данным Bloomberg Intelligence. Shaheen Contractor из BI прогнозирует, что этот рост, вероятно, замедлится из-за политического скандала и рисков концентрации. Компании все реже используют термин ESG в своем маркетинге, что, вероятно, разумно:

В США компании, уличенные в принятии принципов ESG, рискуют быть В чёрном списке в республиканских штатах. Эти атаки повлияли на усилия Комиссии по ценным бумагам и биржам (SEC) по введению требований к раскрытию информации о климате (что было бы просто вопросом создания прозрачности, а не введения более низких выбросов). Фирмам приходится искать способ успокоить заинтересованных инвесторов, не вызывая гнева правых политиков.

Жалобы поступают не только от консерваторов. Регулирующие органы по всему миру пытаются привнести хоть какое-то чувство порядка в субъективный мир благотворительного инвестирования, в котором по-прежнему широко распространен «зеленый камуфляж» — наклеивание «зеленого» ярлыка на инвестиции, которые этого не заслуживают.

Запятнание бренда ESG также проявляется во встряске, в которой поток наличных денег превратился в ручеек. В первом квартале ESG-активы расширенный около 7%, что намного медленнее, чем в среднем 85% с 2019 по 2021 год, показывают данные Bloomberg Intelligence. Если эта цифра звучит впечатляюще, подрядчик BI предположил, что некоторые из них были вызваны ребрендингом фондов в ESG, а также ралли рынка. Начинает казаться, что инвестиционная индустрия насыщена ESG и приспосабливается «к неопределенности вокруг маркировки фондов».

Все может измениться. На этой неделе был представлен первый набор глобальных стандартов отчетности, позволяющих компаниям из разных юрисдикций раскрывать информацию о климате и устойчивом развитии. Добровольная концепция, опубликованная Советом по международным стандартам устойчивого развития, направлена на изменение норм отчетности ESG так же, как это сделали Международные стандарты финансовой отчетности для более широкого финансового учета 20 лет назад.

Аргументы в пользу поощрения долгосрочного подхода и получения прибыли от энергетического перехода никуда не делись, но, похоже, менеджеры теперь хотят молчать о своих хороших делах и найти новый бренд, который не был бы запятнан политиками.