Биткоин: 5-Летний Инвестиционный Тезис

I/E-- Алло, вас беспокоит компания “Глобал-Финанс”, не желаете заработать на акциях? На Боинге, например, сейчас есть хорошая возможность...

Биткоин успешно преодолевает 10-летний рубеж функционирования как сетевого протокола, обладающего свойствами денег. Это означает, что эвристическая оценка его ожидаемой продолжительности жизни не должна быть существенно ниже следующих 10 лет, в соответствии с т.н. эффектом Линди. Пытаясь выделить некие аргументы в тезисной форме для 5 летнего горизонта инвестирования, мы, таким образом, попадаем в середину этой перспективы и не должны испытывать существенного дискомфорта относительно вариантов развития событий. Высока вероятность, что даже наиболее консервативные ожидания будут оправданы временем и результаты будущего их превзойдут. Статья не гарантирует никаких успехов и пусть читатель действует на свой страх и риск, если находит её полезной.

Пузырь ICO

К настоящему моменту есть авторы, которые полагают, что пузырь на рынке криптовалют, надувшегося к концу 2017 года, уже сдулся и посвящают значительные статьи анализу явления и схожих явлений в ретроспективе. Интересной была данная статья, в которой много места было уделено явлению Penny-Stock – дешёвых акций (до 5 долл. за акцию), служащих для привлечения внимания неопытных инвесторов и строительства мошеннических схем. Несмотря на ограничение рекламы, брокеры в середине 90-ых использовали возможности рекламы по телефону и через интернет, охватывая таким образом огромную аудиторию и выуживая наличные деньги и сбережения в обмен на бесполезные активы. Ситуация весьма похожа на описываемые механизмы фрауд цикла в статьях о криптокризисе 2017-20** с тем различием, что криптовалюты претендуют на звание денег, т.е. не дают неких прав опосредованного владения активами компаний, а должны иметь естественную присущую деньгам ликвидность.

Не смотря на то, что известному исследованию SATIS о 81% мошеннических ICO уже исполняется год, мы не считаем, что фаза кризиса миновала: в экосистеме присутствует огромное количество токсичных акторов и рынок содержит достаточную долю “мусорных” активов, которые сложно уложить даже в растянутые рамки оценки “блокчейн-технологий” или инструментов построения “децентрализованных (сервисов)”. В попытке привлечь дополнительные деньги, крупные биржи начинают вводить в торговлю новые пары, предпринимают попытки участия в airdrop и даже запускают собственные площадки для ICO. 2018 год их сильно потрепал, но они ещё не банкроты и крупнейшие из них имеют больше инструментов в борьбе за привлечение неопытных инвесторов. Централизованные биржи играли главную роль в начальном распределении криптовалют, но их вероятное будущее выглядит не таким успешным: модели токенизации протоколов не оправдывают токенов, которые должны быть приобретены пользователями; биржи славятся агрессивным поведением против долгосрочных интересов пользователей, которых они обслуживают (акция против Coinbase из-за покупки Neutrino); они компрометируют данные пользователей. В случае выхода крупных институциональных инвесторов через фондовые биржи, криптобиржи, скорее всего, будут испытывать недостаток ликвидности, поскольку их аудитория будет формировать недостаточный платёжеспособный спрос.

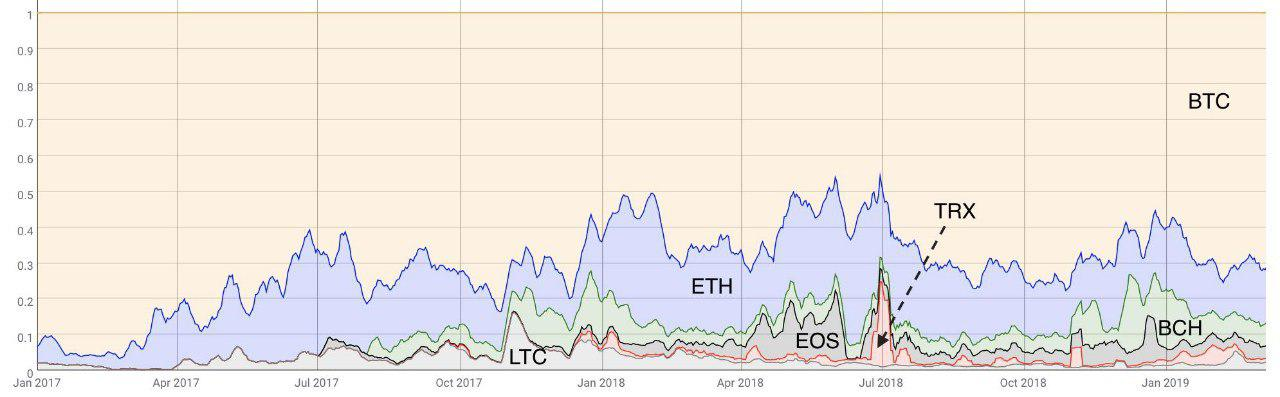

На рисунке: Удельный вес криптовалют в общем транзакционном объёме в долларовом выражении.

В то же время следует выделить один вариант развития рынка, в котором качество большинства “криптоактивов”, стоящих за красивыми иконками CoinMarketCap может быть полностью проигнорировано: это постепенный рост лидера рынка Биткоина и переход децентрализованной валюты на новый уровень рыночных объёмов и технологического освоения. На такой вариант развития событий указывают альтернативные методики измерения доли Биткоина на рынке, как например график Dominance index, построенный CoinMetrics по долям криптовалют в объёме транзакций в долларовом выражении. В данном случае для Биткоина цифра составляет порядка 70% и это соответствует достаточно либеральному взгляду на рынок, в котором Ethereum по-прежнему претендует на звание “мирового компьютера”. В этом контексте момент выхода на рынок с долгосрочными перспективами следует считать подходящим, поскольку даже нависший над Ethereum Дамоклов меч в виде нереализованных резервов ICO, будет играть в рамках пары BTC/ETH, ETH/Fiat.

Таким образом, в рамках прошлых кризисных явлений, связанных с мошенническими ICO, их негативные эффекты мы уже не оцениваем как угрожающие, а стремление централизованных бирж привлечь финансирование к новым ICO мы расцениваем как органические действия, направленные на борьбу с реальным сокращением торговых объёмов и усиление конкуренции за деньги пользователей, которые не оказывают реального влияния на перспективы протокола Биткоин и спрос на криптовалюту.

Спрос и Предложение: QE vs Halvening

Если это было не очевидно: наш постоянный фокус состоит в анализе спроса и предложения, определяющих рыночное равновесие. При этом, мы не пытаемся смотреть на графики изменения цены, чтобы распознать некие паттерны, а пытаемся анализировать крупные и мелкие факторы, действующие на рынке. У Биткоина как цифровой валюты был один основной мотив: создание альтернативы политике “количественного смягчения” (QE), проводимой после кризиса 2008 года. В нём заложено поощрение майнеров, состоящее в последовательно сокращающейся в геометрической прогрессии субсидии на блок, удовлетворяющий критериям Proof-of-Work.

Политики Центральных Банков

Ограниченное предельное предложение биткоинов является неотъемлемым свойством протокола Биткоин и обнаруживает его в качестве уникального (за 100 лет) монетарного эксперимента. Не смотря на то, что в конечном итоге наши взгляды на цену биткоина выражаются тождеством 1BTC=1BTC, призванным исчерпывающе определить его неинфляционную природу, мы рассматриваем крайне нестабильный процесс поиска цены актива в рамках декретных денег, которые в настоящее время являются глобальным стандартом, и в перспективе 5 лет мы рассматриваем крайне маловероятным событие перехода какой-либо фиатной валюты к резервированию золотом, либо отмену статуса “законных платёжных средств” в пользу какой-либо новой криптовалюты.

В долларовом эквиваленте за прошедшее время мы имели такие цифры годовых минимумов цены за один биткоин:

- 2011: $1

- 2012: $4

- 2013: $65

- 2014: $200

- 2015: $185

- 2016: $365

- 2017: $780

- 2018: $3,200

При изменении волатильности:

- 2011: 16%

- 2012: 11%

- 2013: 14%

- 2014: 13%

- 2015: 8%

- 2016: 5%

- 2017: 6%

- 2018: 7%

Цифры отражают тенденцию непрерывной оценки стоимости актива, при которой сопутствующим фактом является снижение волатильности. Подходя исключительно эвристически, в смысле отсутствия каких-либо математических моделей и предположений относительно развития рынка, увеличения объёмов и т.п., мы полагаем что годовая волатильность не должна превышать наращивание базовых денег в мире за год.Увеличение возможностей для спекуляции биткоинами: через биржевые и внебиржевые инструменты будет только сглаживать ценовые шоки.

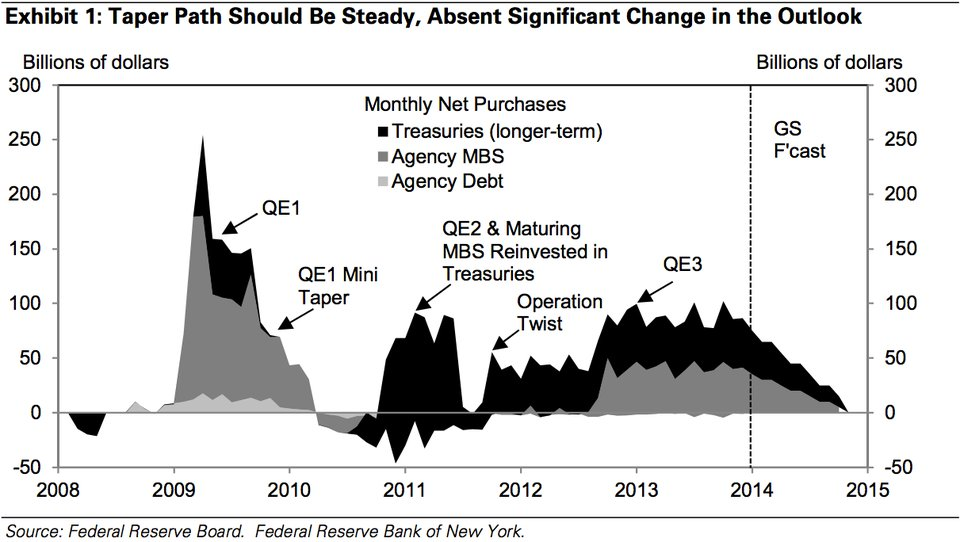

QE-1,2,3,4...5?

Количественное смягчение (Quantitative Easing, QE) – это комплекс мер Федерального Резерва США изначально направленный на выкуп обязательств ипотечных контор перед кредиторами для спасения банковской системы США в период кризиса 2008 года. Впоследствие ФРС провела несколько компаний, которые фактически состояли в наращивании денежной массы в обеспечение тех или иных активов на балансе ФРС.

В генезис-блоке Биткоина присутствует прямая отсылка к началу QE, а ранние обсуждения bitcointalk относительно предельного количества выпущенных биткоинов основываются на соображениях, связанных с доводами экономистов Австрийской экономической школы, которые можно выразить одним тезисом: “создание денег не ведёт к благосостоянию”.

За десятилетний период работы протокола Биткоин ФРС провела 4 интервенции. Мы не ставим отношения эквивалентности между сериями мероприятий ФРС, отражёнными на графике (выше) и изложенными в хронологии, поскольку к 2018 экспозиция Биткоина по отношению к институциональным инвесторам (Уолл-стрит) остаётся незначительной, но используем это как фактор рассуждений.

QE отражает общее суммарное предложение долларов, в которых будет измеряться основная цена Биткоина и в течение грядущих 5 лет, пока не появятся новые финансовые инструменты, связывающие непосредственно Биткоин как деньги с теми или иными активами (в самом простом примере, монетарным золотом). Поэтому по нашему мнению ключевым вопросом стороны предложения долларов остаётся намерение ФРС и в дальнейшем продолжать интервенции в виде QE. Для примера мы нашли по крайней мере две статьи (2013) , и (2017) в которых сообщается о намерении ФРС закончить интервенции, но в то же время, финансовыми аналитиками уже в марте 2019 обсуждается возможное намерение проведения QE5 в рамках требований увеличения банками располагаемых резервов в виде высококачественных ликвидных активов, не являющихся при этом казначейскими облигациями США. Не являясь глубоко погруженными в тематику финансовой системы США, мы приходим к выводу, что по крайней мере в ближайшие 5 лет ФРС не собирается останавливать эмиссию долларов, при этом вероятный вход институциональных инвесторов в виде пенсионных фондов и инвестиционных банков может открыть поток ликвидности не сопоставимый по своим масшбам со сбережениями частных лиц, использующих те или иные peer-to-peer механизмы для обмена наличности на биткоины.

Уполовинивание Субсидии Майнеров

В честь грядущего сокращения субсидии компания Grayscale предоставила исследование и в нём она в том числе задаётся вопросом, насколько адекватно уполовинивание оценивается участниками рынка. Приведём цитату:

... в соответствии с исследованием Unchained Capital, менее 32% всех биткоинов в обороте оставались на том же кошельке с July 2016. Это соответствует с нашими наблюдениями о том, что бОльшая часть инвесторов в биткоин – это те, кто вошёл на рынок в последние 3 года. Для многих из них это (уполовинивание) – неизвестная территория и скорее всего грядущее событие (2020 г.) будет из первым событием сокращения субсидии.

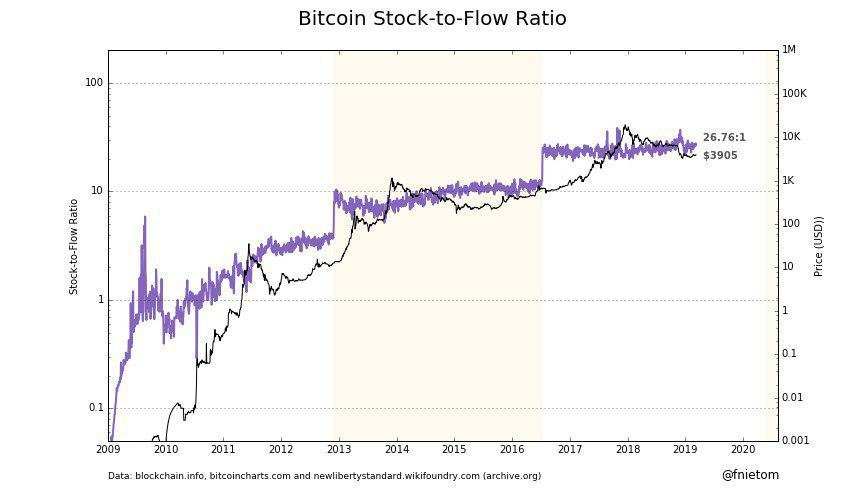

Исследование отношения инвесторов к событию уменьшения субсидии вдвое - - это важная, но менее существенная часть картины изменения предложения новых Биткоинов, по сравнению с объективными метриками, которые были изучены в процессе исследований перехода от биметаллического к золотому стандарту в конце 19 века. В этом контексте мы считаем важным использовать критерий, к которому часто обращался Saifedean Ammous в своей книге The Bitcoin Standard, а именно stock-to-flow ratio – показатель располагаемых запасов к их приращению для чего угодно: меди, серебра или золота (при этом все перечисленные металлы могут быть использованы в производстве).

На рисунке цена биткоина и коэффициент отношения запасов к количеству новопризведенных биткоинов в разные “эпохи” майнеров (интервалы времени, когда субсидия постоянна)

По сравнению с графиками Grayscale, Fernando Nieto представил данные более репрезентативно: в следующем году Биткоин достигнет такого отношения добытых к новым монетам (фиолетовая линия), которое установилось за столетия добычи монетарного золота. На графике желтым обозначена прерыдущая эпоха, в которой награда майнерам была равна 50 BTC.

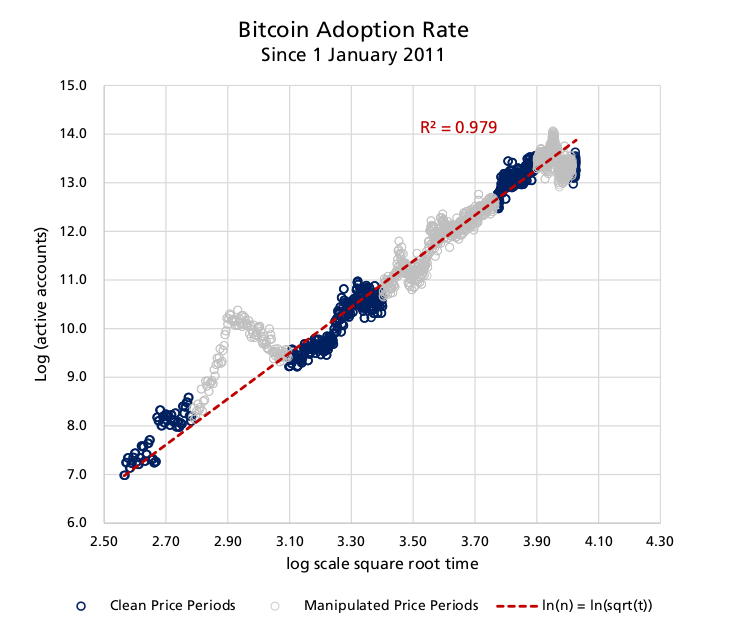

Рост Количества Пользователей

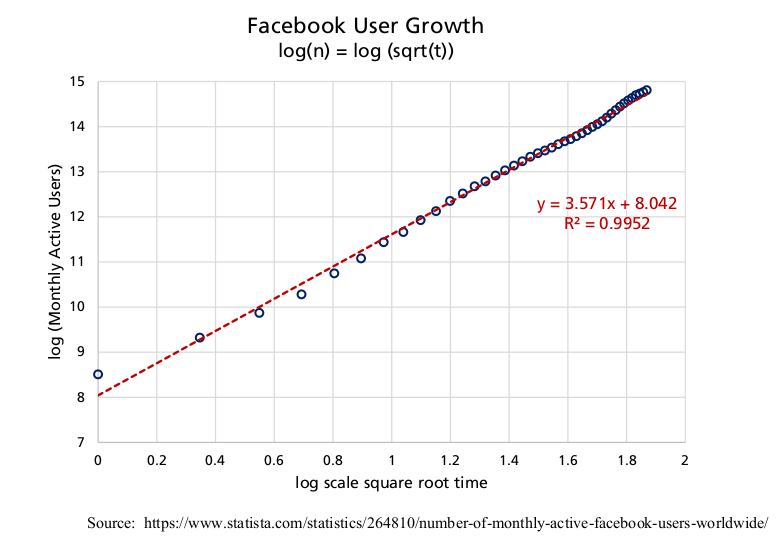

На рисунках логирифмические графики роста пользовательской базы Фейсбука и Биткоина в зависимости от времени (источник Timothy F. Peterson, Bitcoin Spreads Like a Virus, March 20, 2019).

20 марта, 2019 года вышла статья аналитика Cane Island Alternative Advisors, LLC Timothy F. Peterson озаглавленная “Биткоин распространяется как вирус” и посвящённая поиску адекватных ценовых моделей, которые бы описывали рост рыночной цены Биткоина.

Петерсон использовал свой опыт оценки капитализации Фейсбука и перенёс общую эвристику оценки стоимости сети через количество её участников (т.н. закон Меткальфе). Он пришел к выводу, что в долгосрочной перспективе цена Биткоина не определяется случайными факторами и может быть смоделирована логарифмической функцией в зависимости от количества пользователей n, аналогичной фунции Гомпертца, описывающей рост организмов таких как бактерии, опухоли, вирусы и имеющей приложения в экономике сетей.

Помимо работы Петерсона, законы развития сетей уже применялись к Биткоину другими авторами и мы используем индикатор на основе закона Мельткафе также как каналог отношения Price-To-Earnings, называемый Network-to-Transaction Value (Spencer Wheatley, Didier Sornette, Tobias Huber, Max Reppen, and Robert N Gantner. Are bitcoin bubbles predictable? combining a generalized metcalfe’s law and the lppls model. 2018).

Росту количества пользователей однозначно будет способствовать более глубокое внедрение в традиционные финансовые сервисы и ритейл. При этом ритейл является на текущий момент менее вероятной точкой прорыва, хотя он может использовать потенциал сетей Лайтнинг в Биткоине и его форках в смысле количества (вся сеть способна сильно опередить возможности VISA) и скорости транзакций. Данный скептицизм объясняется прежде всего тем, что в 2014-2015 году ряд крупных ритейлеров (например, DELL) уже предпринимали попытки операций с биткоинами, но к 2017 году многие из них уже прекратили оказывать связанные услуги.

Новая тенденция массового внедрения использования Биткоина проявилась недавно (примерно 2017-2018 гг) со стороны компаний финансово-технологического сектора. В частности инвестиционная компания VanEck в своём обзоре уделила место платёжным сервисам Square, Robinhood, отмечая значительные объёмы выручки Square, и фокус Robinhood Crypto LLC на получении соответствующих лицензий (Bitlicense, в Нью-Йорке) в 37 штатах для предложения продуктов, связанных не только с традиционными финансовыми инструментами, но также инвестициями в Биткоин.

Мы подчеркиваем, что тренд на внедрение Биткоина через финансовые инструменты и финансовый сектор является современной тенденцией, которая проявилась после 2017 года и события форка Bitcoin Cash, и определяет закрепляющуюся функцию криптовалюты как не инфляционного актива, не связанного с традиционными инвестиционными инструментами. Однако, мы не полностью игнорируем попытки внедрения через ритейл сети: снижающаяся волатильность и технологии масштабирования второго уровня (сети Лайтнинг) в гораздо большей степени отвечают интересам ритейла, чем Биткоин в 2014 году. К настоящему моменту освоение криптовалюты в торговых сетях продолжается в основном в Азии: Bic, Camera/Rakuten (Япония), в марте стало известно, что онлайн-ритейлер DIGITEC (Швейцария) будет обрабатывать платежи в криптовалютах, в США известно сотрудничество ICE и Starbucks в создании криптоплатформы Bakkt, возможно освоение ритейлером Kroger криптовалют после отказа от процессинга VISA. История успеха Kroger описана в книге Джима Коллинза “От хорошего к великому” – компания входит в короткий список “тигров”, увеличивших свою капитализацию в несколько раз, выше средних результатов по рынку.

Форки и Альткоины

Сильная сторона Биткоина в перспективе 5 лет состоит в его устойчивости к форкам. Форки могут иметь последствия снижения защищённости и приватности для пользователей (инвесторов) и, на первый взгляд, размывают стоимость исходного протокола. По завершению “гражданской войны”, имевшей место в период весны и лета 2017 года, сеть Биткоина пережила несколько форков из которых самый известный Bitcoin Cash (большие блоки) и отколовшийся от него Bitcoin SV (блоки неограниченного размера) и несколько более мелких форков, в том числе мошеннических. Мы считаем, что форк Bitcoin Cash был враждебной акцией и являлся фактически атакой на сеть Биткоина , отражённой тысячами валидирующих полных узлов, которые показали свою приверженность протоколу на основе клиентов Core в разных версиях, включающих и самую современную на тот момент версию 0.17 с исправленным багом transaction malleability (баг подмены идентификатора валидной транзакции в процессе включения в блок) и включенной опцией масштабирования протокола Segregated Witness, призванной не использовать валидирующую часть транзакции в блокчейне. Из-за недостаточной проработки формата адресов Bitcoin Cash в первый месяц события расщепления цепочек блоков, были случаи, когда пользователи теряли криптовалюту из-за ошибочных транзакций, обработанных в параллельной цепи, вместо исходной, для форка Bitcoin Gold (версия фокусировалась на GPU-майнинге, вместо ASIC) был выпущен malware кошелёк, который похищал ключи при разделении средств. Это реальные последствия снижения безопасности пользователей из-за форков, менее очевидными являются риски снижения приватности, но в случаях особенно “удачных” форков и недобросовестных бирж, пользователи рискуют деанонимизировать все свои адреса в параллельных цепочках.

Контринтуитивным является факт, что агрессивные форки, не поддерживаемые большинством валидирующих узлов сети, не представляют опасности для долгосрочной инвестиционной стратегии. Абстрагируемся от проблемы выбора наиболее перспективной цепочки, т.е. получения объективной информации о состоянии peer-to-peer сети, или анализа более сложной и разнонаправленной рыночной информации, которую необходимо было бы предпринять инвестору. Предположим, что инвестор сохраняет все криптовалюты после события форка, тогда в некоторой точке в будущем (через 5 лет), у него будет одинаковое количество криптовалюты каждого протокола. Ключевым вопросом является рыночная оценка каждой криптовалюты, если инвестор измеряет благосостояние в иных активах, например в долларах. Это более простой способ измерения покупательной способности, понятный всем. Внешне криптовалютные биржи играют важную роль, но на самом деле больший рынок оборота биткоинов предполагается во внебиржевом секторе – все крупные сделки проходят там по соображениям приватности и снижения транзакционных издержек. Оценка стоимости актива в глазах сотен тысяч индивидуумов и формирует текущую цену актива, биржи лишь помогают облегчить ценовую координацию и более оперативно отвечать на ценовые шоки, благораря спекулянтам. Процесс оценки стоимости денег является хорошо изученным являением и был выражен в 16 веке Грэшемом и Коперником независимо друг от друга. Закон Грэшема-Коперника являлся продуктом многовековых традиций нарушения суверенами монетарной политики в периоды металлических денег и последовавшим повсеместным внедрением бумажных обязательств центральных банков. Если бы закон Грешема нужно было проиллюстрировать экспериментом, то достаточно было бы привести пример Венесуэлы в качестве страны, в которой законные платёжные средства вытеснили все остальные денежные знаки, которые могли бы хотя бы в минимальной степени стимулировать предпринимательскую деятельность.

Однако, в контексте форков куда более интересной может быть инверсия закона Грешема-Коперника -- закон Тирса. Важный ньюанс действия данного закона состоит в свободной конкуренции валют. Если “законное платёжное средство” не установлено, то в соответствии с данным законом, в обращении останется валюта, пользующаяся наибольшим признанием. Торговцу не выгодно принимать к расчёту деньги, на которые он не сможет купить новый товар, хотя если он вынужден принимать к расчёту определённые деньги, он их примет с дисконтом, отражающим риски ликвидности или инфляции. Так как форки криптовалют не претендуют на звание законных платёжных средств ни в одной юрисдикции мира, то они находятся в общем равном положении и в конечном итоге их стоимость будет в идеальном случае распределена по закону степени, а в более вероятном – ценность будет тяготеть к одной валюте, поскольку денежная функция связана с сетевым эффектом и универсальным измерением стоимости не денежных товаров и услуг. Текущая динамика изменения стоимости Биткоина к его форкам, а также альткоинам, поскольку некоторые из них были в прошлом форками программного кода Биткоина (Litecoin, DASH, Zcash), показывает тренд на увеличение разрыва между основной цепочкой и форками с существенно меньшей капитализацией. Ситуация оборачивается ещё хуже для форка, если он не несёт ощутимой новой функции (как например маркетинг большей приватности в Zcash), поэтому не брендированные форки без особой функции не определяют какие-либо долгосрочные инвестиционные риски.

Заключение

В статье мы рассмотрели ключевые аргументы, которые показывают привлекательность Биткоина как долгосрочного объекта инвестирования. Немного более специфичные факторы, присущие Биткоину, о которых мы упомянули лишь вскользь, изложены в данной статье на английском. На основании работы Timothy F. Peterson Larry Cermak сделал расчёт цены, подразумевая что тренд роста по модели автора сохранится.

Согласно оценкам "вирусной" модели, т.е. без включения каких-либо внешних рисков, а имея в виду только органический рост пользовательской базы, через 5 лет цена биткоина может превысить 100 000 долларов за Биткоин.

Вышеизложенные тезисы не являются истиной в последней инстанции и могут быть ошибочными, равно как в протоколе Биткоина может быть найдена критическая уязвимость (на сетевом уровне, на уровне приложения, или криптографических протоколов), которая покажет его недееспособность, поэтому если читатель примет какие-либо решения на основании данной статьи, он действует на свой страх и риск.

Если вам понравилась публикация, вы можете сделать пожертвование в сатоши через сервис tippin.me.

Или в Биткоинах:

16TYnKzB6iDUiGRLFWE22DaFTGTGehZW42.

В конце-концов LTC: LMmAbDTqNJE9zai7TqJXWE3mXRhVuFn1FD