Безрассудное заимствование Америки представляет опасность как для экономики США, так и для всего мира

The Economist

Необходима удача или болезненные преобразования, чтобы избежать инфляции.

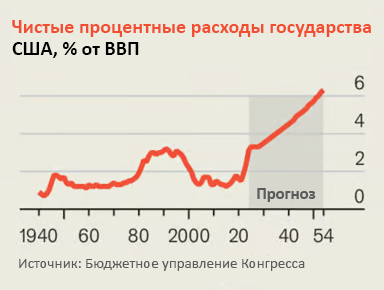

Если благоразумие - это добродетель, то американский бюджет - это порок. За последние 12 месяцев федеральное правительство потратило на 2 трлн долларов, или 7,2% ВВП, больше, чем собрало налогов, за вычетом временных факторов. Обычно такой большой дефицит является результатом рецессии и сопутствующего стимулирования. Сегодня же щедрые заимствования происходят несмотря на самый длинный за последние полвека период безработицы ниже 4% в Америке. Дефицит не опускался ниже 3% ВВП (старого показателя разумного управления финансами) с 2015 года, а в следующем году чистые долги "Дяди Сэма", вероятно, превысят 100% ВВП, увеличившись примерно на две пятых за десятилетие. Если раньше почти нулевые процентные ставки делали большие долги доступными, то сегодня ставки выше, а правительство тратит на обслуживание долга больше, чем на национальную оборону.

Как это произошло? Расходы на войны, глобальный финансовый кризис и пандемию, необеспеченное снижение налогов и программы стимулирования экономики - все это накапливается. И республиканцы, и демократы говорят о фискальной ответственности. Но на деле обе стороны просто бросают слова на ветер, потворствуя дополнительным расходам или снижению налогов. Самое важное экономическое решение, стоящее перед следующим президентом, - насколько щедро продлить налоговые льготы Дональда Трампа, принятые в 2017 году, - шаг, который только ухудшит и без того плачевную финансовую картину Америки.

Такая расточительность не может продолжаться вечно - в какой-то момент процентные расходы вырастут до невыносимого уровня. Таким образом, "загул" должен закончиться одним из трех способов.

Наименее болезненный исход - просто удача. До недавнего времени падающие мировые реальные процентные ставки сдерживали стоимость обслуживания долгов, даже когда они росли. Сегодня благодаря почти нулевым ставкам Япония справляется с чистыми долгами, которые по отношению к ВВП в два раза меньше, чем у Америки. Если инфляция будет побеждена, а реальные процентные ставки снизятся с нынешних максимумов, Америка тоже может оказаться в выгодном положении. Еще одним источником облегчения может стать рост производительности труда. Если этот показатель резко возрастет, скажем, благодаря искусственному интеллекту, Америка сможет перерасти свои долги.

Однако на удачу рассчитывать не стоит. Самым надежным способом для политиков покончить с бюджетной удавкой будет корректировка курса по мере роста процентных платежей. По оценкам МВФ, чтобы стабилизировать свои долги к 2029 году, Америке придется сократить расходы, не считая проценты по долгам, или повысить налоги на 4% ВВП. Подобная корректировка уже проводилась в период с 1989 по 2000 год, когда так называемые "мстители за облигации" заставили Вашингтон подчиниться.

Проблема в том, что тогда обстоятельства как нельзя лучше подходили для вынужденной экономии. Окончание холодной войны принесло дивиденды мира: сокращение расходов на оборону составило около 60 % фискальной корректировки. Доля рабочей силы в общей численности населения выросла до исторического максимума. Бум реальной заработной платы умерил боль от повышения налогов. Но сегодня война и растущая глобальная напряженность заставляют увеличивать расходы на оборону, а бэби-бумеры массово выходят на пенсию.

Остается третий, самый тревожный вариант: заставить кредиторов платить. Рынки никогда не заставят Америку объявить дефолт, потому что Федеральная резервная система может выступать в качестве покупателя последней инстанции. Однако безответственность в фискальной политике может спровоцировать инфляцию, а это значит, что держатели облигаций и вкладчики понесут большие потери в реальном выражении.

Это может произойти, если ФРС возглавит популист вроде Трампа. Его советники выдвигали идеи по влиянию на денежно-кредитную политику, которые включают назначение уступчивого председателя и предоставление Конгрессу права надзора за процентными ставками. Трампу нравятся низкие ставки; если они будут сочетаться с растущим дефицитом, инфляция резко возрастет.

Даже если ФРС сохранит свою независимость, она может оказаться бессильной, если Конгресс позволит неограниченно наращивать долг. Если в ответ на рост процентных ставок правительство будет занимать еще больше, чтобы обслуживать свои долги, то жесткая денежная политика может не сдерживать инфляцию, а разжигать ее - это замкнутый круг. С подобной ситуацией хорошо знакома Латинская Америка, и некоторые считают, что это уже происходит в США. Подобные предсказания преждевременны, но повышение ставок может очень быстро отразиться на бюджете. После учета баланса ФРС средний доллар долга имеет фиксированную процентную ставку только до июня 2025 года.

Отсутствие стабильности в Америке причинит боль внутри страны из-за более высоких процентных ставок, большей неопределенности и произвольного перераспределения средств от кредиторов к заемщикам. Но издержки будут ощущаться и на глобальном уровне. Доллар - мировая резервная валюта. С его помощью Америка оказывает уникальную услугу: предоставляет обильные активы, подкрепленные обширной экономикой, верховенством закона, глубокими рынками капитала и открытым счетом капитала. Сегодня ни один другой актив не может выполнять эту роль. Даже если бы доллар получил премию за риск, компенсирующую опасность инфляции, миру, вероятно, пришлось бы продолжать его использовать.

Однако мир, резервная валюта которого обесценивается, будет беднее. Капитал повсюду будет стоить дороже, глобальная финансовая система будет менее эффективной, а инвесторы будут находиться в постоянном поиске жизнеспособной альтернативы доллару с угрозой хаотического перехода, если таковая когда-нибудь появится. Финансовый бардак в Америке - дело рук самих американцев. Но не стоит заблуждаться: это проблема всего мира.