Банки

УРАЛСИБ Брокер @uralsib_brokerВТБ

Результаты за 1 кв. 2019 г. по МСФО: восстановление резервов помогло превзойти ожидания по прибыли

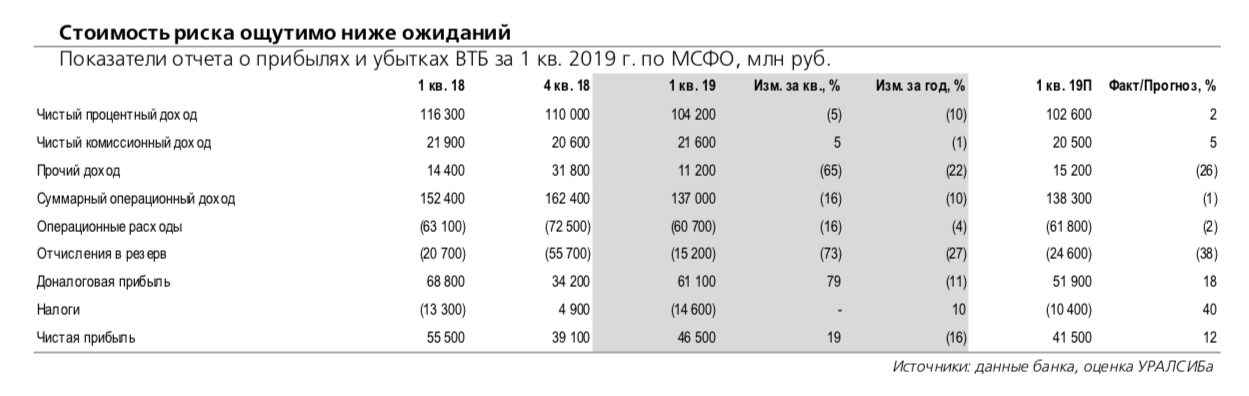

Банк снизил прогноз по ЧПМ и стоимости риска. ВТБ вчера опубликовал отчетность за 1 кв. 2019 г. по МСФО и провел телефонную конференцию. Чистая прибыль оказалась на 12% выше нашего и на 21% – консенсусного прогнозов при ROAE на уровне 12%. Результат превзошел ожидания в первую очередь благодаря низким отчислениям в резервы: стоимость риска составила всего 0,5%, тогда как мы закладывали 0,9%, рынок – 1,2%. По словам менеджмента, были восстановлены резервы на 8 млрд руб., что относится к нескольким крупным урегулированным кредитам. За вычетом этого фактора стоимость риска составила бы 0,8%. Также менеджмент указал, что регулярное резервирование по корпоративному сегменту предполагает стоимость риска в пределах 1%. На фоне результатов за 1 кв. был уточнен прогноз показателя по итогам года – теперь он составляет 1,2% (ранее – менее 1,5%). В то же время руководство сообщило, что маржа в 1 кв. снизилась сильнее, чем ожидалось ранее (на 20 б.п. за квартал, по расчетам банка, на 30 б.п. – по нашим оценкам). Стоимость фондирования выросла на 20 б.п. квартал к кварталу при относительно стабильной доходности активов, но в течение года должен произойти разворот. Теперь банк ждет ЧПМ на уровне 3,5% по итогам года против 3,2% в 1 кв. (ранее годовой прогноз был равен 3,9%).

Динамика чистых комиссий должна выправиться во 2–3 кв. Чистые комиссии сократились на 1% год к году – на уровне консенсус-прогноза, тогда как мы ждали чуть более выраженного снижения. Банк рассчитывает на исправление динамики во 2 кв. и особенно заметного рывка в 3 кв. (в частности, планируется реформа программы лояльности, расходы по которой с 4 кв. учитываются как комиссионные расходы). В то же время расходы, которые в 1 кв. уменьшились на 4% год к году, по итогам года, как считает руководство, все-таки увеличатся, но соотношение Расходы/Доходы должно снизиться с уровня 1 кв. (44%). Корпоративные кредиты сократились на 3,7% за квартал (с поправкой на переоценку – на 1%), розничные – выросли на 5,9%. По итогам года ВТБ по-прежнему ждет роста корпоративного портфеля на 5%, тогда как розница по сектору в целом может прибавить 15–17%, а ВТБ планирует опережать рынок. Руководство также отметило, что в рознице сохраняется хороший тренд в показателях кредитного риска. Опережающая динамика в розничных депозитах относительно корпоративных счетов (плюс 3,5% против минус 6,8% за квартал) соответствует стратегической цели банка по наращиванию доли средств розничных клиентов. Прогноз по прибыли менеджмент сохранил на уровне 200 млрд руб., уточнив, что этот прогноз не предполагает экстраординарных прочих доходов – они должны остаться в пределах 10% от операционного дохода (в 1 кв. их доля составила 8%).

Достаточность капитала Н20 уже находится вблизи целевых уровней на этот год. Что касается достаточности капитала, по МСФО показатель для 1-го уровня вырос на 30 б.п. за месяц до 12,3%, Н20.0 прибавил 20 б.п. и на 1 апреля (по предварительной оценке) достиг 11,6%, что, как мы понимаем, уже близко к целевому уровню группы на конец года (как следует из комментариев менеджмента, ВТБ не планирует держать большой запас по капиталу над регуляторными минимумами с учетом буферов). На прошлой неделе в ходе презентации новой стратегии менеджмент сообщил о намерении выплачивать 50% чистой прибыли в виде дивидендов в ближайшие четыре года. При достижении прогноза по прибыли на 2019 г. это означает дивидендную доходность порядка 10%, что на данный момент можно считать верхней границей выплат среди торгуемых на российском рынке банковских бумаг.