Арбитраж по слияниям - Три привлекательные компании.

PlanKa Volume TradersLiquidia Corporation

"Liquidia" — биофармацевтическая компания, которая была основана в 2004 году. Ее штаб-квартира находится в Северной Каролине. Компания разработала и готовит к коммерциализации препарат "Yutrepia", который предназначен для лечения легочной артериальной гипертензии (ЛАГ).

Сейчас на рынке не существует лекарств, которые способны вылечить от ЛАГ. Те, что есть на рынке, могут только облегчить симптомы и задержать прогрессирование заболевания. Главным конкурентом "Liquidia" является "United Therapeutics" с одобренным американским FDA порошком "Tyvaso DPI". "United Therapeutics" — крупнейший игрок на рынке, который в 2022 году оценивался в $7,6 млрд. "The Business Research Company" прогнозирует темп роста на уровне 8,8% вплоть до 2033 года.

Таким образом, "Yutrepia" нацелен на большой и растущий рынок. Он отличается более высокой эффективностью при меньших побочных эффектах по сравнению с остальными, что обеспечит "Liquidia" существенный успех на стадии коммерциализации препарата, которая начнется в апреле 2024-го. Исследования также показали, что одна доза "Yutrepia" (79,5 мкг) приводит к такому же системному воздействию трепростинила, как и при девяти вдохах "Tyvaso".

Еще больше уверенности в успехе "Yutrepia" прибавляет факт, что знаменитый инвестор в сфере здравоохранения "Patient Square Capital" приобрел 10% акций "Liquidia". CEO "Liquidia" Роджер Джеффс владеет 4% акций "Liquidia" стоимостью около $40 млн, что говорит о его заинтересованности в ее развитии.

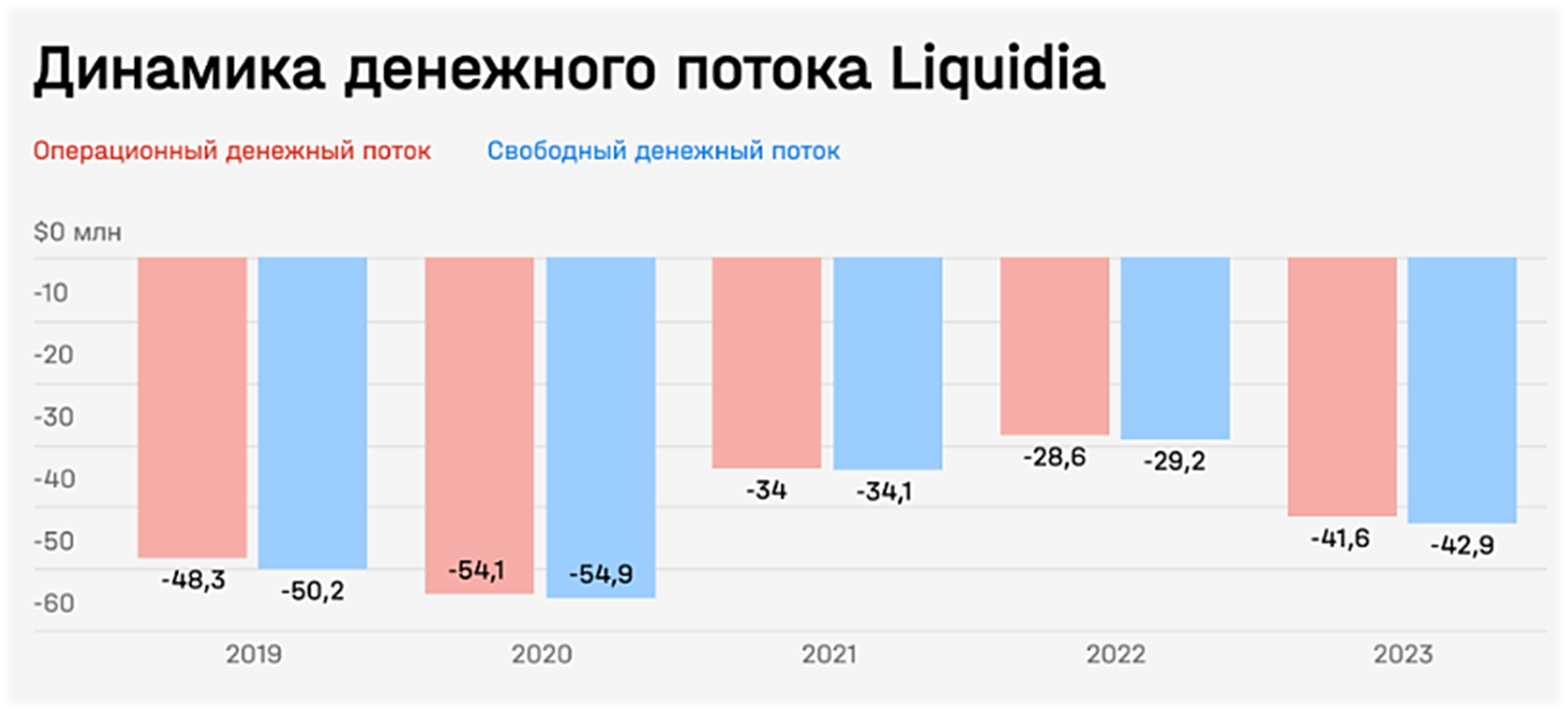

С момента регистрации "Liquidia" вкладывала значительные средства в НИОКР и набор персонала. Компания еще не приступила к коммерциализации продукта, а вся выручка сформирована за счет авансовых платежей и поступлений от фирмы "Sandoz", которая получила эксклюзивные права на распространение трепростинила для инъекций и долю в прибыли от продаж препарата в США.

Разумеется, этих доходов недостаточно для покрытия расходов, "Liquidia" убыточна на операционном уровне и стабильно сжигает денежные средства.

При этом "Liquidia" может выйти на прибыльность без привлечения дополнительного капитала после запуска препарата. Сейчас ее чистая денежная позиция составляет $34,2 млн (расчет без учета доходов, подлежащих финансированию в виде процентов). Таким образом, если компания продолжит сжигать наличные с сопоставимым темпом, ликвидных активов хватит по меньшей мере на 1,5 года.

Биофармацевтическая фирма "MannKind", которой принадлежат права на 10% роялти от продажи препарата "Tyvaso DPI" компании "United Therapeutics", недавно продала 1% своих прав за $150 млн. Если экстраполировать условия сделки на весь препарат, получится, что объем рынка оценивается примерно в $15 млрд.

Джеффс ранее говорил, что, по его мнению, "Yutrepia" способна отнять у "Tyvaso" от 80% до 90% рынка. Это смелое предположение, однако, даже если сделать консервативное допущение, что "Liquidia" займет 20% рынка, то рыночная стоимость компании может составить $3 млрд. Текущая составляет $1,21 млрд. То есть потенциал роста составляет более 100%.

Стоит отметить, что компания пока не генерирует выручку от продаж, поскольку в ее портфеле только один препарат, который еще не вышел на рынок. Кроме того, она убыточна на операционном уровне, поэтому является высокорискованным объектом инвестиций.

При этом именно благодаря "Yutrepia" компания способна заинтересовать представителей бигфармы и стать объектом поглощения. Например, известно, что за разработку нового типа препарата для лечения ЛАГ взялась "Merck".

R1 RCM

"R1 RCM" была основана в 2003 году в Юте, США. Она является поставщиком решений для компаний из сферы здравоохранения, преимущественно клиник, для управления доходами, консалтинга и оптимизации процессов и технологических решений (ПО для обработки платежей и аналитики данных). Это большой и растущий рынок, который сейчас составляет $125 млрд и будет расти с CAGR 11% вплоть до 2030 года. Сама компания оценивает свой адресный рынок (TAM) в $115 млрд.

Основная цель работа "R1 RCM" — повысить эффективность клиента за счет снижения его операционных расходов. Недавно компания объявила о сотрудничестве с "Microsoft" и планах по интеграции "Azure OpenAI" в свою платформу.

Менеджмент "R1 RCM" пришел из "Cloudmed". Это технологическая платформа, которая предлагает модульные решения для управления циклом доходов. Она обслуживает 95 из топ-100 больниц в США и была приобретена "R1" в июне 2022 года.

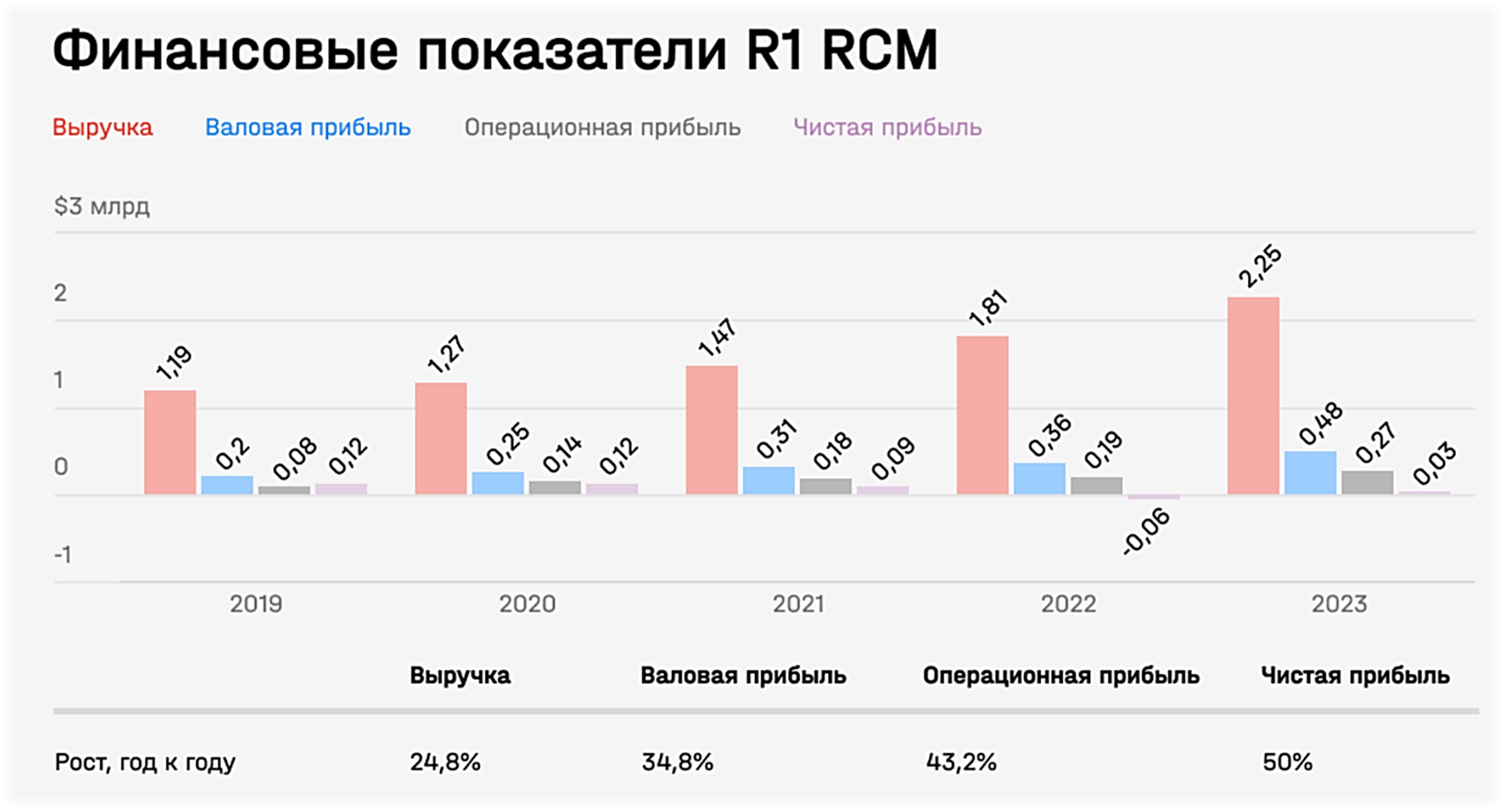

По итогам 2023 года выручка "R1 RCM" подскочила почти на четверть благодаря привлечению новых клиентов и развитию модульных решений. Стоит отметить, что операционные и финансовые показатели "R1 RCM" устойчиво растут с 2018 года. Руководство ожидает, что по итогам 2024 года выручка составит $2,63–2,68 млрд, что предполагает рост на 17,8%.

"R1 RCM" растет эффективно: операционная маржинальность по итогам 2023-го выросла за счет роста выручки, дисциплинированного управления расходами, а также синергии после поглощения "Cloudmed". Чистая маржинальность тоже существенно выросла.

Однако, поскольку существенная доля операционных расходов компании приходится на амортизацию и обесценение активов, показатели операционной и чистой прибыли не являются в полной мере репрезентативными для оценки эффективности бизнеса.

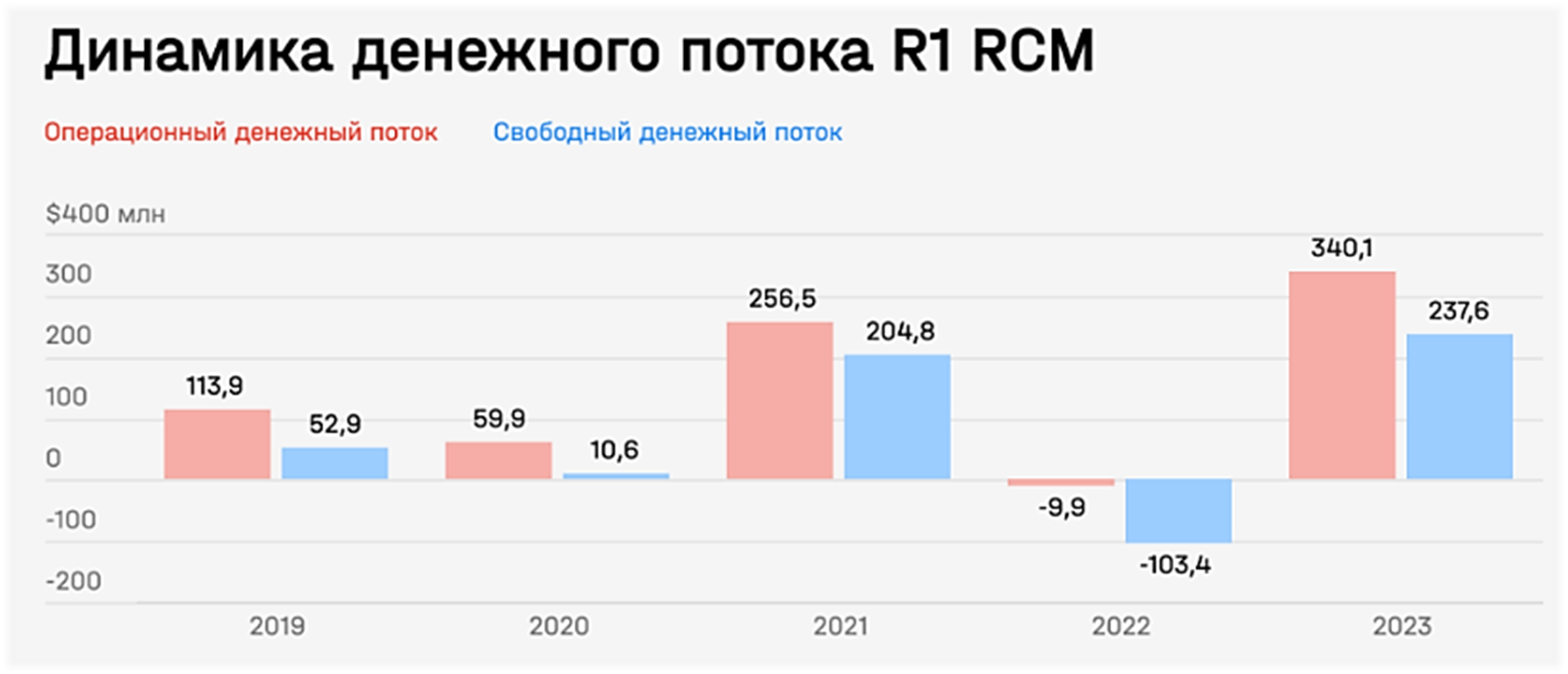

В то же время операционный денежный поток вырос до $340 млн за счет роста чистой прибыли и сокращения оборотного капитала. Благодаря этому свободный денежный поток тоже показал рост, несмотря на увеличение капитальных затрат.

"R1 RCM" отличается сильным балансом. Общий долг равен $1,64 млрд, на деньги и денежные эквиваленты приходится $174 млн. Таким образом, чистый долг равен $1,46 млрд, а долговая нагрузка (чистый долг/EBITDA) составляет 2,38-х.

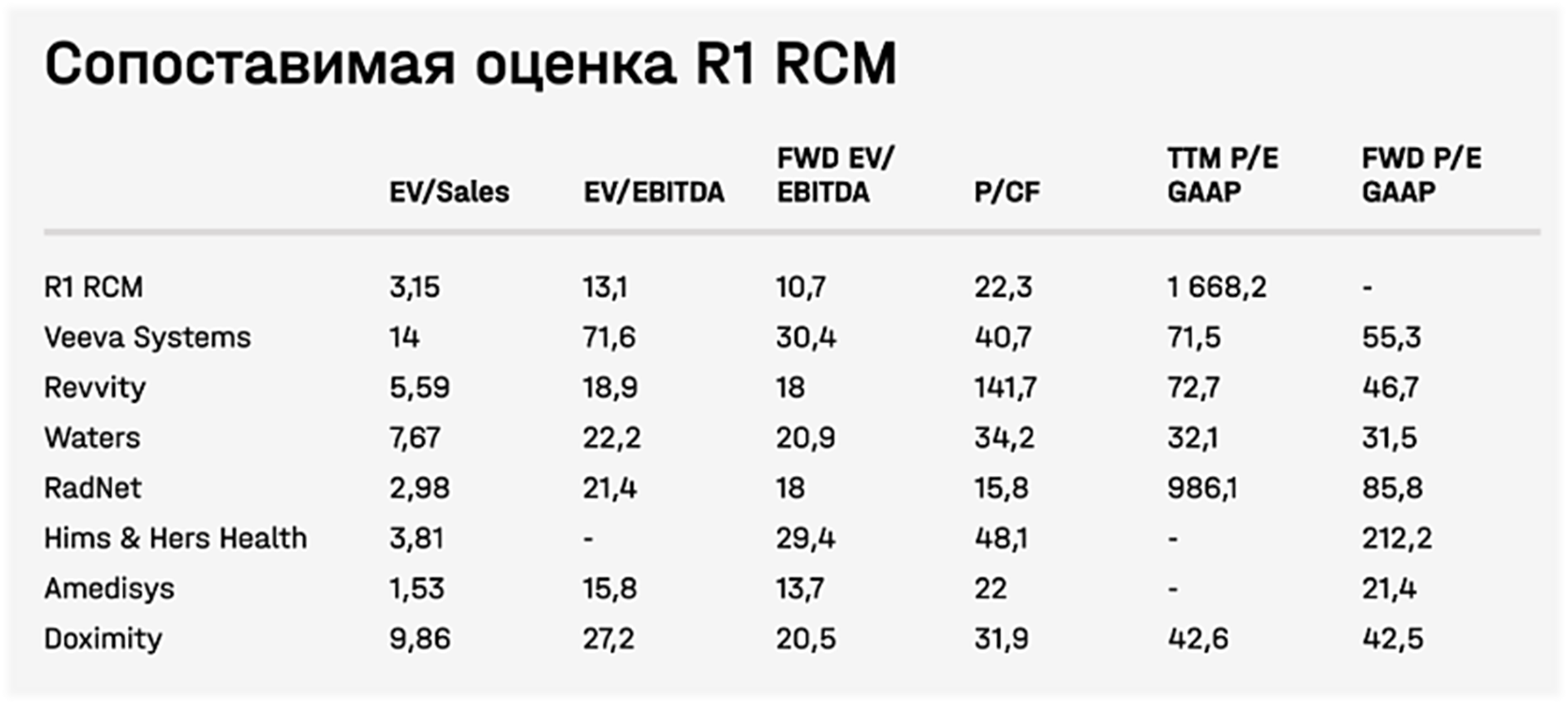

Для сопоставимой оценки возьмём различных поставщиков технологических решений для индустрии здравоохранения. Несмотря на двузначный темп роста выручки, здоровый баланс и устойчивый денежный поток, компания торгуется с дисконтом к среднеотраслевому уровню по ряду мультипликаторов.

В конце февраля PE-фирма "New Mountain Capital" сделала необязывающее предложение о приобретении "R1 RCM" по цене $13,75 за акцию, или $5,8 млрд наличными. Она уже является вторым по величине акционером "R1" с долей в 32,4%, которая сейчас оценивается в $1,93 млрд. Компания получила ее в результате обмена своей доли в "Cloudmed". "New Mountain Capital" уже провела несколько встреч с другими крупнейшими инвесторами — "TowerBrook Capital Partners" и "Ascension Health Alliance", а акции "R1 RCM" подскочили на 25% на новостях о предложении.

Однако после этого среди акционеров началось противостояние: "Coliseum Capital Management" (тоже крупный акционер) выступил против приобретения и направил открытое письмо совету директоров, заявив, что предложенная цена в $13,75 за акцию существенно ниже справедливой стоимости компании. "Coliseum" призывает руководство "R1 RCM" занять твердую позицию и либо потребовать значительно более высокую цену, либо отклонить предложение и развиваться в рамках существующей стратегии.

Мы считаем, что из-за сделки начнется ценовая война: "New Mountain Capital" — второй по величине акционер "R1 RCM", и потери от повышения цены первичного предложения будут меньше, чем от попытки выйти из позиции. Продажа такого пакета акций, который есть у New Mountain Capital, на открытом рынке спровоцирует резкое снижение их цены.

Аналитики Уолл-стрит в последнее время повышают таргет по "R1 RCM". Сначала "KeyCorp" увеличила его c $13 до $17 за акцию. А потом хедж-фонд "Voss Capital", еще один крупный инвестор "R1 RCM", заявил, что оценивает компанию в $21 за акцию в базовом сценарии и в $34,6 в «бычьем», что предполагает потенциал роста в 50% и 147% соответственно. Однако стоит отметить, что в случае срыва сделки акции "R1" могут скорректироваться до прежних уровней, что предполагает потенциал снижения более чем на 20%.

Summit Midstream Partners

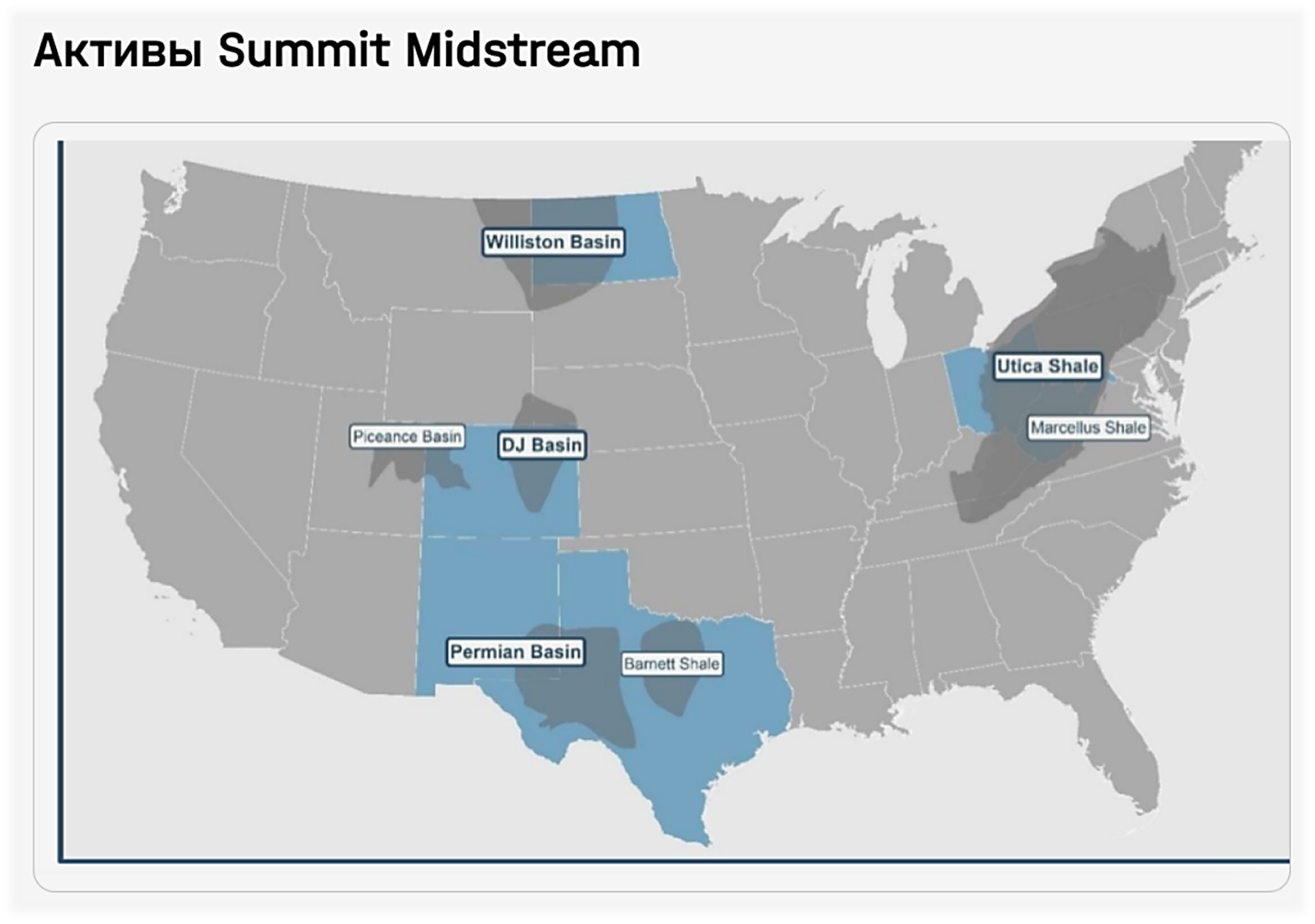

Штаб-квартира "Summit Midstream" находится в Хьюстоне, штат Техас. Компания разрабатывает, владеет и вводит в эксплуатацию активы энергетической инфраструктуры, которые расположены в бассейнах с нетрадиционными ресурсами, особенно в сланцевых пластах. С момента основания в 2009 году компания совершила ряд стратегических приобретений, включая покупку "DFW Midstream", "Grand River", "Bison Midstream", "Polar & Divide", "Mountaineer Midstream", "Summit Utica", "Niobrara G&P", "Double E Pipeline", и получила впечатляющий портфель активов.

Сейчас же "Summit Midstream" сама может стать предметом поглощения. Недавно руководство объявило, что инициирует начало рассмотрения стратегических альтернатив с целью раскрытия акционерной стоимости. Менеджмент рассмотрит любые варианты, включая продажу активов, рефинансирование, M&A и др. Как мы отмечали выше, в энергетической сфере M&A-активности активизировались, и, на наш взгляд, выкуп "Summit Midstream" более крупной и устойчивой фирмой наиболее вероятен среди других возможных стратегических альтернатив: реструктуризации долга, продажи части активов и др.

Компания в основном обрабатывает природный газ, нефть и другие породы, добываемые на площадках, скважинах и центральных приемных пунктах, подключенных к ее системам. После этого полученные объемы природного газа сжимаются, осушаются, обрабатываются и/или перерабатываются для доставки в последующие трубопроводы, обслуживающие перерабатывающие заводы или конечных потребителей. Она также предоставляет услуги по транспортировке природного газа через совместное предприятие "Double E", где "Summit Midstream" владеет долей в 70% акций и выступает оператором трубопровода. Остальные 30% принадлежат "Exxon".

"Summit Midstream" распоряжается внушительным размером активов (всего около 4 млн акров) в самых богатых регионах США, включая месторождения в Пермском бассейне. Она делит свой бизнес на пять сегментов:

1. Rockies. Включает стопроцентные активы компании, расположенные в бассейнах Уиллистон в Северной Дакоте и Джулесбургском бассейне в штате Колорадо (DJ Basin).

2. Permian. Включает инвестиции по методу долевого участия в трубопроводе "Double E".

В этих двух сегментах компания взимает фиксированную плату за сбор или переработку углеводородов, сбор пластовой воды или транспортировку остаточного природного газа. Здесь компания сотрудничает с "Exxon", "Chevron", "Civitas", "Verdad", "Bison" и другими крупными игроками энергетической отрасли, которые являются покупателями.

3. Northeast. Включает стопроцентные активы в месторождениях Ютика и Марселлус (лидер сланцевой революции в США), а также инвестиции методом долевого участия в предприятии "Ohio Gathering" в размере 36,5%. Включает систему сбора природного газа и стабилизации конденсата в Ютике (SMU).

4. Piceance. Включает стопроцентные активы в бассейне Писанс на северо-западе Колорадо, который содержит запасы угля, природного газа и горючих сланцев.

5. Barnett. Включает долю в 100% в активах в сфере переработки и добычи, расположенных в геологических образованиях сланца Барнетт.

В последних трех сегментах доход компании является переменным и зависит от текущих цен на энергоносители. Основными покупателями являются компании "Terra", "Caerus", "Total", "Antero", "Ascent" и др.

По результатам года "Summit Midstream" удалось подключить 304 новые скважины, в том числе 77 — в последнем квартале. Кроме того, она заключила ряд новых проектов в DJ Basin и SMU, а также получила 10-летний контракт в "Double E" на подключение нового перерабатывающего завода производительностью 300 млн куб. футов в сутки.

У компании был сильный 2023 год: выручка увеличилась на 24,1%, рост наблюдался в каждом из пяти сегментов. При этом выручка крайне концентрирована: на "Caerus" — клиента из сегмента Picance — приходится более 10%. Потеря клиента, невыполнение обязательств или сокращение сотрудничества приведет к значительному ухудшению финансовых результатов.

Кроме того, цены на энергоносители крайне волатильны в последний год. Если падение цен на природный газ и/или сырую нефть сохранится, это может привести к устойчивому сокращению геологоразведочной или производственной деятельности и, как следствие, снижению пропускной способности систем "Summit Midstream", что окажет негативное влияние на бизнес.

Тем не менее компания хеджирует эти риски, устанавливая минимальный объем переработки продукции в своих системах сбора по договору, или — в случае невозможности выполнения — взимает с покупателей фиксированную плату, что обеспечивает ей относительно устойчивое генерирование доходов.

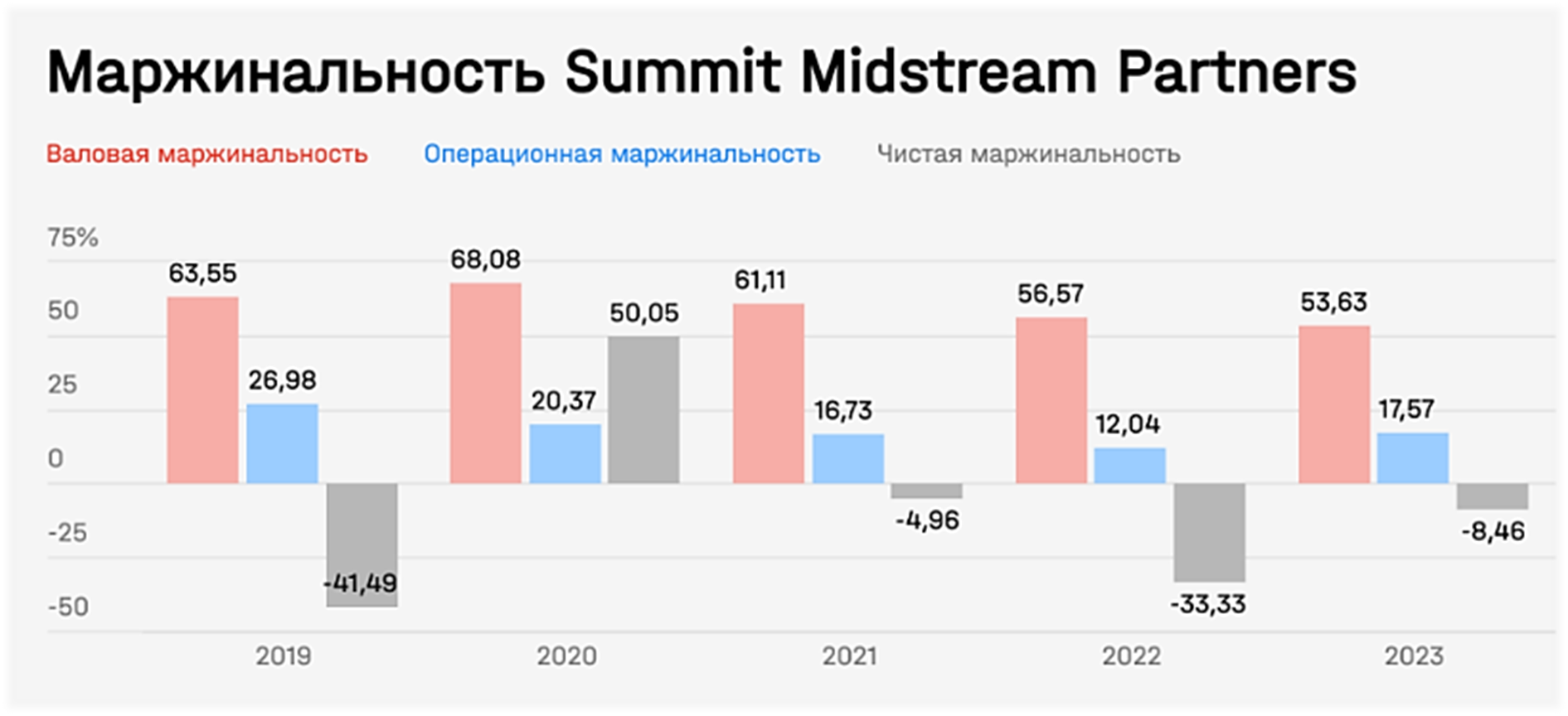

Summit Midstream прилагает все усилия для повышения эффективности бизнеса. Ей удалось увеличить операционную прибыль больше чем на 80%, благодаря чему операционная маржинальность достигла 17,57%. Руководство минимизирует расходы, связанные непосредственно с эксплуатацией активов — от коммунальных услуг и затрат на ремонт до оплаты труда.

Несмотря на это, компания пока не смогла достичь положительного значения чистой прибыли, во многом из-за роста процентных расходов, которые выросли почти в два раза (с $86 млн до $139 млн), обслуживание долга усложнилось из-за более высоких процентных ставок.

Капитальные затраты составили $69 млн за весь 2023 год, включая примерно $15 млн на расширение в DJ Basin и недавний ввод в эксплуатацию новой компрессорной станции в SMU.

При этом свободный денежный поток остается относительно стабильным.

Как было отмечено выше, компания тратит существенные ресурсы на обслуживание своего внушительного долга в $1,4 млрд. Именно это обстоятельство крайне негативно сказывается на способности генерировать прибыль для акционеров и повышать стоимость. Вероятно, это основная причина запуска поиска стратегических альтернатив, необходимых для долгосрочного выживания компании.

Стоит отметить, что "Summit Midstream" — компания с самыми высокими рисками в этой подборке. Даже направляя весь свой денежный поток на погашение долга, она не сможет его существенно сократить. Реструктуризация долга под значительно меньший процент в текущих условиях высоких ставок тоже маловероятна. Поэтому возможно поглощение "Summit Midstream" более финансово устойчивой фирмой — это наиболее вероятный исход.

Одним из основных коэффициентов для оценки нефтегазовых компаний считают EV/EBITDA, поскольку обычно фирмы из этой области отличаются высокими долгами. Прочие мультипликаторы, включая P/E и P/CF, не учитывают структуру капитала и могут заставить компанию казаться более дорогой. EV/EBITDA же учитывает обязательства и является более репрезентативным показателем.

На текущий момент "Summit Midstream" торгуется с EV/EBITDA 9,25. Последние шесть лет M&A-сделки в энергетическом секторе проходили при среднем значении EV/EBITDA на уровне 16,9. Таким образом, потенциальное предложение о поглощении может быть в 1,8 раза больше текущих уровней. Кроме того, компания торгуется в три раза дешевле своей балансовой стоимости с P/B в 0,32 (текущая рыночная капитализация — $200 млн). Однако даже при самом консервативном подходе мы считаем, что потенциальный апсайд в случае продажи составит не менее 25%.

Компания обладает ценными активами и привлекательной клиентской базой, поэтому премиальная оценка среди сопоставимых аналогов обоснованна.