Арбитраж относительной стоимости (relative value arbitrage).

PlanKa Volume TradersОчень похожа на EMN и отличается процессом отбора активов. Здесь основной упор делается на отбор активов, связанных жесткой корреляцией. "Арбитраж относительной стоимости (relative value arbitrage)" — это стратегия, смысл которой заключается в том, чтобы заработать на разнице в ценах между коррелированными финансовыми инструментами путем одновременной покупки и продажи различных ценных бумаг. Такая стратегия позволяет инвесторам потенциально получить доход от «относительной стоимости» — отсюда и название.

"Арбитраж относительной стоимости также" называют «парной» торговлей. Это связано с тем, что при "relative value" инвестор использует пару исторически связанных ценных бумаг, подверженных воздействию одних и тех же экономических факторов или имеющих схожие финансовые показатели. Это могут быть как две акции автомобильной промышленности (например, инвестор может открыть длинную позицию по акциям GM и короткую по акциям Ford), так и акции двух ETF (например, QQQ и SPY, следующие за индексами Nasdaq 100 и S&P500 соответственно). Впрочем, «арбитраж относительной стоимости» работает не только с акциями, но и с фьючерсами, опционами, валютами и сырьевыми товарами. В чистом виде фондов с «арбитражем относительной стоимости» нет, так как она используется только в моментах, позволяющих использовать текущую рыночную ситуацию, другими словами, это не постоянное нормальное состояние рынка, а рыночная неэффективность, и она появляется время от времени (и этот момент нужно еще дождаться и не упустить). Как правило, за это отвечают программы и алгоритмы. Мы с Вами то же постараемся не упустить возможность обсудить эту стратегию на живых примерах, но тут многое будет зависеть от рынка.

Вывод: «рыночно-нейтральные стратегии» EMN и «relative value» полезны для защиты портфеля от рыночных просадок и снижения волатильности всего портфеля. В период потрясений и высокого уровня неопределенности их можно использовать как альтернативу казначейским векселям (T-bills, краткосрочная бумага со сроком погашения от трех месяцев до года).

Событийные стратегии (event-driven).

К событийным стратегиям относят «конвертируемый арбитраж» (convertible arbitrage), «арбитраж по слиянию» (merger arbitrage), «инвестирование в особые ситуации» (special situations investing), «проблемные ценные бумаги» (distressed securities).

1. Конвертируемый арбитраж (convertible arbitrage) — стратегия, при которой инвесторы одновременно покупают конвертируемые облигации (которые могут быть конвертированы в акции по фиксированной цене) и шортят акции компании. Цель стратегии — заработать на разнице между ценами конвертируемых облигаций и акций. Инвесторы могут зарабатывать как на купонах от облигаций, так и на росте стоимости акций.

Представим, что инвестор приобретает конвертируемые облигации компании по цене $1000 с возможностью конвертации в акции по $50 за акцию. При этом акции этой компании торгуются по $45. Инвестор покупает облигации и открывает короткую позицию по акциям.

Если цена акций возрастет, облигации будут стоить дороже из-за их конвертируемости и инвестор получит прибыль от разницы в ценах.

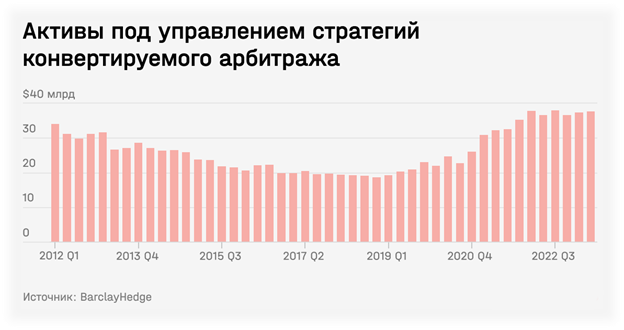

Согласно статистике «Convertible Arbitrage Index» от BarclayHedge, стратегия «конвертируемого арбитража» хедж-фондов приносила в среднем 7,5% в год с 1997-го по 2022-й. При этом самыми доходными оказались периоды высокой волатильности рынка: 2000, 2009 и 2020 годы.

Объем активов под управлением стратегий «конвертируемого арбитража» за последние несколько лет вернулся к уровню 2012 года и даже превзошел его. Интерес к такого рода стратегиям тесно связан с макросредой: в условиях низких процентных ставок конвертируемые облигации, как правило, менее привлекательны, поскольку компании могут выпускать обычные облигации и платить невысокий процент. Справедливо и обратное: если ставки растут, то конвертируемые облигации становятся интересным способом сократить процентные выплаты для эмитентов.

Многие хедж-фонды используют «конвертируемый арбитраж» как часть своей стратегии, но найти фонды, специализированные только на этой стратегии, достаточно сложно. Среди ETF таких инструментов нет, но есть один «взаимный фонд» (mutual fund), позволяющий отразить в своем инвестиционном портфеле эту стратегию: Absolute Convertible Arbitrage Fund (ARBIX). На странице фонда указано, что стратегия долгое время существовала в формате хедж-фонда, но в 2017-м была преобразована в другую структуру. За 11 месяцев 2023 года ARBIX принес инвесторам около 4% доходности. Общие расходы фонда (TER, Total Expense Ratio) достаточно высоки — 1,35% в год.

Среди ETF есть фонды конвертируемых облигаций, но прямого отношения к стратегии арбитража они не имеют.

2. Арбитраж по слиянию (merger arbitrage) — стратегия, при которой инвесторы покупают акции компаний, участвующих в сделках слияния или поглощения (M&A), с целью заработать на разнице между текущей ценой акций и ценой, предложенной при сделке.

Превышение цены акций, предусмотренной сделкой, и текущей цены возникает из-за риска того, что сделка может быть отозвана или расторгнута, что может произойти, если она не получит разрешения регулирующих органов или одобрения акционеров (по этой причине некоторые инвесторы называют арбитраж по слиянию «арбитражем риска»). Величина спреда зависит от нескольких факторов:

1. Риск сделки (вероятность того, что сделка не будет успешно закрыта).

2. Временная стоимость денег (определяется сроками закрытия и безрисковой ставкой).

3. Число сделок (чем больше совершается сделок, тем больше возможностей для вложения денег, а значит, инвесторы становятся более избирательными).

4. Волатильность (обеспечивает более привлекательные точки входа и возможность оппортунистической торговли).

По мнению аналитиков JP Morgan, «арбитраж по слиянию» в 2023 году имеет хорошую риск-премию и может использоваться инвесторами, несмотря на слабое для сегмента первое полугодие. Эта стратегия приносит положительную доходность уже 14 кварталов подряд, пишут в JP Morgan. Аналитики Man Institute также отмечают, что активность на рынке M&A восстанавливается, особенно в компаниях с малой и средней капитализацией.

Крупнейший ETF со встроенной стратегией арбитража по слиянию — IQ Merger Arbitrage ETF (MNA). В его составе — 40 акций компаний, публично объявивших о проведении сделок M&A. Фонд имеет низкую концентрацию (наименьшую долю, приходящуюся на топ-10 компаний по капитализации) по сравнению с конкурентами и низкий уровень расходов (TER).

Самый результативный ETF с точки зрения доходности — AltShares Merger Arbitrage ETF (ARB). За 2023 год ARB прибавил 2,8%, тогда как MNA снизился в стоимости на 2%. Такую разницу в динамике двух фондов объясняют отличия в методологии отслеживаемых ими индексов. Оба ETF распределены глобально, но если ARB ETF делает ставку на США и Великобританию (91,5%), то в MNA ETF эти две страны занимают лишь 55,8%.

3. Проблемные ценные бумаги (distressed securities) — стратегия, при которой инвесторы приобретают ценные бумаги компаний в сложном финансовом положении: перед банкротством или реструктуризацией. Цель состоит в том, чтобы выгодно купить их по низкой цене с надеждой на будущий рост.

Существуют специальные сегменты корпоративного долга, которые специализируются на проблемных активах: High Yield или Junk (высокодоходные/мусорные облигации) и Fallen Angels («падшие ангелы»).

Fallen Angels — облигации, изначально получившие рейтинг инвестиционного уровня (IG, investment grade), который затем был понижен до уровня ниже инвестиционного. Тем самым бумаги «переместились» в сегмент высокодоходных облигаций (HY, high-yield) — отсюда и метафора с «низвержением с небес». Такие облигации, как правило, находятся в верхнем сегменте высокодоходных облигаций (рейтинг между BB+ и BB-), поэтому отличаются относительно высоким кредитным качеством, в отличие от облигаций класса B+ и ниже.

Часто институциональные инвесторы (такие как зарубежные пенсионные фонды) в силу строгой инвестиционной политики не могут держать в своих портфелях облигации с рейтингом ниже инвестиционного. Когда кредитный рейтинг снижается с инвестиционного до высокодоходного, они вынуждены выставлять облигации на продажу, даже если они считают их привлекательными. В результате такие бумаги продаются по более низкой цене, чем если бы они торговались без влияния продаж со стороны институциональных инвесторов, что создает дополнительную премию за риск.

По данным исследования Антти Илманена из AQR Capital Management, самая значительная премия за риск у облигаций неинвестиционного рейтинга BB — к ним относятся в том числе и Fallen Angels. Этот сегмент облигаций может быть особенно привлекательным в случае циклического спада или перехода к мягкой монетарной политике. Оба сценария возможны в 2024–2025 годах.

Эффект Fallen Angels хорошо исследован ETF-провайдером VanEck. Самый крупный по стоимости активов под управлением фонд на облигации этого сегмента — VanEck Fallen Angel High Yield Bond ETF (ANGL). Ближайший конкурент, iShares Fallen Angels USD Bond ETF (FALN), имеет меньший коэффициент расходов и другой индекс-ориентир (а значит, и состав), но по доходности фактически идентичен ANGL.