Арбитраж на кривой волатильности

@moexinsiderТеперь рассмотрим кратко тему с красивым названием: Арбитраж на кривой волатильности.

Можно указать на два возможных способа заработка на кривой волатильности:

- Если вы обладаете собственным представлением о том, где и с какой вероятностью рынок может оказаться к моменту исполнения опционов, то вы имеете возможность нарисовать свою собственную кривую волатильности.

В случае, если ваша кривая не будет совпадать рыночной кривой – возможен арбитраж. Тогда вы можете покупать те опционы, которые недооценены рынком и продавать те, которые рынок переоценивает. Если у вас правильное представление о волатильности - вы заработаете.

- Вы можете сравнить две кривые волатильности: для ближних и для дальних опционов и построить спред между кривыми. Спред – это разница между волатильностями. Этот спред будет жить во времени по своим законам и еще будет зависеть от страйков. Если в каком-то страйке спред сузится, а в каком-то другом, наоборот, расширится, то вот тут-то как раз и возможен арбитраж.

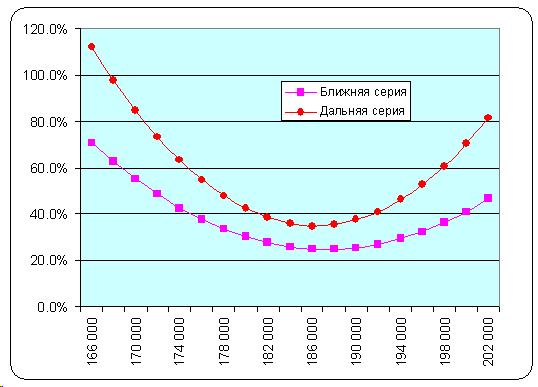

На рисунке изображен случай двух идеальных кривых для ближней и дальней серии опционов на один базисный актив. В изображенной ситуации есть предмет для арбитража. Поскольку обычно волатильность в ATM страйках ближней и дальней серии отличаются незначительно, более того, для рынков естественно когда волатильность дальней серии ниже чем волатильность ближней, то здесь изображена прекрасная арбитражная возможность: продажа ATM-стреддла в дальней серии и покупки ATM-стреддла в ближней.

В этом случае у вас будет портфель, сбалансированный по дельте и по Веге. Вы кладете в карман временную премию по дальним опционам и хеджируете ее покупкой временной премии по ближним опционам

Портфель останется сбалансированным вплоть до экспирации ближних контрактов. После экспирации вам придется закрыть проданные дальние стреддлы, чтобы не нести лишних рисков.

На самом деле, арбитражной стратегией с меньшими рисками является прямо противоположная: когда вы продаете ближний стреддл и покупаете дальний

При этом вы стремитесь купить дальний стреддл дешевле за счет продажи ближнего. Вновь, ваша позиция будет дельта и вега нейтральной вплоть до экпирации ближних контрактов.

Профессиональные арбитражеры совершают множество таких операций за время жизни опционных серий и постепенно на каждом акте покупки-продажи накапливают маленькие прибыли, которые затем суммируются и превращаются в достаточный для поддержания такой активности заработок.