Анализ сделки на поставку ИТ оборудования

Gulom AzizkhujaevМногие мои знакомые аналитики из зарубежных стран, спрашивают меня какие расходы несет компания поставщик при поставке ИТ-решения для заказчиков в Таджикистане и какая реальная налоговая нагрузка?

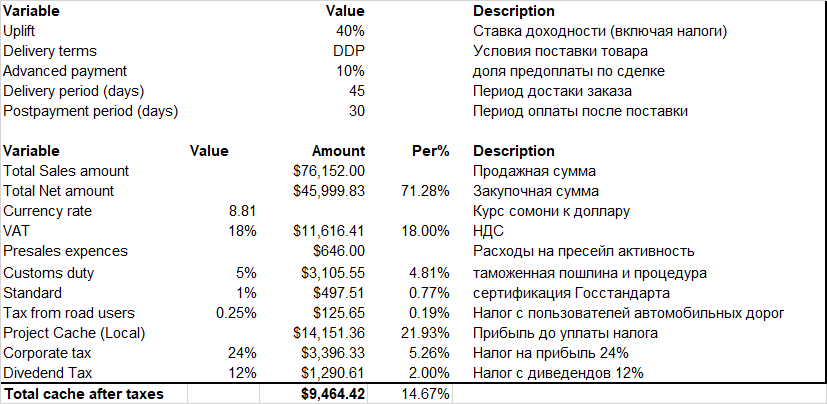

В статье на примере небольшой сделки с одним из наших заказчиков хотел бы показать реальную картину. В нижеследующей таблицы показаны основные показатели, при поставки товара на условиях DDP (Incoterms 2010).

Итак, по таблице видно, что при продаже товара (в нашем случае ИТ оборудование), во ходе таможенного оформления придется оплатить таможенную пошлину в размере 5% на закупочную сумму, и НДС 18% на итоговую сумму с учетом пошлины. Обязательно на товарных накладных (Shipping Invoice) указывайте отдельным пунктом стоимость доставки товара, иначе таможенные брокеры вычисляют эту сумму по стандартной ставке таможенников и добавляют в итоговую сумму для расчета пошлины, что в итоге приведет к доп.расходам при оплате пошлины и таможенного НДС (в таблице показан итоговый НДС). Таможенный НДС берется в зачет при выставлении итоговой НДС заказчику, если компания поставщик является плательщиком НДС. Для компании работающих по упрощенной системе таможенный НДС должен быть включен в себестоимость товара и с учётом налоговой ставки в 6%, фактически у них продажная цена должна выходит дороже. Однако на практике это не так (!).

Далее следует получить сертификат соответствия от агентства Таджикстандарт.

Расчет стоимости услуг по оценке соответствия ГОСТ-у, у них довольно тривиальный и выходит примерно 1% от таможенной стоимости товара.

Налог с пользователей автомобильных дорог для торговых сделок составляет 0.25% от суммы расходов (закупочная стоимость, пошлина, расходы на пресейл). После подписания акта приемки и получения от заказчика всей суммы оплаты, необходимо оплатить разницу НДС (Итоговый НДС-таможенный НДС). Также необходимо учесть налог на прибыль по ставке 24% и налог на дивиденды 12% после распределения прибыли со стороны акционеров.

Налог на дивиденды, налоговые инспекторы требуют оплачивать от всей суммы чистой прибыли, независимо от того, получил деньги акционер в качестве дивидендов или оставил в компании на развитие после распределения.

В итоге при 40% uplift, мы имеем чистую прибыль примерно 15% от суммы продажи. Остальное уходит на оплату налогов, пошлин и сертификацию.

Если у компании поставщика нету финансовых ресурсов, для оплаты стоимости товара производителю/дистрибьютору, появляются дополнительные расходы на кредитование. На практике это составляет от 2% до 3% за каждый месяц кредитование сделки.

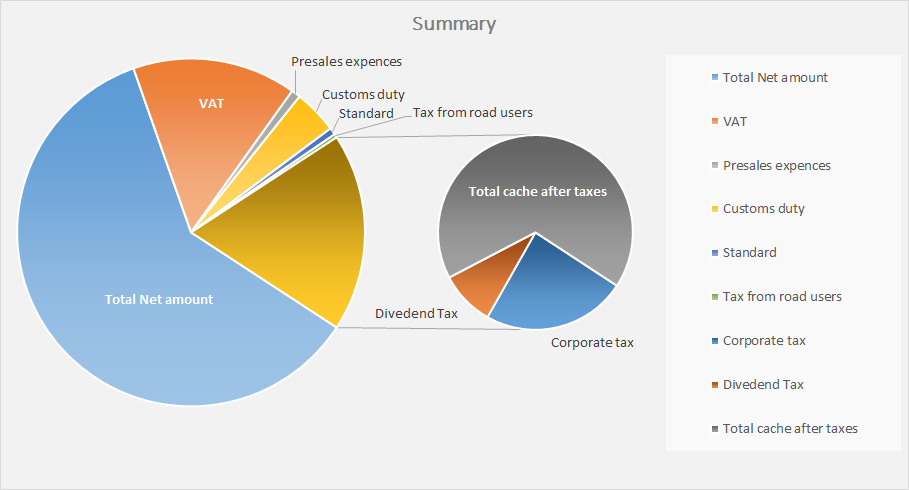

Итоговая диаграмма

В следующей статье, постараюсь более подробно написать про сделку на условиях поставки DDU/CIP (Incoterms 2010)