📌 American Express разбор

💡 В условиях повышения ставки все больше внимания привлекают классические устойчивые финансовые компании. Сегодня в разборе узнаем, чем AmEx отличается от Visa и Mastercard, как она будет извлекать выгоду от восстановления индустрии туризма, а также какое влияние окажут на нее действия ФРС.

🔎 Тикер #AXP

🗒 О компании

American Express – одна из крупнейших компаний финансового сектора США. Занимается выпуском и обслуживанием кредитных карт. Этот бизнес она начала вести еще в далеком 1959 году. Компания получает доход, взимая комиссию за транзакции, обслуживание кредитных и дебетовых карт, а также берёт проценты по выданным ссудам.

American Express, помимо прочего, является платежной системой. AmEx охватывает 130 стран и имеет более 25 млн партнеров.

Главным отличием бизнеса от конкурентов и, в целом, уникальной чертой является ее интегрированная платежная платформа (IPP). American Express создает как бы «замкнутый цикл», соединяя в своей системе держателя карты и продавца, выступая эмитентом (Issuer) и эквайером (Acquirer) соответственно. Таким образом компания получает прямой доступ к информации на обоих концах транзакции по карте, что не свойственно сетям банковских карт.

Проще говоря, American Express является одновременно и эмитентом карт, и платежной сетью. Mastercard и Visa являются только платежными сетями. Эмитентами для MA и V являются банки.

АмЕх предлагает карты, которые предоставляют доступ к уникальным вознаграждениям (cashback, программы лояльности, доступ в зоны отдыха в аэропортах), таким образом поощряя траты держателей, что идет на руку компании, т. к. она взимает комиссию за транзакции.

Компания основана в 1850, вышла на IPO в 1972.

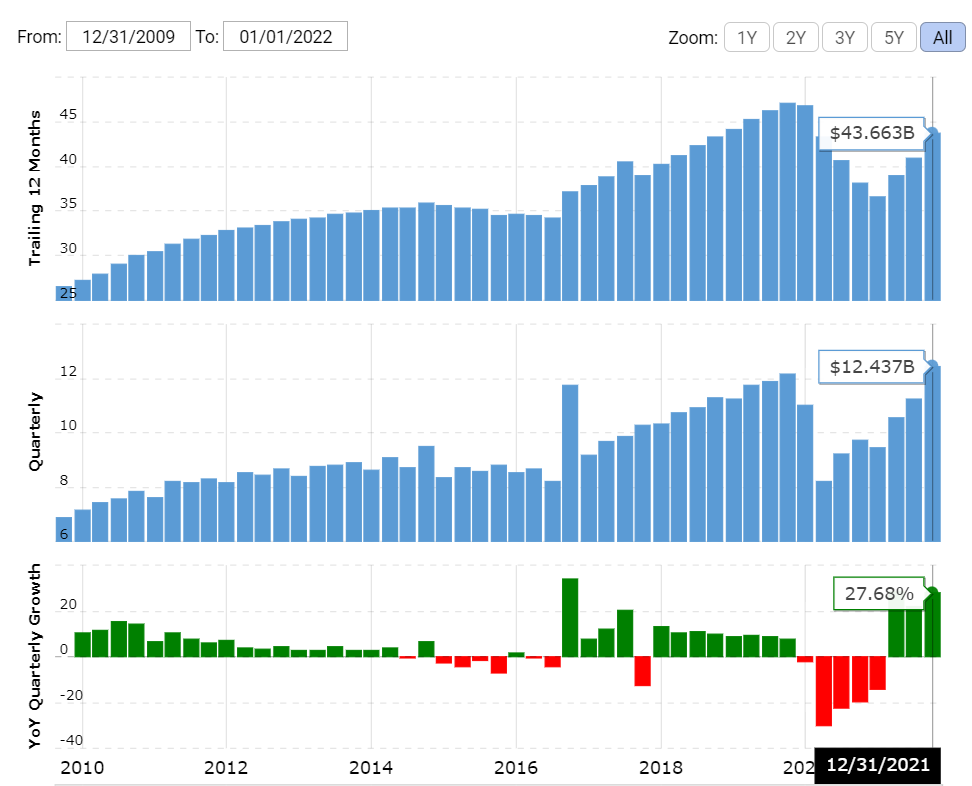

Сегменты выручки (FY2021 – 43,8 b$, +17% г/г):

📍 Доход от скидочных карт – 25,7 b$(+26% г/г, 62% от выручки)

📍 Чистый процентный доход – 7,75 b$ (-3% г/г, 18% выручки)

📍 Плата за карту – 5,2 b$ (+11% г/г, 12% выручки)

📍 Прочие сборы и комиссии – 2,4 b$ (+10% г/г, 5% выручки)

📍 Другое – 1,3 b$ (50% г/г, 3% выручки)

📍 Резерв на потери по кредитам – (-1,4) b$ против +4,7 b$ в прошлом году

📌 Финансовые показатели

❇️ Капитализация 143 b$

❇️ За 5 лет котировки выросли на 143%, отрасль на 90% (с учётом дивидендов 161% и 108%)

❇️ За год акции выросли на 42%, отрасль на 10%

❇️ P/E 18, среднее по отрасли 10,8

❇️ P/S 3,4, среднее по отрасли 3,2

❇️ P/B 6,5, среднее по отрасли 1,3

❇️ Выручка за 5 лет выросла на 32%

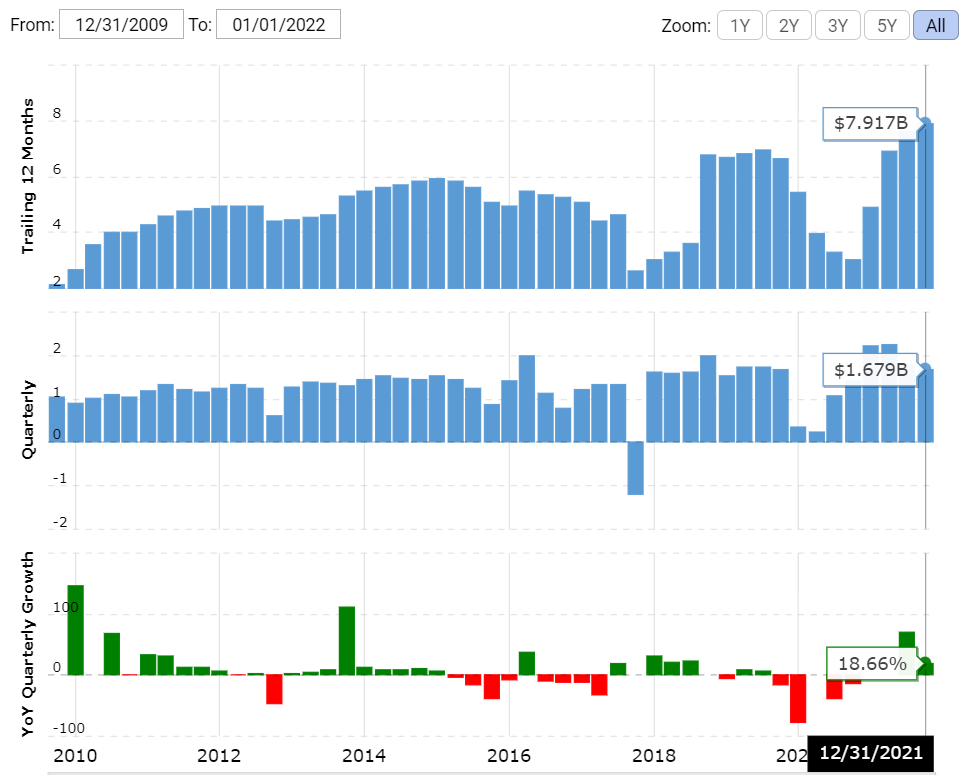

❇️ Прибыль за аналогичный период выросла на 50%

⛔️ Долг высокий. Debt/Equity составляет 184%. Ликвидные средства 21 b$, Долг 40 b$.

❇️ Дивиденды 1.1%. Не наращивались с 2019 по 2021, увеличили на 21% в этом году. Payout Ratio 17%

Прогноз компании на 2022 год:

💰 Рост выручки на 15% до 50,4 b$

💰 Снижение прибыли на 8% до 7,3 b$

Преимущества 👍

1️⃣ Партнерства и восстановление после пандемии

Пандемия стала существенным ударом по компании, так как локдауны стали причиной сокращения потребления: по итогам 2020 American Express показала снижение выручки на 21%, а по прибыли и вовсе вдвое.

Однако менеджмент предпринял ряд шагов, позволивших выправить положение. В частности, компания договорилась о специальных предложениях с такими партнерами как Uber, BestBuy, Home Depot, Samsung, Instacart. Также American Express подняла проценты по кредиткам и внедрила AI для скоринга.

AmEx связывает и ряд других партнеров с IPP:

📍 выпуск карт по кобрендинговым соглашениям с другими корпорациями и учреждениями (Delta Air Lines, Marriott, Hilton и British Airways);

📍предоставляют возможность держателям карт зарабатывать и использовать баллы (например, оплата баллами на Amazon.com);

📍 разработка новых возможностей и функций с цифровыми партнерами (например, PayPal);

📍 интеграция в процессы оплаты поставщиков бизнес-клиентов (например, Bill.com, SAP Ariba и Coupa);

За 2021 на все портфолио совместных брендов в совокупности пришлось ~19 % объемов сети и 40% кредитов.

В прошлом году это позволило превзойти результаты не только 2020, но и 2019: по выручке на 9,5% и прибыли на 19%. American Express ожидает, что в 2022 выручка вырастет на 18-20% при небольшом снижении прибыли. Для сравнения, с 2014 по 2019 выручка росла на 5,35% в год. На 2023+ компания также дала позитивный прогноз, заявив, что темпы будут «выше, чем долгосрочные», аналитики ожидают CAGR более 10%.

Также произошло улучшение кредитных метрик:

📍 Коэффициент чистых списаний (доля невозвратных кредитов) составил 0,6% против 2,5% годом ранее;

📍 Процент просроченных кредитов снизился до 0,7% с 1,2% в Q4 2020

Среди прочего позитивную динамику за год показал объем кредитов – он вырос с 73 до 88 b$ (+21%). Также компания выпустила 9,8 млн новых карт за 2021.

Маржинальность также выросла и вышла на максимальные в истории компании уровни (в сравнении со средним по отрасли):

📍 валовая – 70% (61%)

📍 чистая – 18% (30%)

2️⃣ Бенефициар восстановления путешествий

Поскольку часть выручки AmEx завязана на туризме и путешествиях, дальнейшему росту также будет способствовать восстановление этой сферы. По данным эмитента, до уровня 2019 восстановился только ресторанный бизнес. В то время как полеты и отельный бизнес пока показывает меньшую заполняемость. Компания провела опрос, по результатам которого 74% респондентов готовы забронировать поездку в 2022 году.

Прежде всего, выгоду от восстановления авиаотрасли будет приносить стратегическое партнерство с Delta Airlines, которое AmEx заключила в 2019 сроком на 10 лет, таким образом продлив 5-летнее соглашение 2014 года. По состоянию на Q4 2021 на портфель совместных брендов приходилось ~9% объемов мировой сети AmEx и ~21% от всех кредитов.

Delta предоставляет льготы и услуги, связанные с поездками, включая доступ в залы ожидания в аэропортах для некоторых владельцев карт и является клиентом корпоративных платежей. Менеджмент DAL ожидает, что «к концу 2022 пропускная способность будет составлять около 90% от уровня 2019 и вернется к 100% к концу 2023». Кроме Delta, American Express сотрудничает по программе миль с British Airways, Emirates, Etihad и Finnair.

Кроме авиакомпаний, American Express создает уникальные предложения для своих партнеров по отельному бизнесу. Так, совместно с Hilton в Q4 2021 была разработана привлекательная программа welcome бонусов с возможностью заработать баллы. Партнерства с Hilton, Marriot и Radisson, где холдеры могут тратить баллы, заработанные в сети AmEx, также будет способствовать росту выручки.

Кроме того, в рамках American Express развивается B2B платформа путешествий – Global Business Travel (GBT). В ноябре 2021 подразделение завершило покупку за ~150 m$ Egencia, платформы для управления корпоративными перелетами. В прошлом году она обеспечила 14 m деловых поездок. Аналитики Statista прогнозируют, что количество деловых поездок вернется к значению 2019 года (464 млн.) в 2024. За 2021 GBT показала 763 m$ выручки (-4% г/г) и сократила убыток с 619 до 474 m$.

Вместе с тем эмитент владеет сайтом amextravel.com, где представлены более 1800 отелей. Портал позволяет бронировать поездки и использовать баллы Membership Rewards непосредственно для бронирования путешествий и мероприятий, а не передавать свои вознаграждения авиакомпаниям или отелям-партнерам.

Наконец American Express обладает одной из лучших кредитных карт для путешествия, о чем свидетельствуют рейтинги Forbes Advisor и CNBC.

Послужной список свидетельствует о том, что эмитент обладает внушительной базой, которая позволит извлекать выгоду от восстановления туризма и путешествий. Сейчас в США 65% населения полностью вакцинированы, ряд стран отменяют масочные режимы и ограничения на международные поездки. Всё свидетельствует о начале длительного возрождения индустрии.

3️⃣ Работа с малым и средним бизнесом

Помимо крупного бизнеса American Express сотрудничает и с представителями малого и среднего звена.

В частности, через торговую эквайринговую платформу OptBlue сторонние эквайеры заключают контракты с мелкими торговцами на прием карт в сети. McKinsey прогнозирует, что к 2025 году малый и средний бизнес потратит более 100 b$ на платежные услуги.

Также в 2021 был представлен первый продукт для расчетных счетов для бизнеса и новые цифровые возможности, отчасти благодаря технологической платформе Kabbage, которую приобрели в 2020 году.

Kabbage – финтех, который внедрил новый автоматизированный способ привлечения капитала для малого бизнеса. Благодаря Kabbage бизнесмены могут привлекать до 250 000$ в форме займа за несколько минут. Компания также участвует в госпрограмме США по защите малого бизнеса. Данная покупка означает стабильный рост выручки за счет кредитования предпринимателей.

Уже сейчас можно говорить об успешности приобретения: по итогам 2021 малый бизнес взял кредитов на 17,95 b$, что на 36,6% больше, чем в 2020.

Рынок коммерческого кредитования (кредитования МСП) открывает огромные возможности: к 2030 он достигнет объема в 29 t$ с CAGR 13,1%. Покупка и дальнейшее развитие Kabbage обладает значительным потенциалом для роста American Express на горизонте нескольких лет.

4️⃣ Экспансия в Китай

Главным фактором роста последние годы является территориальная экспансия в целом и выход в Китай в частности. В 2021 AmEx продолжала развивать бизнес через совместное предприятие с Lianlian DigiTech, китайской компанией, предоставляющей услуги в области финансовых технологий

Также в Q2 2021 эмитент получил лицензию на клиринг, став первой иностранной сетью, которой разрешено обрабатывать транзакции в местной валюте. В Q3 2021 AmEx объединился с China Industrial Bank, чтобы представить две дебетовые карты под брендом American Express, став таким образом первопроходцем среди иностранных сетей.

Bloomberg оценивает, что AXP получил доступ к транзакциям объемом 27 t$, где будет соперничать с Alipay и WeChat Pay. Аналитики GlobalData ожидают, что в Китае платежи по картам до 2024 будут расти на 16,9% ежегодно и достигнут 33,8 t$. По итогам 2021 компания сообщила об 71,4 m действующих карт, траты по которым за год составили 1,1 t$.

5️⃣ Рост потребительского кредитования

На 2022 год объем непогашенных потребительских кредитов в США составил 4,4 t$ (+6% г/г). Аналитики прогнозируют, что до 2026 объем будет расти на 3,4% г/г и достигнет 5 t$.

За 2021 AmEx заработала на процентах по кредитам 8,8 b$, что составляет 20% выручки. Динамика за 3 года неутешительная: в 2019 эта сумма составляла 11,3 b$, в 2020 – 9,7 b$. Однако есть причины изменения этой тенденции в будущем.

Компания поставила перед собой ряд целей до 2025 года, среди которых:

📍 обеспечение доступа к кредитам не менее чем 4 млн лиц из малообеспеченных групп населения;

📍предоставить 5 млн граждан кредиты для образовательных целей и улучшения финансового благополучия.

Также в 2021 были перезапущены потребительские карты Platinum Card и Business Platinum Card в США.

6️⃣ Запуск «Buy Now Pay Later»

Альтернативой кредитным картам служит набирающая популярность концепция Buy-now-pay-later (BNPL) – «Покупай сейчас, плати потом». Фактически это новый вид рассрочки, доступный большей доли населения, так как не требует кредитной истории для оформления. Сейчас рынок BNPL оценивается в 90 b$ и по ожиданиям будет расти на 45% ежегодно до 2030, что позволит ему достичь 4 t$

American Express следует этому тренду в потребительском кредитовании и запустил свои сервисы «Pay It, Plan It» еще в 2017 и сейчас расширяет линейку продукции. Этот способ становится доступен большей доле держателей карт (не только премиум, как в начале), увеличивается сумма покупки, а также становятся доступны новые сегменты.

Так компания заявила о партнерстве с Openpay для того, чтобы позволить всем держателям карт в США оплачивать в рассрочку покупки в сегментах здравоохранения и автомобилей. Это поможет AmEx удовлетворить спрос на варианты финансирования крупных покупок в течение более длительных периодов времени.

7️⃣ Дивиденды и buyback

На байбек с 2017 было потрачено 19,4 b$, на дивиденды – 6,7 b$, что в сумме эквивалентно около 18% от капитализации. К тому же в 2019 менеджмент утвердил бессрочный план по обратному выкупу, согласно которому AmEx выкупит 120 млн акций из 832 млн на тот момент (14,4% от акций в обращении). Текущая ситуация предполагает выкуп еще 69 млн от 790 имеющихся на конец 2021.

Компания также увеличит дивиденды на 20% с 1,72 до 2$. До пандемии AmEx ежегодно повышал выплаты с 2007, однако приостановила этот процесс в 2020, теперь компания решила большую часть проблем и продолжит наращивать выплаты. CAGR роста выплат за 5 лет при этом составляет 7%. Payout ratio находится на низком уровне - 17%.

8️⃣ Оценка

American Express является устойчивым и давно сформировавшимся бизнесом, к которому применимы классические value мультипликаторы.

📍относительно классических платежных систем AXP стоит дешево: FWD P/E составляет всего 19,5 в то время как у Visa и Mastercard эти показатели составляют 32 и 35 соответственно;

📍 относительно 5-летнего среднего уровня AXP, ситуация также благоприятная также: средний P/E с 2016 составлял 21;

📍 FWD P/S 2,9 при среднем 3,3 по сектору и 16 у Visa и Mastercard.

С другой стороны:

📍 текущий консенсус заключается в том, что рост выручки на горизонте 3-х лет не будет сопровождаться ростом прибыли, и P/E будет сохраняться на уровне, близком к сегодняшнему;

📍 относительно более широкого сегмента рынка, сектора Consumer Finance, где показатели составляет 11-12, оценка AXP существенно выше.

Риски ⛔️

1️⃣ Конкуренция

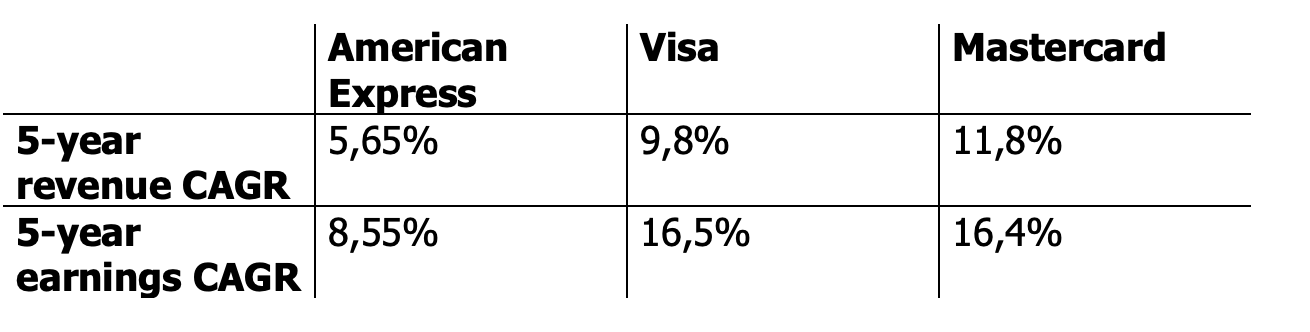

В индустрии платежных систем существует давно устоявшаяся дуополия Visa и Mastercard. AXP демонстрирует слабую динамику развития бизнеса. За 5 лет Mastercard и Visa солидно опережают AmEx как по росту выручки, так и прибыли:

В свою очередь, это отразилось на доле рынка AmEx:

📍с 2017 (по объему покупок) она снизилась на 4 п.п. до 18,99% по итогам 2020. Лидирует Visa – 54%, Mastercard – 23%;

📍с 2016 (по доле кредитных карт в обращении) она стабильно составляет 7,5%. Конкурент в лице Discover опережает AmEx – его доля по итогам 2020 составляла 8,3%. В свою очередь, Visa занимает 49%, MA – 34%;

Одна из причин - выход Costco из партнерства. В 2016 они отказались продлевать предыдущее соглашение, сделав выбор в пользу Visa, которые сделали более выгодное для покупателей предложение. На тот момент на партнерство с Costco приходилось 8% объемов транзакций сети и около 20% кредитного портфеля. Также в 2014 American Airlines вышла из сотрудничества с AmEx.

Ожидается, что глобальный рынок финансовых карт будет расти более чем на 6,2% в год до 2025 и превысит 38 b$.

Практически нет сомнений, что положение Visa и Mastercard продолжит оставаться доминирующим из-за их активной адаптации крипты, множественных поглощений, а также сетевого эффекта.

2️⃣ Быстрый рост расходов и стагнация прибыли

American Express взимает с продавцов почти на 50% больше за прием своих карт, чем ее конкуренты. Ставки могут варьироваться, однако картина следующая: если Visa и Mastercard берут ~2% с продажи, то AmEx – ~3%. Логично, что это приводит к удорожанию товара, однако AXP выходит за рамки классической платежной системы.

Вместо того, чтобы получать большую часть своего дохода от процентов с транзакции, Amex зарабатывает деньги на комиссионных сборах, взимаемых с продавцов, и ежегодных сборах, взимаемых с клиентов.

Многие из ее основных продуктов разработаны так, чтобы не приносить никакого дохода, а клиентами являются люди, чье финансовое положение выше среднего (доходы держателей карт American Express в среднем на 60% выше, чем у конкурентов). В свою очередь, это делает Amex выгодным для продавцов, так как такая состоятельная клиентская база привлекательна для них.

При среднегодовом росте выручки за 5 лет в 4,92%, прибыли – на 8,55%, общие расходы растут на 8,5%. Это находит отражение в прибыльности. В частности, прогноз менеджмента на 2022 предполагает рост только выручки, в то время как прибыль останется на уровне 2021. Более того, консенсус прогноз аналитиков предполагает стагнацию и по итогам 2023.

3️⃣ Бизнес-модель потребует изменений в Китае

Структура использования карт в Китае и США отличается. Если в Штатах более популярны кредитки, то в Поднебесной – дебетовые карты. Проникновение кредиток не изменилось с 2017 и остается в пределах 20-21%, хотя в США оно составляет 65%+.

По словам CFO из-за добавления дебета и различных правил обработки в Китае бизнес-модель Amex в этой стране является «уникальной и отличной» от того, что компания делает с партнерами по глобальным сетевым услугам в других регионах.

Кроме того, на китайском рынке средняя комиссия за обслуживание банковских карт в 3-4 раза меньше, чем комиссия American Express в США. В свою очередь, в Китае уже доминирует UnionPay, который занимает половину рынка.

4️⃣ Повышение ставки не сыграет в плюс

Поскольку, часть бизнеса American Express это кредитные карты, то на него окажет влияние цикл повышения ставки ФРС.

Что касается AmEx, то менеджмент компании заявил: «гипотетическое немедленное повышение рыночных процентных ставок на 100 б.п. окажет негативное влияние примерно на 206 m$ на наш годовой чистый процентный доход». Это довольно скромная по меркам AXP сумма (2,6% от процентных доходов, 0,5% от общих), однако в условиях снижения рыночной доли и растущих расходов — это дополнительное негативное влияние.

Преимущества 💪

1️⃣ Партнерства и восстановление после пандемии

2️⃣ Бенефициар восстановления путешествий

3️⃣ Работа с малым и средним бизнесом

4️⃣ Экспансия в Китай

5️⃣ Рост потребительского кредитования

6️⃣ Запуск «Buy Now Pay Later»

7️⃣ Дивиденды и buyback

8️⃣ Оценка

Риски 👎

1️⃣ Конкуренция

2️⃣ Быстрый рост расходов и стагнация прибыли

3️⃣ Бизнес-модель потребует изменений в Китае

4️⃣ Повышение ставки не сыграет в плюс

Итоги 📋

🔎 American Express показала отличную реакцию на изменившуюся конъюнктуру рынка. Сейчас компания выходит за рамки классической платежной системы, работая с кредитованием и эквайрингом малого бизнеса, а её выход в Китай может поспособствовать росту основного сегмента. Выручка отлично диверсифицирована, а восстановление туризма и снятие ковидных ограничений будет станет прекрасным попутным ветром. Оценка по мультипликаторам – приемлемая как по историческим меркам, так и относительно конкурентов. Эти моменты перекрывают ключевой недостаток – снижение доли рынка и высокую конкуренцию. Привлекательные уровни для входа – 150-160$.

⚖️ Даём компании нейтрально-положительную оценку

#Разбор_компании