Алготрейдинг в России - как это работает?

Кто такой Михаил Ханов

Михаил Ханов в 1991 г. окончил Московский физико-технический институт, а в 1993-м – аспирантуру МФТИ. В 2002 году завершил курс обучения по специальности «Стратегическое управление», MBA от IBS (International Business School) в ИБД АНХ при правительстве РФ.

До присоединения к команде Алго Капитал Ханов занимал пост заместителя председателя правления компании ITI Invest, где курировал развитие продуктовой линейки, а также координировал работу подразделений продаж, маркетинга, рекламы и PR. Ранее Михаил был вице-президентом «Первой страховой компании», вице-президентом и членом правления ОАО «Бинбанк», директором по развитию продуктов и услуг МТС, президентом ОАО «Рамблер Интернет Холдинг» и партнером Агентства стратегических коммуникаций «Михайлов и Партнеры».

Алготрейдинг в России – как это работает

К.Т. – Кирилл Тремасов, автор MMI

М.Х. – Михаил Ханов, управляющий директор Алго Капитал

· По данным Institutional Investor, пять из шести крупнейших фондов в мире полностью или в значительной мере используют алгоритмические стратегии инвестирования

· По данным Hedge Fund Research, активы квантовых хедж-фондов в прошлом году превысили $1 триллион

· Согласно отчёту Barclays, 29% от всех инвестиций в хедж-фонды за последние 7 лет были направлены в квантовые фонды.

К.Т.

Михаил, добрый день! Спасибо, что нашли время на интервью для @russianmacro. Я думаю, многие из читателей канала MMI слышали про алготрейдинг, но, скорее всего, мало кто сталкивался с ним вживую. В России, мне кажется, эта тема вообще не очень известна.

По моим наблюдениям, у многих инвесторов, особенно у тех, кто давно на фондовом рынке, в отношении алгоритмической торговли присутствует здоровый скепсис. Мы все слышали про Баффета и его стоимостной подход. Слышали про Сороса и его макро-трейды (против фунта, против азиатских валют), на которых он заработал миллиарды. Имена инвесторов, кто заработал миллиарды на алгоритмической торговле, не столь известны. А они вообще есть?

М.Х.

Добрый день, Кирилл! Количественное инвестирование появилось в Соединенных Штатах в 70-х годах прошлого века. Родоначальником направления считается американский профессор математики MIT (Массачусетский технологический университет) Эдвард Торп. Он изучал движение котировок на бирже, и сделал вывод, что можно прогнозировать изменение цен активов с помощью теории вероятности и закона больших чисел. Многие алгоритмы Торп писал для своего первого фонда, основанного в конце 1969 г. За 18 лет он превратил $1,4 млн в $273 млн, более чем в 2 раза обогнав рейтинг S&P500. Его фонд Princeton Newport Partners (1969–1988, средний доход 19,1 % в год) и фонд Ridgeline (1994–2002, средний доход 21% при волатильности 7%) были недосягаемы для традиционных управляющих. В 1970-х гг. инвесторам, привыкшим вкладывать деньги в ценные бумаги по рекомендациям финансовых советников, метод Торпа казался чем-то вроде предсказания будущего или гадания на картах. Однако в течение двух десятилетий многие американские хедж-фонды, крупнейшие банки и другие финансовые компании начали использовать его. Среди известных можно назвать Citadel, QIM, TwoSigma. Также метод используют все крупные банки США: JPMorgan, Citigroup, Goldman Sachs, Wells Fargo и др. Я бы сказал, что количественные инвестиции используют все, кто может себе это позволить. Многие из фондов количественного инвестирования закрыты для внешних инвестиций, потому что у каждой стратегии существует определенная ёмкость. Это максимальная ёмкость, на которой стратегия начинает мешать самой себе по тем принципам, на которых она работает.

Что касается «заработанных миллиардов и миллиардеров», их – десятки. Самый яркий пример – Джеймс Саймонс (James Harris Simons), основатель Renaissance Technologies Corporations и квантового фонда Medallion (1988, более 10 млрд. долл.), является один из самых успешных управляющих хедж-фондов по версии Forbes, входит в топ-100 самых богатых людей мира.

Средняя доходность фонда с момента основания превышает 40%. Повторюсь, это самый известный, но далеко не единственный пример. Еще есть Кен Гриффин (Kenneth C. Griffin), основатель и глава Citadel (30 млрд долларов под управлением), один из самых влиятельных людей на Уолл Стрит. Или Рей Далио (Ray Dalio), основатель Brigewater – топ 10 крупнейших хедж фондов мира и 125 млрд под управлением.

Вообще, сама индустрия квантовых фондов и ее зарождение (с 1970-х) очень подробно описана в книге Скотта Паттерсона «Кванты. Как волшебники от математики заработали миллиарды и чуть не обрушили фондовый рынок», написанную в 2010 году и ставшую в США бестселлером. Рекомендую ее самому широкому кругу читателей, тех, кому интересно, как устроен фондовый рынок в целом и квантовые фонды – в частности.

В России на сегодняшний день количественным инвестированием кроме Алго Капитал не занимается никто. Мы начали заниматься этим в 2009 году, к 2011 году у нас было всего 50 оттестированных и работающих с реальными деньгами алгоритмов. Только первоначальные инвестиции в сервера, связь, содержание офиса составили 2 млн долларов за первый год. Многие ли финансисты готовы вложить такие средства, когда результат не очевиден? Мы поверили в математику и свои способности и не прогадали: среднегодовая доходность за 7 лет работы составляет более 35%.

К.Т.

В долларах?

М.Х.

Да.

К.Т.

Вот с этого места, пожалуйста, поподробней!

М.Х.

Хорошо. Компания создана в 2003 году профессиональными инвестбанкирами, член НАУФОР, имеет все необходимые для работы лицензии – брокерскую, дилерскую, депозитарную и доверительного управления. До 2008 года ИК работала преимущественно «на поле» доверительного управления капиталом. До 2009 Алго Капитал разрабатывала финансовые стратегии для сегмента HNWI. Из-за снижения доходности традиционных финансовых инструментов компания начала поиск альтернативных способов управления активами. Обратившись к западному опыту, в 2009 мы первыми в России начали разрабатывать количественные методы анализа финансового рынка. Штат компании пополнили квант-аналитики, учёные, специализирующиеся на высшей математике.

Первая стратегия, построенная на количественных методах анализа, была запущена на Московской Бирже в 2010 году. В 2011 году появилась вторая стратегия, оперирующая 24 финансовыми инструментами на 7 международных биржах. Для достижения показателей математического ожидания прибыли, заложенных при разработке стратегии, необходимо работать с максимально возможным, насколько позволяют мощности компании, количеством биржевых активов. Кроме того, для стабильных результатов необходимы их высокая ликвидность и минимальная корреляция между собой. Поэтому выход на международные биржи был важным шагом для развития технологии количественного инвестирования Алго Капитал. К 2018 году число используемых финансовых инструментов достигло 84, бирж – 19.

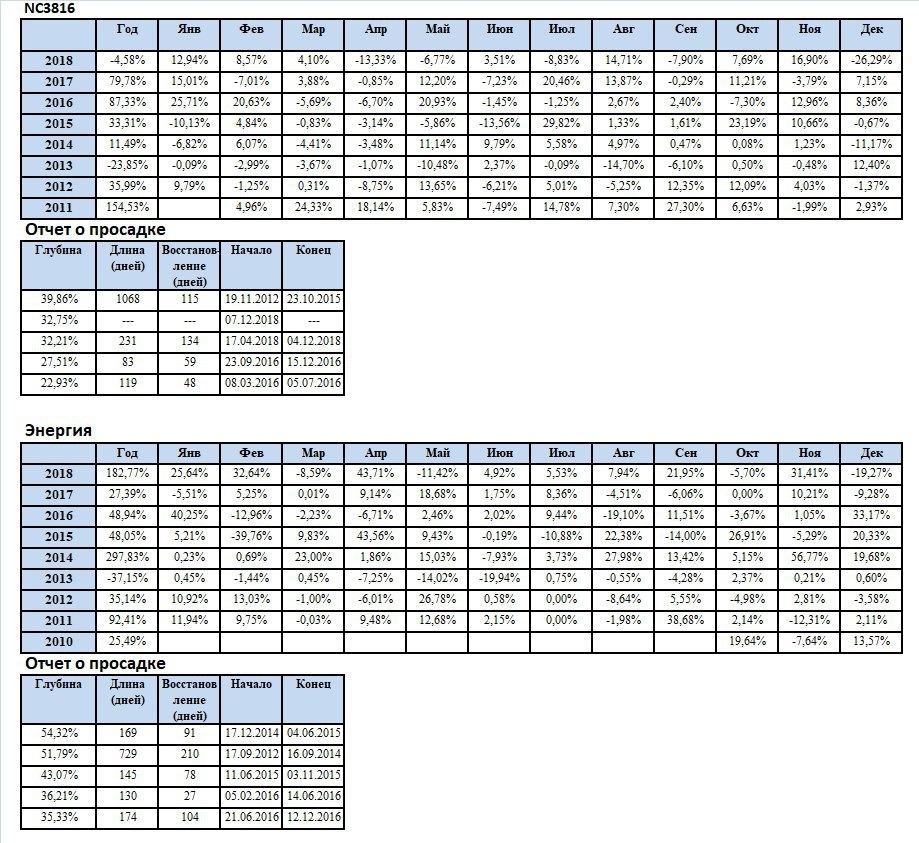

По итогам 2017 года стратегия NC3816 вошла в топ-10 рейтинга Barclay Hedge (крупнейшая аналитическая компания в сфере хедж-фондов и CTA). Стратегия вошла в топ-3 мирового рейтинга в категории краткосрочных инвестиционных стратегий и в топ-10 рейтинга в категории алгоритмических торговых систем по версии ведущей мировой базы данных инвестиционных фондов.

Стратегия «Энергия» занимает первое место в рэнкинге управляющих Московской Биржи по уровню доходности.

К.Т.

Михаил, расскажите о принципах, на которых построены Ваши алгоритмы.

М.Х.

Эти принципы можно сформулировать следующим образом:

· Рынок эффективен в первом приближении, но не во втором; это значит, что на рынке всегда присутствуют те или иные виды неэффективности, но они скрыты от глаз, и отыскать их могут только изощрённые математические алгоритмы;

· В основе метода – статистический анализ различных характеристик рынка;

· Стратегии количественного инвестирования полностью автоматизированы;

· Стратегия работает непрерывно;

· Любые изменения в логику работы стратегии вносятся на основе статистически значимых результатов;

· Исключен человеческий фактор – весь инвестиционный процесс полностью автоматизирован.

В наших стратегиях делается серьёзный акцент на диверсификации рыночных рисков, в частности, мы придерживаемся следующих подходов:

· Отсутствие корреляции доходности стратегий с доходностью базового актива (страновые индексы и акции, валюта, товарные фьючерсы и т.д.);

· Стратегия предполагает несколько источников абсолютной доходности;

· Диверсификация портфеля стратегии позволяет системе эффективно использовать капитал на различных инструментах;

· Максимальная ликвидность – стратегия работает на международных рынках с общим оборотом боле 1 трлн долларов в день;

· Используются только наиболее ликвидные финансовые инструменты (фьючерсы).

К.Т.

Это общие принципы. А в чём суть алгоритмов?

М.Х.

Метод разработки торговых систем основан чаще всего на двух основных принципах: рынок отреагировал недостаточно (under-reaction) или рынок отреагировал слишком сильно (over-reaction), или комбинация из двух.

Рынок отреагировал недостаточно. Рынок еще не обработал всю поступившую информацию, доступную участникам рынка, и рыночная цена должна продолжить изменяться в том же направлении – должна достигнуть «справедливой цены» в течение определённого периода.

Рынок отреагировал слишком сильно. Рынок переоценил поступившую информацию, доступную всем участникам рынка, и через определённое время рыночная цена вернётся к уровню «справедливой цены».

К.Т.

Если совсем на пальцах попытаться объяснить – корректен ли будет, например, такой пример: Вы следите за индексом доллара и золота, которые, как известно, имеют обратную корреляцию; доллар резко вырос, а золото не успело упасть или упало слишком незначительно. Вы торгуете такие варианты неэффективностей?

М.Х.

Да, одним из частных случаев являются модели, использующие статистический арбитраж. У нас в портфеле есть варианты стратегий, которые используют статистические закономерности между ценовыми временными рядами пар, троек и даже четверок различных финансовых инструментов, например, вышеупомянутые фьючерсы на золото, инструменты с фиксированной доходностью, валютные пары и т.д.

К.Т.

Я правильно понимаю, что Ваши алгоритмы работают только с рыночными котировками? Никакой макростатистики, корпоративных результатов и прочей фундаментальной информации?

М.Х.

Да, совершенно верно.

К.Т.

По поводу устранения человеческого фактора. А может быть такая ситуация, что, например, вышла какая-то драматичная новость, которая на уровне здравого смысла означает высокую вероятность краха того или иного актива (ну, например, как была в своё время история с Юкосом). Но Ваши алгоритмы занимают по нему длинную позицию, и не хотят продавать. Вы и в этом случае не вмешаетесь?

М.Х.

Цена актива в моменте может не соответствовать вышедшей новости, но если мы говорим про развитие ситуации, алгоритмы практически всегда это «считывают» по движению котировок. Приведу два примера.

В 2016 году, в день выборов президента США к вечеру, когда открылись первые участки в США, почти все алгоритмы заняли позицию «за Трампа». Конечно, я утрирую. Просто наши алгоритмы «учатся» на данных с 2007 по 2016 годы, в это время выборы в Америке проходили дважды. И если в первый раз, в 2008, власть и волатильность на рынках изменилась (напомню, президентом вместо республиканца Буша стал демократ Обама), то в 2012 году тот же Обама был переизбран на второй срок. Так вот, к вечеру 8 ноября все алгоритмы были «за» увеличение волатильности во всех активах. Ночью, вместе с сообщениями о лидерстве г-жи Клинтон, убыток в рамках сессии доходил до 2%. А к утру текущая доходность за день достигла +10%.

Второй пример, 9 апреля 2018 года на Московской бирже, первая торговая сессия после объявления санкций против Дерипаски и связанных с ним компаний. Большинство алгоритмов в нашей рублевой стратегии – трендовые. И короткие позиции они начали открывать еще в четверг, усиливая их в пятницу. Потому что графики имели хоть и неявную, но тенденцию к снижению эти два дня. Итог понедельника составил +72% по итогам дневной сессии.

Стратегии все равно, новость «драматическая» или «бравурная». «Неэффективный рынок» для нее – когда рынки (инвесторы) сами не знают, чего хотят и куда двигаться, особенно после заявлений сильных мира сего, и мы получаем дневные колебания цен существенно выше среднедневных значений за многие годы. Но об этом подробнее – ниже.

К.Т.

Хорошо, а если алгоритм на протяжении длительного периода времени генерит убыток? Такой алгоритм автоматически будет заменён на другой? В каком случае сработает stop-loss?

М.Х.

Команда квантов непрерывно мониторит работу алгоритмов и разрабатывает новые, заменяя ими отработавшие («протухшие») алгоритмы, которые уже не могут адаптироваться к постоянно изменяющимся рыночным условиям, или, языком цифр, существенно отклоняются от целевого значения коэффициента Шарпа за период нескольких последних месяцев.

Система регулярно обновляется, чтобы соответствовать изменяющимся рыночным условиям. Все разработанные квантами алгоритмы проходят оптимизацию на исторических данных (период in-sample 2007-2016). Далее алгоритмы проходят тестирование на следующем периоде исторических данных (out-of-sample с 2016 по настоящее время). Естественно, отбираются алгоритмы с положительным матожиданием прибыли. Затем они начинают работать на реальных торгах с небольшой аллокацией, и алгоритмы, показывающие стабильные положительные результаты, добавляются в основной состав стратегии.

Для стратегии выбираются максимально не коррелированные между собой по результату алгоритмы, чтобы они могли компенсировать возможные просадки друг друга. Доходность алгоритма имеет стремящуюся к нулю корреляцию с движением выбранного актива. Основная характеристика стратегии – способность автоматически адаптироваться к постоянно меняющимся рыночным условиям во время тестирования на исторических данных и последующих испытаниях.

Каждые 3 месяца проводится анализ результатов работы, и алгоритмы, теряющие доходность, удаляются из стратегии / заменяются новыми. Общее количество алгоритмов в портфеле стратегии NC3816 – более 5000.

К.Т.

А зачем так много алгоритмов?

М.Х.

Для повышения доходности и минимизации рисков. В числителе формулы коэффициента Шарпа стратегии стоит множителем корень квадратный из N, где N – число алгоритмов, а в знаменателе – значение среднего коэффициента корреляции алгоритмов между собой. У худших алгоритмов в портфеле Шарп может быть небольшой, всего лишь 0.15-0.2. Но за счет количества и минимальной корреляции алгоритмов между собой итоговый Шарп стратегии колеблется в районе 1.5-2, что является очень достойным результатом.

Кроме того, мы используем иерархическую модель трехуровневой аллокации при которой капитал распределяется между:

· портфелями стратегий внутри каждого инструмента;

· портфелями стратегий, принадлежащих базовой математической модели;

· отдельными индивидуальными стратегиями.

Цель – дать больше капитала тем стратегиям, которые в будущем заработают больше, и дать меньше капитала тем, которые заработают меньше или потеряют.

Пересмотр аллокации капитала происходит автоматически на регулярной основе. Периодичность пересмотра – от 1 недели (для индивидуальной стратегии) до 3 месяцев (портфели систем внутри одной базовой математической модели и торгуемом инструменте)

К.Т.

5000 – это всё алгоритмы, которые разработала Ваша команда? Или Вы заказываете разработку таких алгоритмов?

М.Х.

Конечно сами. Это и есть основное ноу-хау. Вернее, даже не разработка, а их «обучение» и «оптимизация». Это процесс, постоянный сложный процесс. Как пример, во время оптимизации параметров на исторических данных на периоде in-sample могут пройти начальные критерии отбора 3 млн алгоритмов, проверку на периоде out-of-sample успешно проходят всего лишь 100-150 тыс. (остальные – в мусор). Во время дополнительных процедур отбора на устойчивость найденных на исторических данных параметров алгоритмов они проверяются на упомянутую выше корреляцию с уже работающими алгоритмами. Как правило, добавляем 200-300 штук в боевой портфель с минимальной аллокацией в указанном примере и далее идет мониторинг соответствия их доходности в режиме реальной торговли с ожидаемыми параметрами.

К.Т.

Вы говорили, что Ваши алгоритмы работают с 84 инструментами. А есть ли статистические данные – какие инструменты в лучшей степени поддаются количественному анализу, а какие более сложны для таких задач? Или, иными словами, какие рынки более эффективны, а какие – менее?

М.Х.

Три основополагающих правила для количественных инвестиций – количество, ликвидность, раскоррелированность. В контексте вопроса, «подходят» самые ликвидные. К примеру, самый «неликвидный» фьючерс на иностранном срочном рынке в стратегии имеет дневной оборот… более 300 млн долларов. Нет постоянно эффективных рынков или инструментов. Нет «Грааля». Сегодня эффективны одни рынки и инструменты, завтра – другие. В стратегии есть группы алгоритмов, которые, с незначительными изменениями, работают с момента основания, почти 8 лет. А есть те, которые перестают работать уже через год после выдающихся результатов на старте.

К.Т.

А новые инструменты добавляются в портфель?

М.Х.

В ноябре 2018 года кванты добавили в NC3816 18 новых финансовых инструментов. По итогам проведенного анализа в торговый портфель стратегии были добавлены новые фьючерсы на страновые индексы, фьючерсы на энергоносители и сельскохозяйственную продукцию, а также задействованы три новые торговые площадки – австралийская, корейская и японская биржи. Общее количество инструментов в портфеле стратегии NC3816 теперь составляет 84 фьючерсных контракта, обращающихся на 19 мировых торговых площадках, в том числе фондовые индексы 17 стран мира.

Математические модели, разработанные Алго Капитал, а также вычислительные мощности собственного оборудования, позволили провести все необходимые расчеты и добавить 18 новых инструментов в торговый портфель менее чем за год. Вычислительные мощности процессорного облака компании позволяют делать параллельные вычисления на исторических данных со скоростью более 1 млрд. лет в месяц. Для поиска фиксированных числовых параметров индивидуальных роботов математические модели Алго Капитал используют исторические данные фьючерсных контрактов глубиной более 10 лет.

Расширение портфеля особенно важно сейчас, в период нестабильности на глобальных финансовых рынках, когда существенное влияние на взаимное ценообразование финансовых инструментов оказывают словесные интервенции политических лидеров и монетарных властей основных экономик мира. Важнейшим фактором успешной работы инвестиционной стратегии является максимальная диверсификация торгового портфеля по различным параметрам и разработка большого числа слабо коррелируемых между собой торговых алгоритмов, имеющих высокую вероятность остаться прибыльными значительное время в процессе их присутствия в торговом портфеле.

К.Т.

Давайте поговорим про риски. Как Вы их минимизируете?

М.Х.

Это очень важный вопрос, которому мы уделяем огромное внимание.

Мы разработали многоуровневую иерархическую систему управления рыночными и операционными рисками. Система риск-менеджмента используется как на стадии исследования и создания алгоритмов, так и в процессе торговых операций стратегии на биржах.

Управление рыночными рисками происходит на уровне

· отдельного алгоритма,

· каждого торгового инструмента,

· на уровне торгового счета,

· на макроуровне всей стратегии.

Управление операционными рисками предполагает:

· Разделение торговой системы и системы риск-менеджмента;

· Многоуровневый риск-менеджмент;

· Автоматическую и ручную систему управления рисками;

· Пре-трейд контроль и анализ результатов торгов.

Онлайн мониторинг осуществляется 24 часа в сутки, 7 дней в неделю. Наши сервера расположены по всему миру (США, Азия, Европа); контроль целостности компьютерных систем, баз данных, программного обеспечения происходит постоянно.

Также мы используем автоматическую систему пре-трейд контроля, разработанную и поддерживаемую компанией InfoReach.

К.Т.

В самом начале нашего разговора Вы уже упоминали про выдающиеся результаты 2016 (+87%) и 2017 (+80%) года, когда Ваши стратегии оказались на топовых позициях международных рейтингов. А что было в прошлом году? Как сработали алгоритмы в последние месяцы года, когда шёл обвал на рынке США

М.Х.

Прошедший год был самым насыщенным за все 8 лет работы стратегии на мировых рынках. Начался год успешно, и в то время, когда большинство CTA фондов потеряло в феврале на падении рынков, стратегия NC3816 закрыла первый квартал с результатом +27.6%. Но уже второй квартал стал серьезным испытанием для большинства квантовых стратегий – ФРС многократно (с 1 до 30 млрд. долларов в месяц) увеличило темпы сокращения портфеля ценных бумаг на своем балансе, забирая ликвидность с рынка. Но при этом, рынок акций реагировал почти мгновенным выкупом каждой просадки, чего раньше в подобных ситуациях не было. В результате, кроме аномальных трендов в доходности трежериз (движения по 5-7 среднедневных амплитуд), на рынке акций все лето были характерны V-shape паттерны, когда направление торгов несколько раз в день меняло знак с амплитудой более 2-х среднедневных стандартных отклонений.

С конца августа рынок постепенно пришел в «норму» (когда миллион продавцов торгует с миллионом покупателей без влияния твиттера Трампа и противоречивых заявлений ФРС), что позволило стратегии не только компенсировать просадку, но и переписать апрельский максимум в начале декабря. По итогам ноября мы вышли на 1 место в Barclay (см. выше) в нескольких номинациях.

Начиная с середины декабря на рынки вернулись хаотичные движения, спровоцированные скандалом вокруг остановки работы правительства США и возможными отставками председателя ФРС и министра финансов, что привело к потерям как по итогам месяца, так и по году в целом (-4.5%). Этот 12-ти месячный отрезок стал первым с отрицательным результатом, начиная с ноября 2014 года (до этого тридцать восемь 12-ти месячных отрезков с шагом в месяц были положительными).

Повторюсь, что причина отрицательного результата не в «обвале», а в структуре этого обвала и, кстати, «роста», сопровождавшегося непредсказуемыми откатами с очень большой амплитудой, плюс, нестандартные трендовые движения в доходностях трежериз.

При этом, на фоне аномальных потерь 2018 года во всех без исключения финансовых продуктах, технологией серьезно заинтересовались инвестиционные подразделения сразу трёх банков из топ-10.

Ниже – выдержка из официального пресс-релиза:

Результат стратегии NC3816 в декабре составил -26,29%, результат за 2018 год -4,58% в долларах США. Ключевыми событиями, повлиявшими на результат работы стратегии NC3816 в декабре стали рост запасов сырой нефти и сделка ОПЕК+, ожидание повышения ключевой ставки ФРС и превалирование «ястребиных» сигналов ФРС над «голубиными», резкие распродажи акций США и снижение интереса к рисковым активам. Рублевая стратегия «Энергия», несмотря на значительную просадку в декабре (-19.27%), по итогам года демонстрирует прирост - за год стратегия заработала 182.77%.

К.Т.

А как Вы начали этот год? Вы поймали отскок?

М.Х.

Структура движения начала января, 3-го и 4-го числа, была сродни декабрю – рынки «дергались» примерно с той же амплитудой. А движение в трежерис 4 января в 10(!) среднедневных значений на заявлении Пауэлла и вовсе было рекордным. В таких условиях стратегия показала отрицательный результат, но сейчас ситуация выправляется, в том числе за счет отскока на рынках акций, мы, как и многие мировые инвестбанкиры, считаем, что «пик неэффективных колебаний» уже пройден, будем надеяться на «эффективный» рынок в течение как можно более длительного периода.

К.Т.

Хорошо, давайте от результатов вернёмся к Вашей компании. Что непосредственно Вы предлагаете своим клиентам?

М.Х.

Мы работаем в юрисдикции РФ, мегарегулятор – ЦБ РФ, являемся налоговым агентом. Форма договора – Доверительное Управление (ДУ), в полном соответствии с положением ЦБ РФ 482-п от 2015 года. Необходимо пройти процедуру квалификации для инвесторов в стратегию NC3816 (международные рынки, валюта – доллар). Для стратегии «Энергия» (Мосбиржа, рубль) квалификация не требуется. Минимальная сумма для входа в NC3816 – 100 тысяч долларов США, в Энергию – 6 млн. рублей. При инвестиционном портфеле от 5 млн. долларов США возможно управление на счете клиента (у любого брокера в мире, надежность которого устраивает нас и клиента)

После заключения договора и перечисления средств в ДУ, клиенты ежемесячно, по форме ЦБ, получают отчет о состоянии портфеля по итогам месяца. Помимо официального отчета доверительного управляющего (в рублях), клиенты получают управленческий отчет в долларах США по форме компании.

Возможно подписание всех документов электронной подписью через личный кабинет на сайте компании.

Рекомендованный срок инвестиций – 12 месяцев. При этом, вывод средств возможен в любой момент, срок вывода – 5 банковских дней, в реальности, 99% выводов проходят за 3 банковских дня, включая день подачи заявления на вывод. Текущую доходность стратегии можно узнать в любой момент по запросу вашему менеджеру или в клиентский департамент. При работе с долларами США отсутствует риск налога на курсовую разницу – налоги начисляются только на прибыль в долларах США (естественно, в рублях по курсу на день расчета).

Менеджеры компании и я лично доступны по всем видам электронной и мобильной связи – почта, мессенджеры, телефоны (мобильные и городские). Все результаты управления и новости я дублирую в своем блоге в Фейсбуке, кроме того, веду еженедельную экономическую колонку в ТАСС.

К.Т.

Вопрос, который, я думаю, интересует всех потенциальных инвесторов – какое вознаграждение Вы берёте за управление активами?

М.Х.

Традиционная для таких фондов в мире модель вознаграждения «2-40» - 2% за управление, 40% - от результата. Мы сместили акцент в «успех». В долларовой NC3816 за управление берем 0.1% (меньше «не рекомендует» налоговая J), комиссия за успех до 5% - отсутствует. Весь доход выше 5% делится пополам. Например, при текущей средней доходности 38% клиенты получат 5+33:2=21.5%, мы – 16.5%. Но, еще раз, это средний результат управления по итогам 8 лет работы. Были в нашей истории 12-ти месячные периоды с доходностью 180%, были и отрицательные (таких 12-ти месячных интервалов за всю историю – 17)

В «Энергии» модель вознаграждения аналогичная, только выше (8%) порог после которого мы делим доходы.

При сумме активов под управлением от 5 млн долларов от одного клиента начинаются скидки, минимально возможная комиссия за успех – 30% (от 50 млн долларов).

К.Т.

Какие рекомендации Вы дали бы тем инвесторам, которые захотят попробовать доверить управление своими капиталами алгоритмам?

М.Х.

Основное отличие квантовых стратегий от других альтернативных инвестиций заключается в том, что конкретный результат за день, месяц или иногда даже год ни о чем не говорит и никаких выводов о работе стратегии сделать нельзя. Для того, чтобы поверить в работу стратегии, важно понимать статистическую природу заработка и тот факт, что при суммарном обороте в день в каждом фьючерсном контракте (а их сейчас 84) внутри портфеля стратегии, превышающем размер счета в несколько раз, «случайные» сделки обнулили бы этот счет за два-три дня.

Если коэффициент Шарпа равен 2, вероятность получить прибыль за день составляет около 52%, за месяц около 62%, а за год 97.5%, но, повторюсь, конкретный результат ни о чем не говорит. Иллюстрацией может послужить пример с бросанием кубика – если два раза подряд выпадает две единицы, нельзя сделать вывод, что других цифр там нет.

Необходим довольно длительный срок ожидания (мы рекомендуем 12 месяцев) за который количество и прибыль от положительных сделок превышает количество и убыток от отрицательных, при этом даже в процессе такого ожидания возможны перекосы.

Важно понимать, что наш продукт, высокодоходный и высоко рискованный, должен быть всего лишь небольшой частью вашего классического инвестиционного портфеля, 5-10% от суммы всех ваших инвестиций.

Для количественных методов инвестирования нет «более или менее удачного дня или месяца для старта». А с учетом нашей «мгновенной» ликвидности, инвестор может внести и вывести средства в любой момент. Повторюсь, реальный срок вывода средств – 3-5 дней с момента подачи поручения на вывод до денег на счету инвестора.

Рекомендованный срок инвестирования в стратегию – 12 месяцев, все расчеты математического ожидания строятся на 12 месячных периодах.

Как правило, клиенты увеличивают сумму под управлением после некоторого времени работы с компанией, средний чек сейчас – 250+ тыс. долларов США. Более 2/3 средств под управлением – международные хедж-фонды (b2b проекты).

Специфика количественных инвестиций состоит в том, что они способны приносить сверхдоход, но по итогам года (рекомендуемый срок инвестиций), и он не является гарантированным. Но, как вы наверное поняли выше, сейчас в стратегии – локальная просадка, то есть, статистически – хороший момент для входа.

К.Т.

Михаил, спасибо за интервью! Мне кажется, у нас получилась очень насыщенная беседа! Мы, по-моему, попытались охватить все аспекты количественного инвестирования. Но наверняка, у наших читателей всё-равно будут вопросы!

М.Х.

И я с удовольствием на них отвечу! Присылайте Ваши вопросы мне на почту khanov@algocapital.ru или звоните на мой мобильный (пусть это будет привилегией для ваших подписчиков, Кирилл) +79859970026. Наш сайт https://algocapital.ru