Algunos apuntes acerca del precio de las mascarillas

Alberto Garzón - Ministro de ConsumoDesde el Gobierno llevamos meses actuando para garantizar un precio reducido para las mascarillas. Quiero aprovechar nuestro último anuncio, el de la bajada del IVA, para explicar con detalle algunas cosas que pueden ser confusas respecto al precio de las mascarillas.

Simplificando, decimos que el precio de una mascarilla es la suma de tres componentes: precio = coste de producción, impuestos y margen de beneficio. Es el caso de la producción directa, los tres componentes son importantes y se determinan de forma diferente pero no independiente:

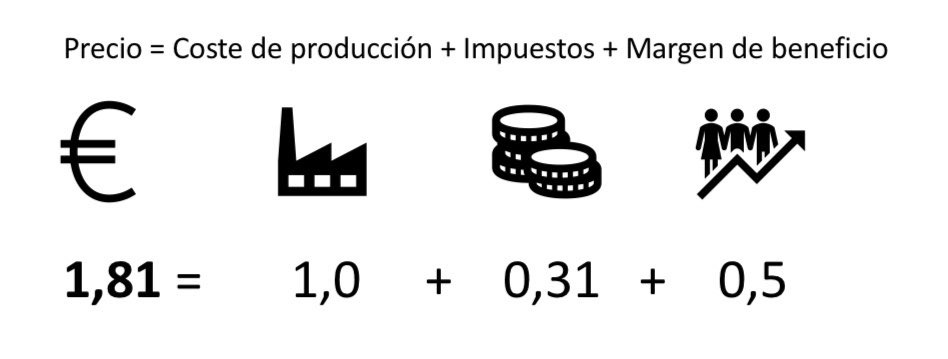

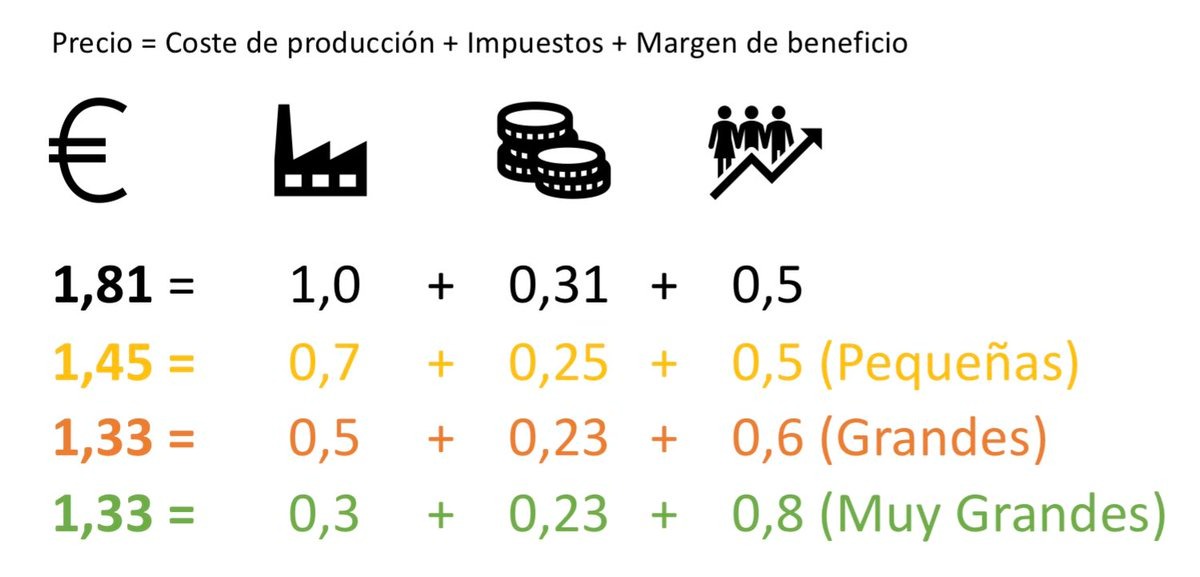

Por lo tanto y a efectos pedagógicos, supongamos que para una empresa el coste de producción es de 1,0 euro la unidad y el margen de beneficio de 0,5€ por unidad, siendo los impuestos un 21% y por lo tanto de una cantidad de 0,31€. Tendríamos una mascarilla a un precio final de 1,81€ la unidad:

Un pensamiento común es que bajar los impuestos directamente baja el precio. No necesariamente: puede y suele ocurrir que al bajar los impuestos el precio se mantiene igual porque sube el margen de beneficio. El Estado recauda menos, la empresa gana más y el consumidor paga igual:

El margen de beneficio lo determinan las empresas y depende de la estructura de mercado. Con más competencia, menos capacidad tienen las empresas para poner márgenes. Pero en un mercado de competencia imperfecta (como este), las empresas tienen flexibilidad para poner márgenes. Salvando las distancias, algo parecido sucede habitualmente en un mercado como el de la gasolina cuando el precio de producción disminuye mucho pero el precio de venta no cambia apenas. No es magia: es un juego contable donde lo que baja por un lado sube en otro.

Eso nos lleva al componente más importante: el coste de producción. Los empresarios solo inician una actividad si van a obtener beneficios, lo que supone que, como mínimo, el precio de venta debe ser superior al coste de producción. Nadie invierte 100€ si luego va a ganar 90€ y perder 10€.

Los costes de producción dependen de muchos factores, como salarios, maquinaria, materias primas o costes administrativos, pero también de la escala de producción. Se llama rendimientos crecientes al hecho de que cuanta más cantidad produces, más bajo es el coste por unidad. Hay dos componentes (impuestos y margen de beneficios) que se pueden modificar por el Estado y las empresas respectivamente de forma prácticamente inmediata, pero cambiar los costes de producción es una tarea que requiere mucha inversión y mucho más tiempo. Y el tiempo también importa.

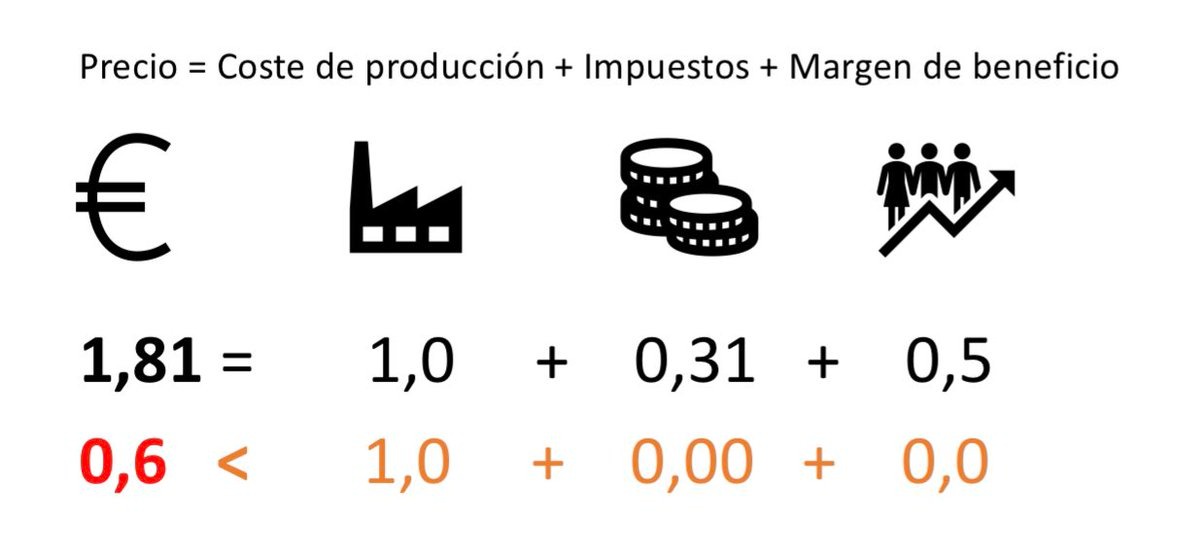

Otra creencia común es que el Estado puede fijar un precio final máximo de manera arbitraria. Si en nuestro ejemplo nosotros ponemos un precio máximo de 0,6€ ocurre que las empresas tendrían que vender más barato de lo que producen. Quebrarían y no habría mascarillas para nadie:

Por lo tanto, si bajar los impuestos puede ser ineficaz y establecer un precio máximo arriesgado, ¿qué deberíamos hacer? La respuesta es muy habitual en las políticas públicas: abordar el problema de manera integral, afectando a todo a la vez. Vayamos a la realidad y analicemos lo que ha ocurrido en los últimos meses.

Al principio, el mercado de las mascarillas se saturó. Todos los países demandaron millones de mascarillas pero las empresas producían cantidades muy reducidas. Apenas había producción española y dependimos de la distribución internacional. El precio por unidad llegó a ser de 10€, por lo que desde el Gobierno actuamos para bajar todos los componentes del precio.

¿Cómo lo hicimos? Promoviendo la producción de mascarillas en nuestro país, hablando con empresas y ayudando a realizar las inversiones necesarias. El efecto que conseguimos fue tener un incremento en producción, lo que nos hizo depender mucho menos de las empresas de distribución internacional.

Y de esta forma, las empresas decidieron (y pudieron, gracias al apoyo brindado desde el Gobierno) comprar maquinaria que permitían una producción masiva. En unos meses hemos logrado que una treintena de empresas españolas produzcan mascarillas, las más grandes producen dos millones y medio de unidades a la semana, otras sólo treinta mil a la semana.

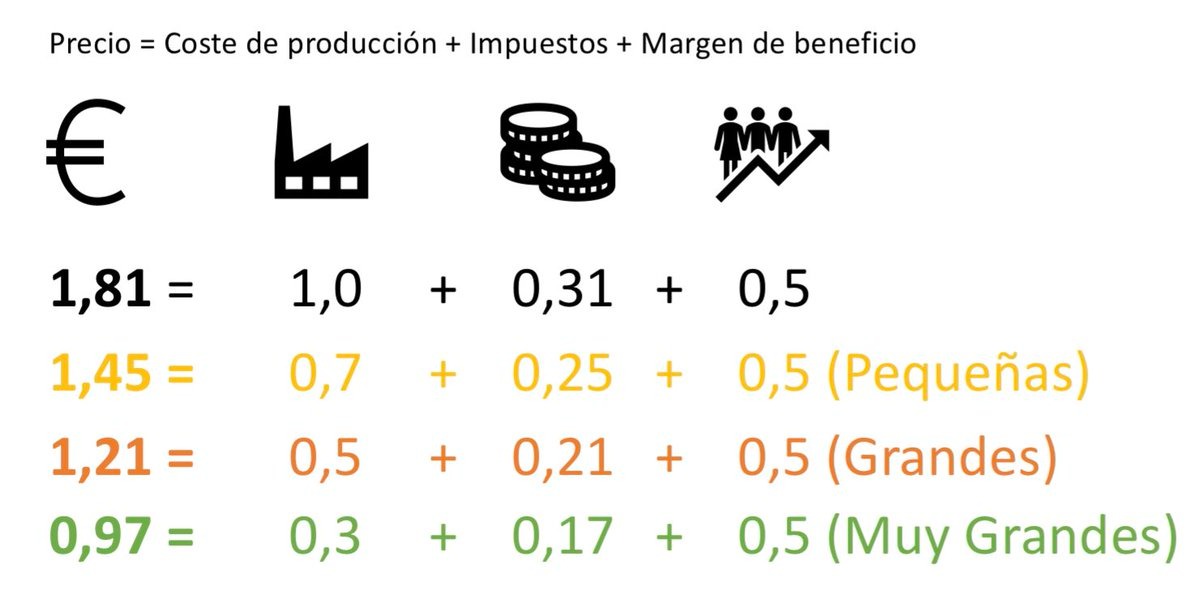

Volvamos a los rendimientos crecientes que explicamos antes. La escala permite a las empresas más grandes producir a un coste por unidad más bajo. Por eso, tendrán más posibilidades para bajar los precios finales, mientras que las empresas pequeñas estarán más limitadas:

En realidad, lo más probable que ocurra es que las grandes empresas, que tienen costes por unidad más bajos gracias a la escala, aprovechen la estructura del mercado para elevar sus márgenes de beneficio y, en todo caso, reducir algo su precio. En nuestro ejemplo sería algo así:

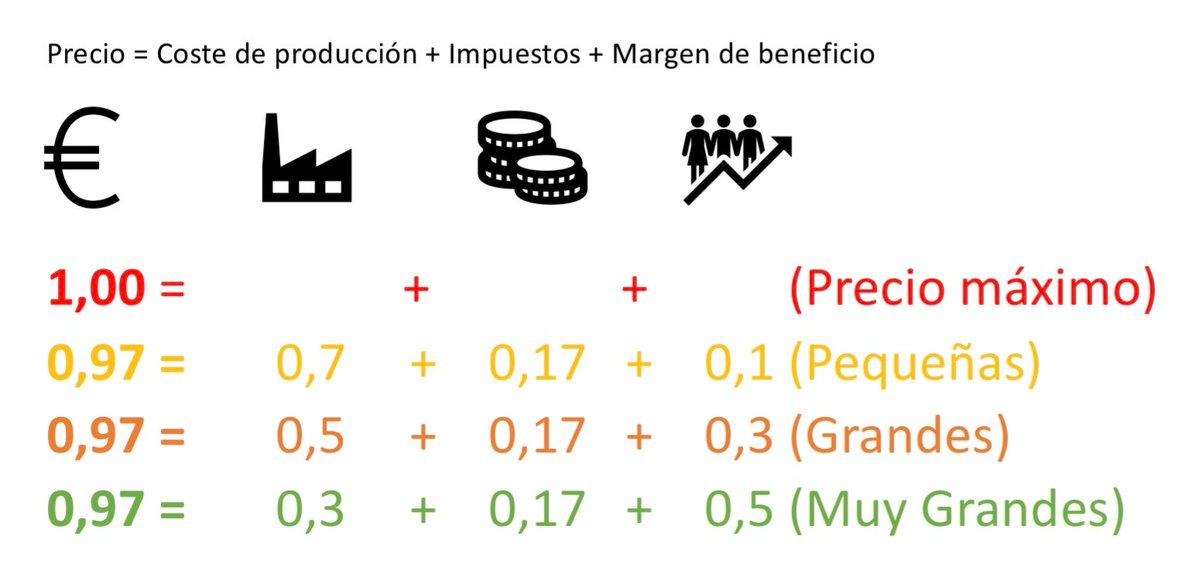

Subir el precio máximo siempre que sea por encima de los costes de producción supone limitar el margen de beneficio. Una vez se conoce la estructura del mercado, se puede fijar un precio máximo que permita bajar el precio. En nuestro ejemplo, supongamos un precio máximo de 1,0€ por unidad:

Como se ha visto, el precio máximo permite bajar los márgenes de beneficio. Nuestro ejemplo es numéricamente inventado, pero en la realidad el Ministerio de Consumo y el Gobierno estableció un precio de 0,96 euros la unidad... y no llegó el caos. Sólo bajó el precio final:

Por lo tanto, fijar un precio máximo debe hacerse con rigor y solvencia, y sobre todo con conocimiento de cómo es el mercado. De lo contrario, puede ocurrir que la propaganda ideológica de los predicadores nuble el análisis y emerjan predicciones totalmente erróneas:

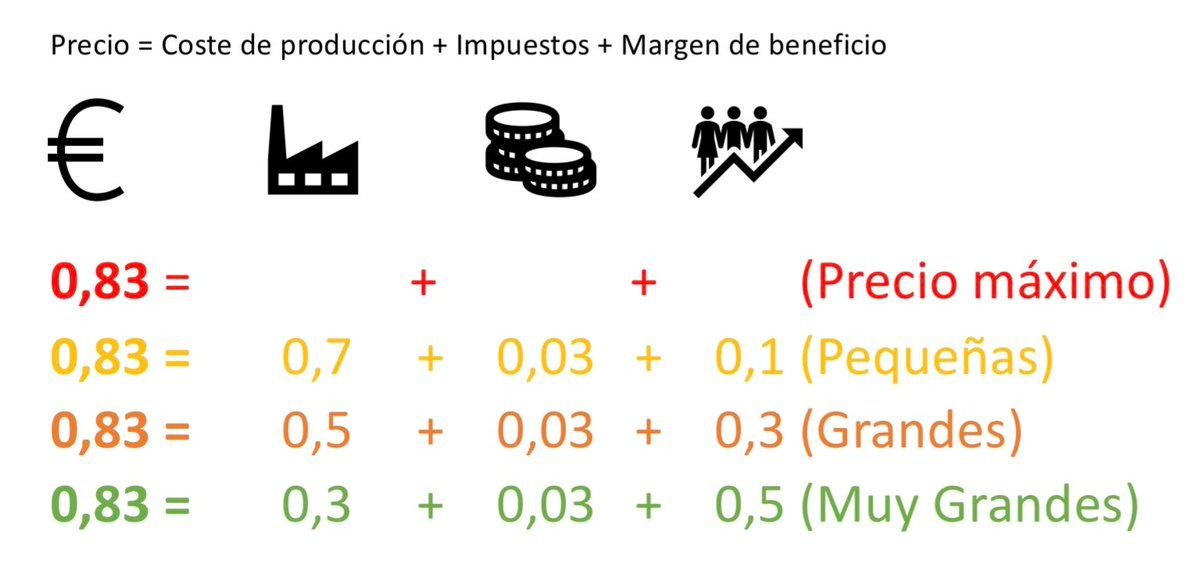

En efecto, fijamos un precio máximo al tiempo que ayudamos a bajar los costes de producción. Sólo entonces hay garantías de que bajar impuestos también suponga una bajada del precio. Una bajada del 21% al 4% en nuestro ejemplo también supone una bajada adicional de precio final:

Como se puede ver en nuestro ejemplo, el precio baja pero seguimos con el riesgo de que las empresas aprovechen dicha bajada para subir el margen de beneficio. Por esa razón, supongamos que establecemos un nuevo precio máximo que neutralice la posible subida de los márgenes:

Hemos visto cómo un abordaje integral del problema es la única solución posible. Aquí no valen análisis superficiales o ideológicos (en el sentido de ciegos ante la realidad). Y llegados a un determinado punto, sólo será posible bajar el precio reduciendo los costes de producción.

El ejemplo que he usado está simplificado, pero es útil. La realidad, sin embargo, es mucho más compleja. Por ejemplo, hay muchos tipos de mascarillas, las empresas tienen sus estructuras muy diferentes, y el cambiante mercado internacional influye mucho en costes y decisiones. Además, desde el Gobierno compramos millones de mascarillas de producción internacional y nacional para distribuir gratuitamente a la población y, especialmente, a los sectores más vulnerables. Porque no se nos olvide el fin de todo esto: proteger a las familias trabajadoras.

Si has llegado hasta el final, gracias. Y aprovecho para recordar que el Ministerio de Consumo también lucha contra el fraude en el mercado, pero ten cuidado siempre y lee bien la etiqueta para garantizar que te están ofreciendo un producto que protege y no sólo un trozo de tela sin más. Por último, en el siguiente enlace tienes disponible la guía de uso de las mascarillas que elaboramos desde el Ministerio de Consumo, espero que sea útil: https://bit.ly/guia_mascarillas

Alberto Garzón - Ministro de Consumo del Gobierno de España

12 de noviembre de 2020