90 лет началу Великой депрессии

Сергей Блинов«Если вы хотите заниматься геологией, изучайте землетрясения. Если вы хотите что-то понимать в экономике, изучайте Великую депрессию», — сказал Бен Бернанке, глава Федеральной резервной системы США с 2006 по 2014 годы.

В декабре 2013 года из читателя я превратился в "писателя" - вышла моя первая статья "Причины падения и возможности роста". Она была опубликована на сайте журнала "Эксперт" (большое спасибо Николаю Ульянову). И Великая депрессия там рассматривается как важный пример для России.

Прошло почти шесть лет с тех пор, но этот текст сохраняет свою актуальность. Привожу его ниже в честь 90-летия начала Великой депрессии.

* * *

Существует множество мнений по поводу причин кризиса 2008 года именно в России. Но до сих пор этот вопрос остается не до конца ясным для широкой публики. Неясным остается и причина более глубокого падения в России, по сравнению с другими странами. Между тем, понимание этих причин может помочь в преодолении и текущего замедления экономики, имеется в виду замедление, начавшееся в конце 2012 года и продолжившееся в 2013 году.

Часть 1. Причина падения экономики в России в 2008-2009 годах – это сокращение денежной массы.

Гипотеза о причинах кризиса в России

Известный принцип «бритвы Оккама» гласит в простом изложении, что если для объяснения явления достаточно одного параметра, то нет необходимости привлекать другие параметры.

Для объяснения падения ВВП в России вполне достаточно предположения, что это падение произошло из-за резкого сокращения рублевой денежной массы с августа 2008 года по январь 2009 года. Это и было главной причиной кризиса. Собственно об этом и пойдет речь далее.

19-процентное снижение денежной массы повлекло за собой и падение ВВП более 10% (см. далее) и рост безработицы и другие негативные последствия.

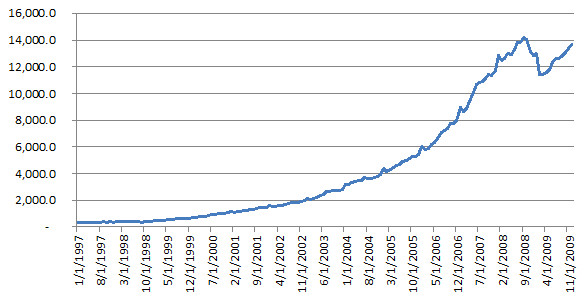

Рис.1. Денежная масса в РФ по данным ЦБ (млрд.руб.). Падение происходило с августа 2008 по январь 2009.

Чтобы убедиться, что Россия тут не была оригинальной и что она в меньших масштабах повторила главную ошибку, сделанную во время Великой депрессии в США углубимся в историю вопроса

История вопроса: Великая депрессия

Связь денежной массы с экономическими спадами впервые была обозначена всего лишь в 1963 году с выходом книги «Монетарная история США», авторы Милтон Фридман (в дальнейшем Нобелевский лауреат) и Анна Шварц утверждали, что причиной Великой Депрессии в США в 1929-1933 годах явилось значительное сокращение денежной массы по вине ФРС (Bernanke, 2004).

Надо сказать, что до Великой Депрессии не существовало такой науки как макроэкономика. Кейнс, автор известной книги «Общая теория занятости процента и денег» (1936), стал, по сути, ее основоположником. Кейнс тоже говорил про необходимость мягкой денежной политики, но т.к. учетные ставки во время Великой Депрессии и так значительно снизились (что соответствовало рекомендациям Кейнса), а выпуск денег ФРС вырос, то возможности на «денежном» фронте считались исчерпанными. Рекомендации Кейнса и его последователей (он умер в 1946 году) в такой ситуации сводились к наращиванию государственных расходов для стимулирования экономики.

Именно по этой причине книга «Монетарная история США» противоречила точке зрения кейнсианцев. Они считали, что в денежной сфере сделать уже ничего нельзя было – ставки и так низкие, денежная база увеличилась.

Фридман и Шварц (Bernanke, 2004) показали, что

- Несмотря на низкие номинальные процентные ставки, реальные ставки были очень высоки из-за дефляции.

- Денежная масса в США резко сократилась, несмотря на некоторое увеличение денежной базы.

Почему сокращалась денежная масса в США в 1929-1933? Каков был механизм этого падения?

Чтобы это понять, давайте рассмотрим очень упрощенную схему «создания» денежной массы:

ДМ=m*ДБ

- ДБ - Денежная база. ФРС «печатает» деньги и дает их банкам в кредит. Это денежная база.

- m - мультипликатор. Банки увеличивают эти деньги в несколько раз. Ведь в зависимости от собственных правил, собственной склонности к риску и от т.н. норм резервирования, банк из 100 долларов полученных от ФРС или от вкладчиков, может «создать» кредитов и на 500 и на 900 долларов. Коэффициент, на который умножается в этом случае денежная база называется мультипликатором.

- ДМ - Денежная масса. Эти увеличенные в несколько раз деньги и есть денежная масса. Денежная масса получается путем умножения денежной базы на мультипликатор. Собственно от этих двух показателей она и зависит.

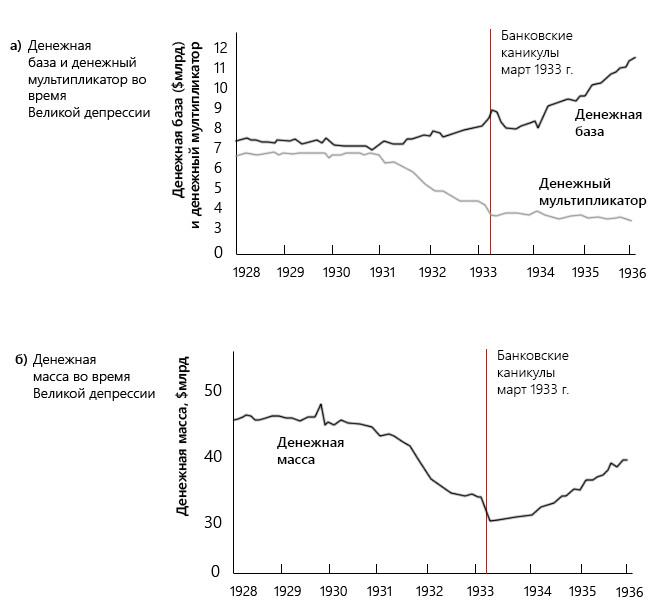

Мысль Фридмана и Шварц в принципе проста: несмотря на небольшой рост денежной базы, мультипликатор так сильно падал, что это привело к общему снижению денежной массы ДМ.

Рис. 2. Денежная масса и денежная база во время Великой депрессии:

Источник: Абель, Бернанке, 2010.

Почему падал мультипликатор? Почему банки уменьшали объемы кредитования? Они вынуждены были это делать по многим причинам, в т.ч. из-за так называемых «набегов вкладчиков», когда сразу много вкладчиков одновременно снимают свои депозиты. Но, как было описано выше, на каждой сотне долларов вклада была построена «пирамида» кредитов, которая могла составлять 500-800 долларов. И эта пирамида рушилась.

Что могла сделать ФРС? Формула денежной массы проста, поэтому было всего два возможных направления:

- Удержать мультипликатор от падения например, давая гарантии вкладов во избежание «набегов вкладчиков», хотя тогда это еще не практиковалось

- Наращивать денежную базу более активно «напечатать» столько денег и дать их банкам, чтобы это компенсировало падение мультипликатора (для этого нужна была отмена «золотого стандарта»)

ФРС же действовала почти с «точностью до наоборот»: повышала ставки на начальном этапе, считала не нужным поддерживать банки (с идеей «пусть слабые банки разорятся, это очистит банковскую систему»).

В дальнейшем был исследован механизм влияния денежной массы на ВВП других стран во время депрессии, что подтвердило предположения Фридмана и Шварц. Последние исследования в 1990-е годы окончательно подтвердили правильность этого подхода.

Общеизвестным является факт, что официальный представитель ФРС в 2002 году в речи, посвященной 90 летию Милтона Фридмана сказал: «Как представитель ФРС, я хочу сказать Милтону и Анне: в отношении Великой депрессии вы правы – это мы (читай - ФРС) допустили ее. Мы очень сожалеем об этом. Но благодаря вам мы никогда больше не повторим этого». Этим представителем ФРС (на тот момент еще не председателем, а членом правления) был Бен Бернанке (Bernanke, 2002). И именно ему всего лишь через 6 лет и уже в качестве Председателя ФРС пришлось решать проблемы кризиса 2008-2009 годов.

История не терпит сослагательного наклонения, но все же полезно оценить, каким мог бы стать кризис 2008 года, если бы у руля ФРС находились те руководители, которые были там в 1929 году.

Таблица 1. Некоторые параметры кризисов 1929 и 2008 годов:

Источник: 2008-2013 годы - данные ФРС; 1929-1933 годы – Абель, Бернанке, 2010[2005], расчеты автора.

В Великую депрессию мультипликатор упал на 46% (см. колонку «мультипликатор»). Это при прочих равных должно было привести к падению денежной массы тоже на 46% (см. колонку «потенциал падения ДМ»). Фактическое падение денежной массы составило 35%, т.к. небольшое (хотя и недостаточное) увеличение денежной базы со стороны ФРС все-таки было произведено. Последствия для экономики были катастрофичными: реальный выпуск упал практически на 30%, безработица выросла с 3% до 25%.

В кризис 2008-2013 годов мультипликатор упал на 63%. Т.е. его падение было намного более сильным, чем в Великую депрессию. И в случае политики ФРС, такой же недальновидной как в Великую депрессию, и падение денежной массы и его последствия были бы еще более плачевными, чем в 30-е годы прошлого века.

В таблице 1 показано, что фактического падения денежной массы в 2008-2013 годах не произошло. Более того, денежная масса даже увеличилась. Именно этим объясняется, что при потенциально намного больших масштабах падения, чем в 30-е годы, правильная политика ФРС, возглавляемой в эти годы Беном Бернанке, нивелировала эти риски.

«Вертолетчик» Бернанке филигранно решил проблему выхода из кризиса

Еще до назначения председателем ФРС в 2006 году, Бернанке получил прозвище «вертолетчик» т.к. процитировал полушутливое высказывание Фридмана о том, что в кризис, подобный Великой депрессии, идея печатать доллары и разбрасывать их с вертолета – не такая уж и плохая.

Какие же инструменты использовал Бернанке для решения кризиса?

Одним из известных инструментов увеличения денежной базы (и, соответственно, денежной массы) является снижение учетной ставки, по которой коммерческие банки могут брать кредиты у центрального банка. Чем меньше учетная ставка, тем охотнее коммерческие банки кредитуются в Центральном банке и денежная база растет. ФРС постоянно снижала ставку, но в момент самого апогея кризиса этот инструмент уже был использован: ставки были на минимально возможном уровне, в диапазоне 0%-0,25%. Другими словами, со ставками сделать уже было ничего нельзя (если не считать отрицательные ставки возможными).

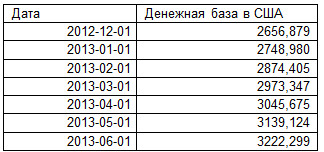

Таблица 2. Денежная база в США по данным ФРС.

Другим инструментом влияния на денежную базу являются так называемые «операции на открытом рынке». Именно этот инструмент и был использован федеральной резервной системой в самую «горячую пору». Суть операций на открытом рынке проста: центральный банк покупает или продает активы за национальную валюту. Если он покупает активы (акции, облигации, иностранную валюту и любые другие), то для этого используются «свеженапечатанные» деньги и денежная база (а вслед за ней и денежная масса) увеличивается. Если он продает активы, то национальная валюта попадая на счет центрального банка, исчезает из денежной базы, таким образом база уменьшается (а вслед за ней и денежная масса).

Главным образом этим инструментом и пользовалась ФРС под руководством Бернанке. Происходило резкое падение мультипликатора (упрощенно: падение желания банков выдавать кредиты заемщикам). Это могло привести к такому же резкому падению денежной массы – т.е. количества денег в экономике. Чтобы этого избежать ФРС провело две ограниченных по сроку программы т.н. «количественного смягчения». Каждый раз выкупалось на рынке активов на 300 млрд. долларов. На такую же сумму вырастала денежная база. Затем была объявлена практически бессрочная программа №3, которая действует до сих пор (этот вариант статьи написан в декабре 2013 года). Таблица 2 дает представление об объемах наращивания денежной базы в США.

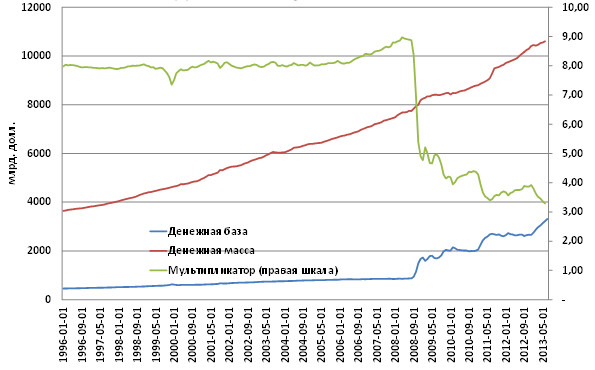

Рисунок 3. Денежная база в США во время кризиса многократно увеличилась, компенсировав падение мультипликатора и обеспечив рост денежной массы:

Источник: ФРС США.

На такое наращивание денежной базы надо было решиться. И Бен Бернанке смог это сделать, зная лучше других причины Великой депрессии в США. В шутку отметим: ему еще и надо было держать слово, данное Милтону Фридману и Анне Шварц (см. выше).

А что у нас в России?

На фоне этой решительности и полного понимания ситуации со стороны ФРС США особенно невыгодно смотрится поведение денежных властей в России.

Как мы увидим далее, от ЦБ России даже не требовалось такой решительности, какую продемонстрировала ФРС. Достаточно было придерживаться принципа «не навреди». Ситуация в России была намного предпочтительнее, чем ситуация в США, как будет показано далее. Но даже в этой ситуации действия ЦБ не поддерживали денежную массу от падения, а наоборот роняли её.

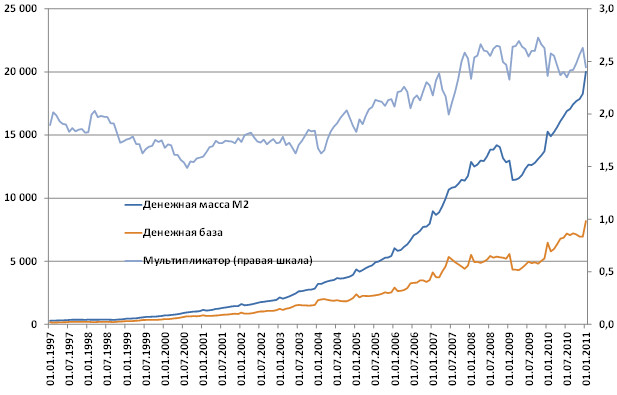

Давайте посмотрим, как вели себя денежные переменные в России во время кризиса. На рисунке 5 отчетливо видно, что мультипликатор (в отличие от США) не падал. Что же привело к падению денежной массы? К этому привело резкое снижение денежной базы. А денежная база это показатель, целиком и полностью зависящий от действий центрального банка.

Рисунок 4. Денежная масса в России упала в 2008 году из-за резкого снижения денежной базы ЦБ России:

Чуть позже будет показано, что кроме резкого снижения денежной базы в разгар кризиса, ЦБ РФ уменьшал темпы роста денежной массы уже с 2007 года.

Но сейчас об очевидном: в снижении денежной массы в России, а следовательно и в более глубоком падении экономики в России виноват Центральный банк России. Именно его действиями объясняется тот факт, что Россия «провалилась» в кризис сильнее многих других экономик, в том числе экономики США.

Каков был механизм снижения денежной базы? Выше мы уже говорили, что один из инструментов центрального банка – это операции на открытом рынке. Когда ЦБ РФ покупает активы за эмитированные им рубли – он увеличивает денежную базу. Когда он продает эти активы за рубли – денежная база уменьшается (ЦБ как бы «выкупает» рубли с рынка).

Именно это и происходило – ЦБ РФ выкупал рубли с рынка, продавая валюту. С августа 2008 года по январь 2009 года включительно ЦБ продал 177,5 млрд. долларов и 22,9 млрд. евро (источник: ЦБ РФ). Даже при минимальном курсе доллара и евро это означало изъятие из экономики более 5,5 трлн. рублей в очень сжатые сроки.

Таблица 3. Изменение денежной базы и денежной массы в РФ в разгар кризиса – изменение денежной массы полностью обусловлено снижением денежной базы:

Источник: ЦБ РФ, расчеты автора.

Операции ЦБ на валютном рынке, как было показано выше, изъяли из экономики 5,5 трлн. руб. Это означает, что эти операции и были главной причиной снижения денежной массы на 2,4 трлн. рублей.

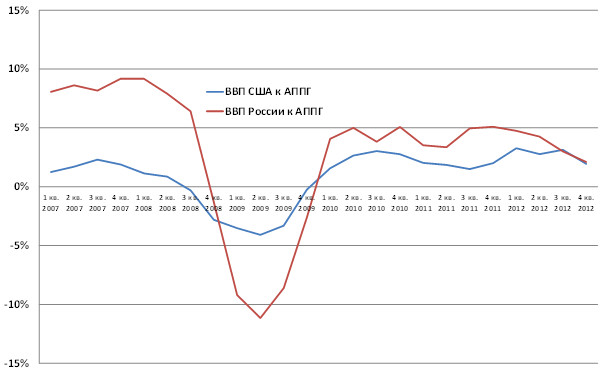

Рис. 5. Темпы прироста ВВП в России и в США (квартальные данные)

Источники: Госкомстат, ФРС США.

Итогом стало то, что падение в России было более глубоким, чем в США (см. рис.5)

Вывод: причиной глубокого падения российской экономики явились действия Центрального банка РФ

Внешнее влияние

Читатель может справедливо спросить: но ведь что-то вынудило Центробанк продавать доллары и евро? И здесь вполне можно усмотреть влияние «мирового финансового шторма».

Механизм влияния может быть таким:

- Иностранные держатели рублевых активов (акций, облигаций и т.п.) из-за кризиса на своих «домашних» рынках ощутили недостаток средств.

- Они начали срочно распродавать эти рублевые активы (отсюда обвал на рынке акций и облигаций)

- Затем они стали конвертировать полученные рубли в доллары (отсюда атака на рубль).

- ЦБ РФ бросил 200 млрд. долларов на удержание курса валюты (неудавшееся, отметим). Другими словами, получается, что, вроде бы не ЦБ виноват, а «мировой финансовый шторм».

Сразу оговорюсь, что легко судить о событиях, когда они уже произошли. Это сейчас очевидно, что такая валютная операция была неправильной. Может быть, когда весь мир был в панике, эти действия оценивались иначе?

Может быть. Но, сравнивая действия ЦБ РФ с действиями ФРС США, все равно приходишь к выводу: в ЦБ России не хватало нужных компетенций, и не хватало понимания важности поддержания денежной массы на нужном уровне. Об этом непонимании говорит и повышение ставки Центральным банком России в разгар кризиса.

Из действий, которые были правильными, следует выделить: гарантирование вкладов населения в размере 700 тыс. рублей (сняло угрозу «набегов на банки»); размещение средств Минфина на счетах коммерческих банков (помогло им выдержать шторм); снижение требований к банкам по нормам резервирования.

Итог, несмотря на эту «ложку меда», всё равно плачевный – очень сильное падение денежной массы в России, приведшее к кризису.

Часть 2. Замедление экономики в 2012-2013 годах

Вполне резонно может звучать вопрос: а зачем сейчас «пилить опилки»? Дело прошлое…

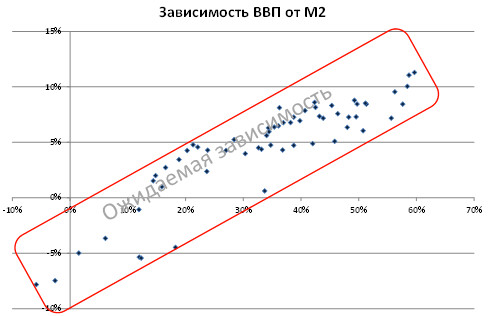

Рис 6. Зависимость ВВП от денежной массы:*

*Каждая точка соответствует кварталу. По горизонтальной оси – прирост денежной массы М2 в данном квартале, по вертикальной оси – рост ВВП в этом квартале. Данные с 1997 по 2013 год.

Источники: ВВП – www.gks.ru, Денежная масса - www.cbr.ru, расчеты автора.

Говорят, умный учится на своих ошибках, мудрый – на ошибках других. Раз уж у нас не получилось быть мудрыми, надо хотя бы не повторять этих ошибок впредь.

Повторение ошибок

Тема денежной массы актуальна сейчас и имеет непосредственное отношение к замедлению экономики России, которое происходит с конца 2012 года и продолжается по сей день.

Чтобы понять зависимость темпов роста ВВП от темпов роста денежной массы достаточно взглянуть на диаграмму, приведенную на рис. 6. На ней видно, что за всю историю данных с 1997 года (данных по денежной массе за более ранний период на сайте ЦБ нет) наблюдается четкая взаимозависимость темпов роста денежной массы и ВВП. Если возникают сомнения о том, что является причиной, а что следствием, то советую перечитать приведенные выше данные о Великой депрессии в США и о действиях ФРС во время текущего кризиса.

Зависимость такова, что не было ни одного квартала с положительным приростом ВВП, когда денежная масса росла бы темпом менее 15%. Чтобы гарантировать рост ВВП на уровне 5% необходим рост денежной массы темпами 35-40%. На рисунке 7 можно заметить, что денежная масса начала замедляться в России намного раньше «горячей фазы» кризиса. Пиковые значения темпов прироста денежной массы были достигнуты еще во 2 квартале 2007 года, после чего они постоянно снижались и на начало 2 квартала 2008 года опустились до 31%, чего не было до этого в течение 9 лет.

Можно также предположить, что чем более быстрым является падение денежной массы (или замедление ее роста), тем быстрее реагирует ВВП. На медленное падение денежной массы ВВП реагирует медленнее. На рисунке 8 видно, что начиная с 1 квартала 2011 года ЦБ сжимает денежную массу. Это, с определенным лагом, и приводит сейчас к замедлению роста ВВП в России.

Рис. 7. Снижение темпов роста денежной массы начиная с 1 квартала 2011 года привело к текущему замедлению в экономике России:

Источники: ВВП – www.gks.ru, Денежная масса - www.cbr.ru, расчеты автора.

Не буду вдаваться в споры о полезности сокращения денежной массы для «обуздания» инфляции. Выскажу лишь два соображения:

- Высокие темпы роста ВВП с 1999 по 2008 год сопровождались довольно высоким уровнем инфляции. Т.е. инфляция не противоречит росту. И если выбирать между инфляцией и ростом, то несомненно следует выбрать рост

- Сжимание денежной массы во время кризиса никак не помогло снизить инфляцию

Можно отметить также, что в США, при учетной ставке ФРС 0-0,25%, целевым уровнем инфляции является 2%. И уровень инфляции менее 2% воспринимается как мешающий нормальному развитию экономики. В своем заявлении ФРС «… осознает, что экономической эффективности может препятствовать то, что инфляция постоянно находится ниже целевого уровня в 2% и тщательно контролирует инфляционные процессы, рассчитывая на возвращение инфляции к этому уровню в среднесрочном периоде». Т.е. слишком низкая инфляция, приближенная к ставке рефинансирования воспринимается как отрицательно влияющая. Для сравнения: в России при ставке рефинансирования на уровне 8,25% инфляция по итогам 2013 года, как ожидается, будет на уровне 6-7% (а надо бы, получается, около 10%).

Что делать?

Рекомендации, собственно, просты. Необходимо обеспечить стабильный рост денежной массы темпами не менее 22% к АППГ (квартальные цифры). Это будет способствовать росту ВВП (т.е. это исключит возможность падения ВВП). Рост денежной массы на уровне 35-40% обеспечит рост ВВП на уровне 5%.

Вместо послесловия

Убить мультипликатор

Ученые спорят, что же такое произошло, что привело к доминированию Европы над остальным начиная примерно с 1500 года. Да, это совпало с открытием морского пути в Индию португальцами и вообще с эпохой географических открытий. Это подорвало многовековое процветание Ближнего Востока за счет транзитной торговли и содействовало росту Европы.

Но есть еще одна простая гипотеза, которая может претендовать на объяснение этого феномена. Это, как вы уже, наверное, догадались, касается денег.

Во первых, произошло великое «денежное смягчение» благодаря притоку золота и серебра из испанских колоний в Америке. Этот приток был настолько большим, что даже вызвал инфляцию (т.н. «революция цен»).

Вторым фактором было изобретение кредитных денег, т.е. по сути своей был изобретен мультипликатор. Как известно, именно «открытие» мультипликатора послужило основой для создания банка Англии. После того, как поток американского золота иссяк, а развивающаяся экономика требовала все больше денег, пришлось очень кстати изобретение способа «преумножить» деньги не увеличивая их металлического обеспечения. Т.е. банки придумали, как имея в хранилищах 100 монет, выдавать кредиты на 500 монет.

Но даже в такой системе денег со временем переставало хватать. Требовались либо новые месторождения золота («золотые лихорадки»), либо увеличение мультипликатора. Финансовые системы, которые могли сделать больше из одного и того же количества золота, становились очень выгодными для развития государств. Т.е. если одни могли «увеличивать деньги» только в 3 раза, а другие в 9 раз, то эти вторые получали преимущество. Одна беда: «набеги вкладчиков» и страх самих банкиров периодически рушили мультипликатор, что приводило к кризисам. И чем больше был мультипликатор, тем тяжелее приходилось во время кризиса.

Но экономика росла и золота опять не хватало. Сдерживал «золотой стандарт».

«Принятие золотого стандарта стало «делом чести» и свидетельствовало о том, что правительство, избравшее этот путь, обязуется обеспечить стабильность валюты и придерживаться ортодоксальной финансовой политики. К 1914 г. 59 стран привязали свои валюты к золоту.

Мало кто понимал, насколько уязвима система, которая зиждилась на таком основании. Общего количества золота, добытого во всем мире с незапамятных времен, едва хватило бы, чтобы наполнить скромный двухэтажный дом. Пополнение этих запасов было нестабильным и непредсказуемым, и лишь по случайному совпадению количество добытого золота могло оказаться достаточным для удовлетворения нужд мировой экономики. Поэтому, когда добыча нового золота была скудной, например, в период с середины до конца XIX века, когда золотая лихорадка в Калифорнии и Австралии осталась позади, а залежи золота в Южной Африке еще не были обнаружены, цены на товары падали по всему миру» (Ахамед, 2010).

Казалось бы, после того, как в 1970-е годы привязка к золоту была отменена, ничто не мешало США подойти к более стабильной системе. Но даже на графиках выше видно, что мультипликатор (а это именно то, что в каждый кризис сдувается и в каждый бум надувается) составлял в 2008 году в США примерно 9. Т.е. на каждые 100 долларов выпущенные ФРС, в США банковская система «рождала» 900 долларов в виде кредитов.

Одна из «сумасбродных» казалось бы идей – убить мультипликатор или сделать его совершенно незначительным, таким, который не может резко изменить ситуацию на денежном рынке – выглядит очень и очень правильной и своевременной. Но роль ЦБ при этом многократно возрастет. Именно центральный банк увеличением денежной базы (а не «жадные банкиры» увеличивая мультипликатор и, соответственно, риски) должен будет обеспечивать растущую экономику достаточным количеством денег. Взгляните график динамики ВВП на рисунок 3, где показаны денежные агрегаты в США – ФРС уже идет по этому пути.

Создать инструменты для регулирующих действий ЦБ РФ.

Как наш центробанк может сейчас осуществлять операции на открытом рынке? Мало инструментов! Всегда, конечно, есть рынок валюты. Т.е. для увеличения денежной массы ЦБ может выдать рынку необходимое количество рублей, скупая доллары и евро. Но, получается, что других активов для подобных действий ЦБ практически нет.

Поэтому представляется очень важным создание рынка государственных обязательств (наподобие американских трежерис), который мог бы выступать в качестве своеобразного буфера в таких ситуациях.

Сделаем простой расчет. Госдолг США порядка 17 трлн. долларов позволяет ФРС производить операции на открытом рынке по наращиванию денежной базы с 0,8 трлн. до 3,3 трлн., т.е. на 2,5 трлн. долларов. Посчитаем: 2,5 трлн. это примерно 15% от 17-ти трлн.

В кризис 2008 года мы видели, как у ЦБ возникла необходимость операций на открытом рынке в размере около 5,5 трлн. рублей. Если принять эту цифру за 15%, то необходимый рынок рублевого госдолга РФ должен быть порядка 37 трлн. рублей.

В случае наличия такого рынка, валютные операции (если они необходимы) по изъятию рублей с рынка могут быть компенсированы выкупом определенного количества долговых обязательств российского правительства и возвращением рублей в экономику, которая так в них нуждается.

В случае реализации этой идеи необходимо, чтобы часть долговых обязательств правительства находилась на балансе ЦБ. Это позволит ему не только «вбрасывать» рубли в экономику, покупая эти обязательства, но и, в случае необходимости, уменьшать рублевую массу, продавая долговые обязательства на рынке за рубли, и изымая таким образом эти рубли из денежной базы.

Ссылки:

Абель Э. Бернанке Б. 2010. «Макроэкономика». СПб.: Питер.

Ахамед, Л. 2010 «Повелители финансов» М.: Альпина Паблишерз.

Bernanke B. 2002. On Milton Friedman's Ninetieth Birthday

Bernanke B. 2004. Money, Gold, and the Great Depression

П.С.

Обратите особое внимание на дату выхода статьи: 24 декабря 2013 года. Никакого украинского кризиса, никаких санкций, цены на нефть были более 100 долларов за баррель (и продолжали такими оставаться ещё около 10 месяцев). Но приближение кризиса уже было заметно.

Это была статья в "Эксперт-онлайн". А в "твёрдой копии" журнала "Эксперт" в марте 2014 года вышла видоизменённая версия этой статьи под названием "ЦБ - главный нефтяник страны".

И совсем короткая видео-версия Великой депрессии в этом семиминутном видео.