7-13 августа 2023

Ecosystematic

🟢 Отечественные экосистемы

✏️ VK отчитался за квартал и полугодие

Выручка за H1 выросла на 36% г/г, до 57,3 млрд рублей; за Q2 — на 33,5% г/г, до 29,98 млрд рублей. Основным источником роста традиционно остается онлайн-реклама, выручка которой в H1 увеличилась на 51% г/г,до 35,1 млрд рублей. Драйверами развития рекламного направления стали перформанс-форматы, которые выросли на 39% г/г, и доходы от сегмента среднего и малого бизнеса с ростом на 52% г/г — иными словами, в этой области все по-старому и никаких бурных изменений не предвидится.

Интересная история происходит с EBITDA. В H1 этот показатель составил 3,9 млрд руб., что в 1,7 раза меньше прошлогодних показателей. Квартальные результаты тоже выдерживают этот дух: EBITDA в размере 1,1 млрд руб., что в 3,6 раза меньше, чем год назад. Та же история с квартальным совокупным убытком за вычетом налогов: он в Q2 вырос в 2,5 раза, до 5,4 млрд рублей (заметим, впрочем, что в горизонте полугода показатель существенно сократился — на 44,7 млрд руб. и составил 8,8 млрд руб.). Согласно комментариям компании, связана такая финансовая красота с увеличением расходов на персонал и маркетинг, инвестициями в новые бизнес-направления (например, аудиокнижное) и развитие инфраструктуры. Не исключено, что отдельной строчкой расходов уже стала и запланированная редомициляция — переезд ВК из британских офшоров в российские предварительно согласовали еще в феврале, а теперь начинают претворять планы в жизнь. Ну что ж, как говорится, кантри роадс тейк ми хоум — в добрый путь, товарищи.

В то же время есть и поводы для радости. B2B-направление VK Tech (включает облачный бизнес, HR-сервисы и VK WorkSpace) впервые продемонстрировало положительный уровень EBITDA, плюс тот же показатель подрос и у приоритетного ed-tech сегмента (на 26,3 и 3,5 процентных пункта соответственно). В условиях, когда 79% выручки всей экосистемы по-прежнему приходятся на направление соцсетей (теперь еще и подкрепленное Дзеном), рост других сегментов воспринимается особенно приятно — как-никак, его можно считать позитивным сигналом для диверсификации.

Полностью отчетность можно посмотреть по ссылке, а мы в заключение отметим еще один забавный момент. VK продолжает рассказывать о росте пользовательской активности соцсетей: дескать, в июне платформу использовали 95% месячной аудитории рунета, за Q2 среднесуточная аудитория увеличилась на 16% г/г, до 76 млн пользователей, время в приложении тоже выросло аж на 4%, но… уже в июле картинка оказалась не такой радужной. По данным канала @n_e_w_media и Mediascope, в середине лета ВК-таки улетел на вторую строчку по показателю среднесуточной аудитории, уступив пальму первенства Telegram (52,6 против 54,3 млн человек). На третьем месте, кстати, Ютуб с 52,1 млн человек в сутки — тоже дышит в спину отечественному медиамагнату.

Ну да ничего. Говорят, быть вторым едва ли не проще, чем первым — по крайней мере, видишь, кто тебя обгоняет и сколько усилий надо приложить, чтобы обойти соперника. Правда, ВК?

🟣 Иностранная повестка

✏️ Бигтехи теряют темпы роста: возможности и перспективы развития ситуации

Пять мощных бигтехов (Alphabet, Amazon, Apple, Meta* и Microsoft) уже давненько доминируют в американском бизнесе, о чем свидетельствует и индекс S&P 500: на их совместную долю приходится 9% продаж, 16% чистой прибыли и 22% рыночной капитализации. Год за годом компании демонстрировали уникальные показатели, превышающие исторические средние значения. Например, рост выручки и чистой прибыли для сегодняшних технологических гигантов превышал 16% и 13% соответственно на протяжении более десяти лет, в то время как ExxonMobil и GE в свои годы процветания не могли похвастаться подобными цифрами.

Однако сохранение такого роста на долгосрочной основе сталкивается с рядом сложностей. В первую очередь, конкуренция между этими компаниями приводит к снижению маржи, несмотря на новые источники доходов. Кроме того, основные рынки для больших технологий, такие как продажи iPhone, цифровая реклама и ПО для бизнеса, уже не могут поддерживать стабильный рост на уровне 20% и выше. Наконец, новые рынки, на которые стремятся выходить компании, пытаясь диверсифицировать и экосистематизировать бизнес, — например, финтех или медтех, — отличаются сложной и весьма динамичной регуляторной средой, в которой к тому же сила закручивания гаек прямо коррелирует с ростом интереса бигтехов.

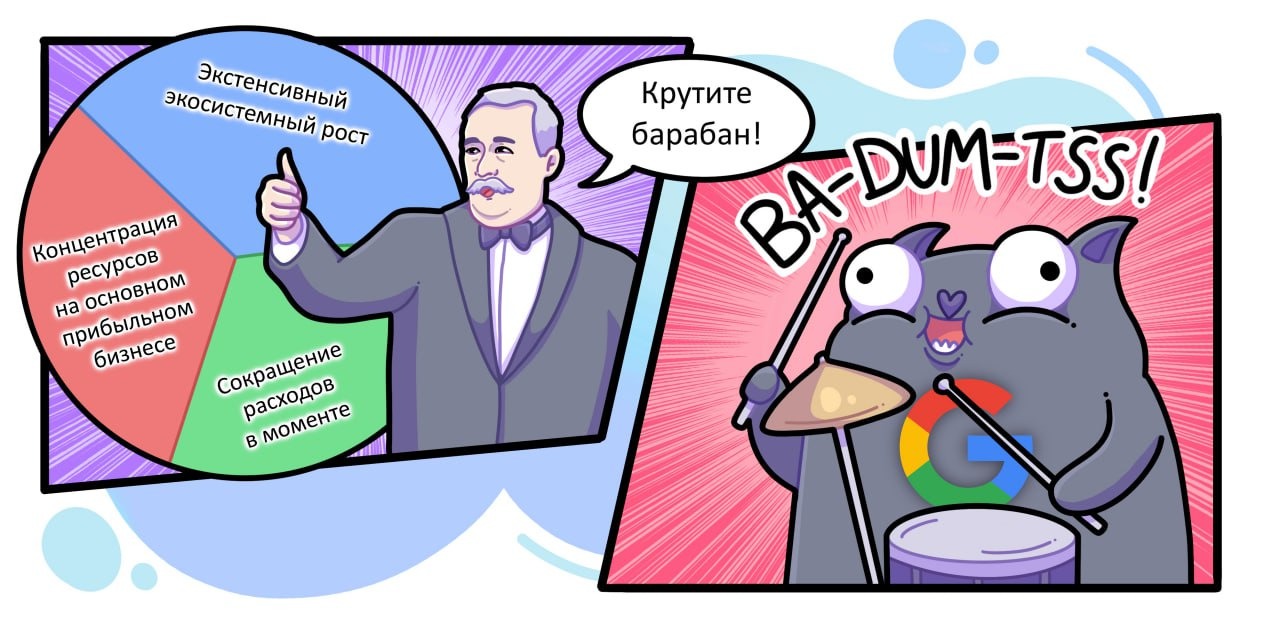

В общем и целом, есть три стула, на которые технологические компании могут попытаться сесть, чтобы хотя бы временно поправить ситуацию. Первый стул самый шаткий — сокращение расходов в моменте. Выражается эта история в сокращении количества сотрудников, закрытии неприбыльных проектов и т.д. Мы видели и обсуждали эту историю не раз и не будем на ней зацикливаться. Разве что подчеркнем еще разок, что от этого стула демонстративно воротит нос именно Эппл — и именно Эппл, судя по отчетностям, страдает от своих масштабов больше всех.

Второй стул еще менее приятен для бигтехов — он подразумевает концентрацию максимума ресурсов на основном прибыльном бизнесе и отказ от других проектов, что идет вразрез с многолетней стратегией экосистематизации. Впрочем, отдельные звоночки в этом направлении слышны от Майкрософта, который вцепился в генеративный ИИ, как ребенок в новую игрушку, и теперь превращает его в основной продукт, запихивая во все доступные сервисы. Эппол же воротит нос и от этого пути.

Наконец, третий стул — то, что доктор Яблоку прописал, — экстенсивный рост с внедрением в новые индустрии и захватом территории конкурентов. В среднесрочной перспективе это направление деятельности наиболее привлекательно, так как единственное ведет к диверсификации активов и к их усилению. В долгосрочной перспективе, однако, снова возникают проблемы: количество рынков не бесконечно, а расти вширь хотят все крупные технологические игроки. Заходя на рынки друг друга, они наращивают предложение, но не спрос, за счет чего доходность рынков и маржа на них для каждой отдельно взятой компании постепенно снижаются. Яблоко упорно играет именно в эти ворота: например, забивает гол Мете, выводя на рынок свою VR-гарнитуру, или — прямо сейчас — подходя к штрафной Майкрософта с собственным генеративным ИИ.

В контексте последнего Яблоко выделывается, как может, и обещает сразу два технологических прорыва. Во-первых, — ИИ, который может считывать байты, а значит, воспринимать информацию напрямую из файлов, не требуя преобразования данных в текст, изображения или звуки. Во-вторых, — специальный генеративный ИИ для мобильных устройств, который можно встраивать в текущие сервисы и приложения. Обещается, что такой ИИ сделает использование техники Эппл еще более безопасным и конфиденциальным, ведь обработка и генерация данных будут производиться непосредственно на устройстве, без необходимости отсылать информацию на сервера. Напомним, что именно безопасность и конфиденциальность были и остаются основным аргументом Яблока в борьбе за право оставаться закрытой экосистемой.

✏️ ИИ-музыка от бигтехов выходит на новый уровень

Современная музыкальная индустрия вступила в новую эпоху, где ИИ становится неотъемлемой частью создания и производства музыки. В этом контексте важными игроками на музыкальной арене становятся не только (а может, и не столько) лейблы и правообладатели, но бигтехи, способные создавать и предоставлять инструменты для производства новых треков. В числе первых претендентов на лидерство — Google, Meta*, Microsoft и ByteDance. Именно им предстоит определить вектор новой технологической музыкальной революции.

Наиболее деятельно рынок осваивает Гугл. Компания планирует выпустить пользовательский сервис, который позволил бы всем желающим генерировать авторскую музыку и музыкальные дипфейки, отчисляя при этом компенсацию владельцам авторских прав на оригинальные треки. Переговоры о его совместной разработке ведутся сразу с двумя звукозаписывающими гигантами: Universal и Warner Music; также известно, что в этом направлении движется и Sony. Переговоры между бигтехами и монстрами музыкального бизнеса свидетельствуют о смене тона в отношении ИИ со стороны индустрии. Изначально компания Universal пыталась бороться с ростом числа поддельных треков путем рассылки уведомлений об их удалении таким стримингам, как Spotify, SoundCloud и YouTube. Сейчас же лед тронулся — и Universal как будто готова идти на уступки, если, конечно, будет иметь с этого долю.

Google и Ко используют музыкальные генераторы, чтобы укрепить свои позиции на рынке ИИ-технологий и найти дополнительные ниши для конкуренции с Microsoft, который при помощи удачной инвестиции в OpenAI занял место пионера индустрии генеративных нейронок. Даром, что встроенный в Bing чатбот не вывел майкрософтовский поисковик на первое место по популярности и не сделал из него достойного соперника Гуглу (ходят байки, что самым популярным запросом в Бинге до сих пор остается “google”), мировые бигтехи дружно зашевелились и бросились расталкивать друг друга на пути к новой интересной кормушке. Так, свои музыкальные решения уже есть у Гугла (MusicLM, позволяет генерировать музыку по текстовому запросу), Меты (AudioCraft) и Майкрософта (Deeprapper, специализируется на генерации рэпа). Не исключено, что в ближайшем будущем к этой тройке подтянется и ByteDance — компания совсем недавно зарелизила стриминг TikTok Music, плюс параллельно тестирует свой ChatGPT, так что до музыкального генеративного ИИ как будто бы недалеко.

#милостивый_итогъ: мы имеем все основания полагать, что именно у Гугла и БайтДанса больше всего шансов выйти в лидеры на новом рынке. В отличие от конкурентов, эти компании уже являются центрами музыкальных видео и пользовательского контента, и семена музыкальных ИИ-проектов в этой нише скорее всего упадут на благодатную почву, обеспечив бигтехам статус не просто посредников и проводников, но архитекторов новой музыкальной революции.

✏️ Waymo и Cruise получили разрешение на круглосуточную работу в Сан-Франциско

Waymo (детище Гугла) и Cruise — ведущие компании в области разработки автономных транспортных средств — получили долгожданное разрешение на круглосуточную эксплуатацию своих роботакси в Сан-Франциско. Это решение означает переход от ограниченных услуг к полному доступу к городским дорогам, а также вызывает обсуждение о будущем автономных служб перевозок.

Во время шестичасовых публичных слушаний одной из основных точек преткновения стал вопрос о данных (кто бы мог подумать). Сегодня от компаний-операторов автономного транспорта требуется сообщать только о столкновениях, но не о многочисленных случаях поломки, которые, в свою очередь, могут оказать критическое влияние на всю транспортную инфраструктуру города. Например, SFFD сообщает о случаях, когда датчики на крыше автомобиля запутывались в электрических проводах после того, как машины игнорировали предупреждающие знаки и желтую ленту аварийной сигнализации; блокировали подъездные пути пожарных; стояли без движения на улицах с односторонним движением и создавали затор при реагировании на происшествия; останавливались за пожарными машинами с включенными аварийными огнями и мешали пожарным разгружать лестницы; въезжали на место активного пожара и парковались поверх пожарного рукава.

Калифорния — штат-парадокс. Будучи центром технологий, Калифорния является идеальной платформой для разработки и тестирования автономных транспортных средств. Однако внедрение коммерческой деятельности в этом штате сталкивается с жесткими правилами для автономных автомобилей, что создает противоречие между потенциалом технологии и реальностью ее внедрения. В свою очередь, для компаний-бигтехов, инвестировавших миллиарды долларов в разработку автономных технологий, масштабирование — едва ли не единственный ключ к экономической эффективности, и отсутствие разрешения на полноценное функционирование в штате вполне могло если не положить конец, то существенно навредить проектам. Особенно в текущей конъюнктуре рецессии и спада роста бигтехов, когда неприбыльные проекты начинают отправлять на дальнюю полку.

*Признана экстремистской организацией и запрещена в РФ