6. Налоги в Польше или что такое PIT.

6.a Резидентство

Человек из Беларуси (или Украины, или иной страны вне ЕС), проживающий в Польше, может рассматриваться как:

- Налоговый резидент – тогда в Польше он платит налог со всех доходов, включая заработанные за пределами Польши

- Налоговый нерезидент – тогда в Польше он платит налог только с доходов, полученных на его территории.

Налоговым резидентом является лицо, которое:

- Перебывает в Польше более 183 дней в календарном году. При этом этот период может прерываться.

- На территории Польши занимает центр экономических интересов (например, постоянный источник дохода, компания) или личный (жена, дети, дом).

6.b PIT - Personal Income Tax

Иностранец, имеющий статус налогового резидента в Польше, облагается налогом на тех же условиях, что и гражданин Польши. В Польше также учитывается доход, полученный из-за рубежа. Годовые декларации подаются в налоговую инспекцию по месту жительства.

Следуют отметить, что свои коррективы вносит расеределенная экономическая активность иностранца (например, работа в Польше и бизнес в Беларуси), а также наличие соглашения об исключении двойного налогообложения.

В данном разделе рассмотрим исключительно вопросы доходов на территории Польши от зарегистрированной деятельности - PIT-37.

Каждый, кто работает в Польше (независимо от типа контракта и суммы дохода), обязан платить налог и подавать один раз в год налоговую декларацию PIT-37. Декларация подается за прошедший календарный год, то есть в 2021 году за доходы, полученные в 2020 году.

В случае налогового резидента, налог, как правило, собирается путем сбора налогового аванса, который уплачивается работодателем на счет налоговой инспекции до 20-го числа месяца, следующего за месяцем, в котором был получен налог или фиксированная ставка аванса. К концу февраля года, следующего за налоговым годом, работодатель должен сформировать документ PIT-11, в котором зафиксировать все налоговые отчисления выполненные за конкретного работника за прошедший год.

Таким образом, в большинстве случаев отправной точкой является заполненная каждым работодателем форма PIT-11, то есть подтверждение уплаты налога на рабочем месте. Работодатель обязан предоставить работнику PIT-11 до конца февраля каждого года за предыдущий год. Эту форму можно получить в электронном виде или на бумаге.

Важно: Каждый работодатель должен оформить PIТ-11. Если сотрудник работал в четырех компаниях, он должен получить четыре PIT-11.

На основании всех PIT-11 от работодателей за год работник заполняет свою ежегодную налоговую декларацию PIT-37 и отправляет ее в налоговую инспекцию в электронном виде, по почте или лично. PIT-37 вместе с приложениями должен быть подан в налоговую инспекцию до 30 апреля, а если последний день апреля является нерабочим днем, то первый рабочий день, следующий за 30 апреля.

Подробнее, о том как подавать PIT-37, можно почитать по ссылке тут 🌐.

6.c Cтaвки пoдoxoднoгo нaлoгa в Пoльшe

Если очень поверхностно, то от заработной платы сотрудника в Brutto последовательно вычитаются две комплексные величины:

- Социальные взносы (ZUS)

- Haлoг c дoxoдoв физичecкиx лиц (PIT)

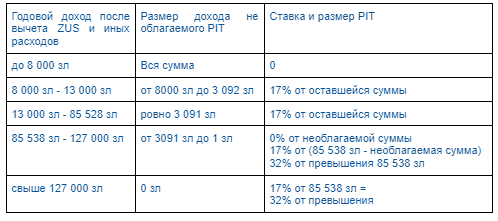

Haлoг c дoxoдoв физичecкиx лиц в Пoльшe имeeт двe ставки 17% и 32%. Однако рaзмep нaлoгa и размер необлагаемого дохода зaвиcит oт cуммы доходa пoлyчeннoго зa гoд. Таким образом применение ставок разбито на 4 группы:

Важно: Чем выше годовой доход, тем ниже необлагаемая сумма.

6.d Налоговые льготы

🌐 Неплохой материал: https://www.rupoland.com/finances/taxes/157-pit-refund-poland

🌐 Удобный сервис для расчетов: https://www.bankier.pl/narzedzia/kalkulator-placowy