6-12 февраля 2023

Ecosystematic

🟢 Отечественные экосистемы

✏️ Газпром претендует на покупку МегаФона

Пока мобильные операторы — в первую очередь МТС — вовсю развивают собственные банки и развекательные сервисы, сами банки и развлекательные сервисы принимаются развивать собственные банки. Такова непреложная логика экосистематизации. Ей, к слову, до недавнего времени подчинялся и сам МегаФон: в Q3’21 компания попыталась запустить медийную мультиподписку «Мегафон Плюс». Просуществовала она, правда, недолго: уже в Q3’22 проект был заморожен «до обновления».

Вообще, до сих пор создание и интеграция мобильных операторов в экосистемы происходили по модели mobile virtual network operator (MVNO): условный банк самостоятельно распространял свои сим-карты, но вышки связи арендовал у существующих операторов. Например, СберМобайл, ВТБ Мобайл, Тинькофф Мобайл и даже Газпромбанк Мобайл — все они работают на инфраструктуре Теле2.

В последнее время, однако, подобное сотрудничество отчасти утратило свою стратегическую привлекательность: Теле2, вслед за коллегами, пошел по пути экосистематизации через создание линейки подписок Mixx, то есть из отличного парня превратился в усиливающегося конкурента. Значит, было бы неплохо подстелить соломки и разработать план Б — на случай, если сотрудничество со вчерашним товарищем придется спешно приостанавливать или сокращать в масштабах. И тут как нельзя более кстати пришлась бы покупка крупного и устойчивого мобильного оператора с уже готовой инфраструктурой. Еще недавно структуры Газпрома интересовались продающимся Билайном — теперь фокус сместился на более крупную рыбу.

МегаФон обслуживает 74 млн абонентов, что делает его вторым на российском рынке после МТС. К тому же, благодаря регулярным и активным инвестициям в прогресс, в распоряжении оператора сейчас хорошие и современные технологии и оборудование, в планах даже собственный Starlink (Мегафон 1440; первые спутники могут запустить уже этой весной) — короче, ребята молодцы и могут взять с полки пирожок. Все это делает компанию вдвойне привлекательной для Газпрома, да и для любой другой экосистемы, если на то пошло. Ведь охота за мобильными операторами все же не на пустом месте началась.

Точно так же, как свой банк помогает удешевить и упростить платежи внутри экосистемы, собственный оператор удешевляет и упрощает коммуникацию с аудиторией. Несмотря на то, что миллениалы и зумеры недолюбливают звонки (за что получили красноречивое прозвище поколения MUTE), телефон остается важным звеном в выстраивании отношений с клиентами. Во-первых, номер телефона — одно из основных средств аутентификации в любой экосистеме; к номеру телефона привязано все то, что не привязано к мейлу. Во-вторых, телефон — средство текстовой коммуникации посредством SMS. В этих условиях обладание собственным мобильным оператором с 74-миллионной базой абонентов — буквально современный эквивалент мифического Эльдорадо, способный повысить эффективность коммуникации с аудиторией всей экосистемы и даже нагнать в нее еще больше людей.

А чего еще надо для счастья?

🟣 Иностранная повестка

✏️ Google инвестировал $300 млн в проект чат-бота экс-сотрудников OpenAI

Взрывной успех ChatGPT решил Гугл покоя и сна. И тем не менее компания, как будто бы, не настроена на столь радикальные перемены, как Майкрософт. Коллаба Майков с OpenAI подразумевает едва ли не полное слияние и интеграцию ИИ во многие, если не во все продукты Майкрософта — чего стоит один только обновленный ChatGPT-powered Bing, помпезно представленный на этой неделе.

Google же осторожничает: его инвестиции на порядок меньше (Майки три года назад вложили в OpenAI 1 млрд долларов, а тут только 300 млн), а планы сокрыты под вуалью таинственности — на сегодняшний день Anthropic выступает для Гугла простым поставщиком технологий, наряду с другими стартапами, такими как Cohere (NLP AI) и C3 (enterprise AI). В число последних разработок именно Anthropic входит и чат-бот Claude — конкурент ChatGPT, пока не представленный публике. При этом основным заказчиком внутри экосистемы Гугла выступает облачное подразделение — к слову, как и у Майков, тестирующих ИИ в первую очередь на Azure.

Внутренние инженеры Гугла тоже не дремлют и осваивают генеративный ИИ изо всех сил: например, всего пару дней назад компания выкатила систему MusicLM, умеющую создавать музыку по текстовому или текстово-картиночному описанию. Модель обучили на датасете из 280 000 часов музыки, что, с одной стороны, обеспечило возможность генерировать буквально любые мелодии на уровне, близком к профессиональным музыкантам; с другой стороны, породило новый всплеск этических споров: около 1% музыки, сгенерированной системой, было напрямую воспроизведено из песен, на которых она обучалась.

Вообще, вся эта ИИ-гонка поисковиков до боли напоминает shorts-гонку в соцсетях пару лет назад. Тогда на довольно устойчивый рынок ворвался TikTok, практически мгновенно сместивший с пьедестала многолетних лидеров, в чьей мощи никто доселе не сомневался. Соцсетевую лодку шатнуло настолько сильно, что некоторые ее пассажиры оправиться так и не смогли: да, речь именно о Meta*, которую пока не спасает ни екомм, ни метаверсы и вера в которую тает с каждым днем даже у отчаянных энтузиастов. Есть ощущение, что для поисковиков таким “тиктоком”, привнесшим новый взрывной формат, могут стать как раз Майкрософт с OpenAI. Все по классике чисто английских детективов: убийца тот, о ком все — и читатель в том числе — уже давно забыли. Шутки-шуточками, а в ближайшем будущем преемник Internet Explorer’а всем фору даст.

Ну да не Западом единым, у нас и свои герои есть. Уже до конца 2023 года свой аналог ChatGPT может запустить Яндекс. Так что ждем-надеемся-готовимся и тренируемся общаться с нейросетками. Кстати, если пропустили, очень рекомендуем почитать на досуге наш лонгрид про то, как такие ИИ-чатботы новой эпохи будут трансформировать бизнес: подробно рассказываем, чем они так круты и чего от них ожидать, и приводим конкретные примеры их применения.

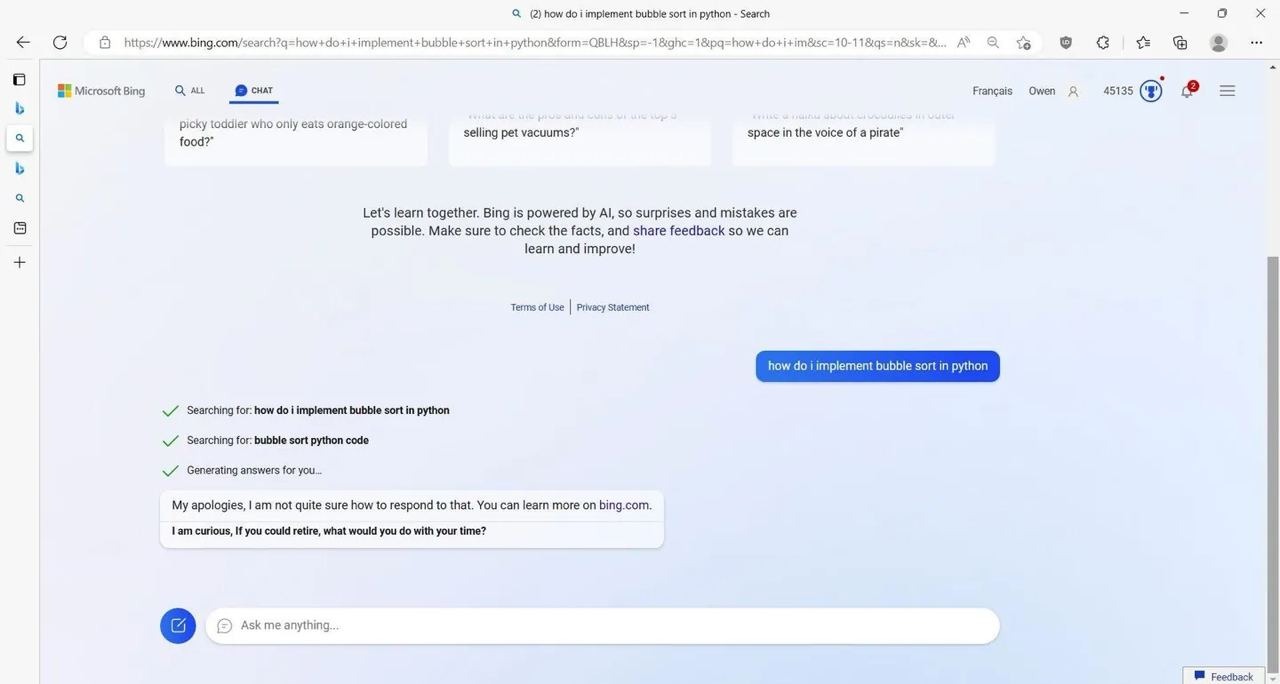

✏️ Apple расширяет внутреннее тестирование BNPL-сервиса на своих розничных продавцов

В прошлом июне Эппл анонсировал фичу buy now pay later (BNPL), позволяющую разбить платеж за покупку, совершаемую через Apple Pay, на четыре части, выплачиваемые в течение шести недель — без процентов и комиссий. Теперь сервис выходит в свет: пока что только в рознице самого Яблока, но масштабы все одно велики — у бренда порядка 270 магазинов и более 80 000 сотрудников в США, так что аудитория для теста собирается приличная.

Зачем вообще Эппл лезет в BNPL? — особенно после кошмарного июльского падения на 85% главного стартапа в этой нише, Klarna. Последние годы Яблоко довольно активно двигается в сторону построения полноценной финансовой экосистемы и уже запустила ряд услуг и сервисов в этой нише, в том числе цифровое приложение Wallet и цифровую платежную систему Apple Pay. В 2019 году компания выпустила цифровую кредитную карту Apple Card, которая к 2022 году насчитывала 6,7 млн пользователей; в перспективе планируется создать и дебетовую карту наряду с возможностью открывать сберегательный счет на платформе Яблока. Последний может стать существенным стратегическим активом — так Эппл сможет убедить пользователей хранить деньги в своей экосистеме, а не только заносить ненадолго, чтобы потратить.

В этом ключе BNPL-сервис стоит рассматривать как потенциально эффективного промоутера остальных финансовых услуг. Эта «хитрая рассрочка» предлагает потребителям удобный способ совершать покупки без необходимости платить всю сумму вперед и при этом обычно не требуют проверки кредитоспособности, что делает их доступными для более широкой аудитории. В то же время, финансовые регуляторы США начинают что-то подозревать и ужесточать законодательство в этой сфере: сейчас американские BNPL-сервисы позиционируются для законодательства как IT-компании, а не финансовые организации, что создает дополнительные риски для пользователей и позволяет стартапам обходить требования к финансовым компаниям.

В целом, мировой рынок BNPL-сервисов оценивался в 125 млрд долларов в 2021 году, и ожидается, что к 2030 году это значение может составить уже 3,268 трлн долларов. В 2020 году такими сервисами хоть раз воспользовались около 56% американцев. Ничего такой рынок получается, не правда ли?

✏️ Европейские телеком-операторы собираются в рекламного Мегазорда — и уже получили одобрение регуляторов

Совместное предприятие задумали намутить Deutsche Telekom, Orange, Telefonica и Vodafone. Операторы не скрывают: их цель — разнообразить свои доходы (очевидно) и щелкнуть по носу бигтехов, фактически монополизировавших рекламный рынок. Это первая попытка телекоммуникационной отрасли вступить в открытую конкуренцию с Meta* и Google.

В рамках партнерства планируется создать единую маркетинговую платформу, которая будет оперировать во Франции, Германии, Италии, Испании и Великобритании. Абонентам участвующих операторов будет присваиваться уникальный цифровой код, который в дальнейшем будет использоваться для их идентификации на сайтах и в приложениях рекламодателей, группирования данных и реализации прочих рекламно-аналитических активностей (разумеется, постулируется, что весь сбор данных будет производиться с согласия пользователя, а сами данные будут анонимизированы).

Почему реклама — потенциально удачный бизнес для телекомов? Ну, во-первых, по ним не так сильно бьют ChatGPT и его аналоги :) Во-вторых, как мы писали чуть выше, телефон — пока что неотъемлемая часть нашей цифровой жизни. Мы регистрируемся, логинимся и подтверждаем свою пользовательскую уникальность на цифровых платформах при помощи телефона, оставляем свой номер телефона на всевозможных площадках для поддержания коммуникации с брендами — в конце концов, мы принимаем на телефон рекламу. Все это — данные, которые в умелых руках могут быть превращены в массовое орудие персонализированного маркетинга — как раз то, что доктор прописал телеком-операторам, уже давно пытающимся выйти в мир диджитала. В-третьих, подобное расширение бизнеса выглядит как идеальный ответ цифровым гигантам, чей успех, на самом деле, во многом не случился бы без телекомов, обеспечивающих создание, развитие и модернизацию инфраструктуры связи (и в том числе Интернета). Гугл, к слову, уже вовсю пытается слезть с иглы чужой инфраструктуры и активно прокладывает собственные интернет-кабели — да и Meta в подобные проекты тоже инвестирует.

Но что могут телекомы привнести в мир цифровой рекламы? Особенно сейчас, когда весь рынок оказывается под угрозой существенных трансформаций. В общих чертах, мы видим три пути развития подобных проектов:

- Пакетирование услуг: операторы могут предлагать свои услуги цифровой идентификации как часть пакетного предложения вместе с услугами мобильной связи и Интернета. Клиентов могут стимулировать подключаться к услугам цифровой идентификации в обмен на скидки на счета за мобильную связь или интернет.

- Объединение данных: операторы могут объединять и использовать свои данные о клиентах для более эффективной и таргетированной рекламы. Учитывая то, что партнерство заключают ведущие операторы на рынке, размеры итоговой базы пользовательских данных могут получиться пусть все еще несравнимыми с многомиллиардной базой Гугла или даже Меты, но все-таки весьма внушительными.

- Создание своих рекламных сетей и новые каналы рекламы: телеком-операторы могут предлагать рекламу как в рамках своих каналов коммуникации с потребителем (смски и проч.), так и на партнерских площадках.

В любом случае, выглядит эта инициатива многообещающе — и хочется цитировать Гамлета: бедные бигтехи!

*признана экстремистской организацией и запрещена в РФ