28 августа — 3 сентября 2023

Ecosystematic

🟢 Отечественные экосистемы

✏️ Whoosh vs. Яндекс: борьба за рынок микромобильности

Whoosh, лидер рынка проката самокатов с долей более 50% по количеству поездок, продемонстрировал впечатляющий финансовый рост за первое полугодие 2023 года. Выручка компании выросла на 62%, достигнув отметки в 4,4 млрд руб. Чистая прибыль увеличилась на 228% г/г, превысив 1,3 млрд руб. Рентабельность по EBITDA в сегменте кикшеринга составила 46%, что свидетельствует о высокой эффективности использования операционных ресурсов.

Динамика роста базы пользователей тоже заглядение: +56% г/г, до 18,6 млн зарегистрированных аккаунтов. Рост числа юзеров поддерживается и увеличением числа поездок — +105% г/г, до 40+ млн поездок за первую половину 2023 года. Парк электросамокатов и электровелосипедов тоже нарастили: до 138 тыс. устройств на конец августа (+68% по сравнению с декабрем 2022 года).

Интереснее всего было бы сравнить результаты Woosh с результатами главного экосистемного игрока на рынке, Яндекса, но прямое сравнение не представляется возможным — Яд не раскрывает данные отдельно по сегменту самокатов. В этом году доля сегмента Mobility (такси, каршеринг и самокаты) в структуре выручки компании упала с 23% до 18%, в результате чего в общем зачете сегмент впервые сместился на третье место, уступив почетное второе е-коммерсу. Оборот (GMV) сегмента в H1’23 вырос всего на 38% г/г, до 478,9 млрд руб., а выручка от сегмента выросла только на 25% г/г, достигнув 70,7 млрд руб. По показателю EBITDA кумулятивный сегмент Mobility+E-commerce+Delivery в H1’23 отработал в убыток (-16,9 млрд руб.), но связано это с активным расширением более приоритетных направлений е-комма и доставки, а не с плохим перформансом мобилити. Данные о рентабельности Яд не показывает (видимо, гордиться особо нечем), но из старых презентаций мы знаем, что в 2021 году рентабельность Такси составляла 3,9% и постепенно росла — если тренд сохранился, то сейчас она может приближаться к 5% (правда, для каршеринга и кикшеринга цифры могут быть совершенно иными).

Что еще важно подчеркнуть. Эксперты пророчат Whoosh светлое будущее — во многом за счет введения дополнительной услуги по прокату электровелосипедов и международного расширения в Латиноамериканский регион. Последний фактор в текущей конъюнктуре играет против Яндекса, над которым висит перспектива разделения бизнеса. Что произойдет с самокатами и райдтехом в целом, пока не до конца понятно, но известно, что по крайней мере в направлении беспилотников (составляющая райдтеха) будут выделены российская и международная структуры, которые будут работать независимо друг от друга. Кроме того, в случае Яда стоит отметить и кажущееся снижение приоритетности райдтеха по сравнению с е-коммерсом. Видно это даже из приложения Yandex Go, основной точки входа в сервисы компании. Если раньше интерфейс приложения был ориентирован преимущественно под заказ такси, и на долю райдтеха приходились стабильные 97% MAU приложения, то теперь Yandex Go является единой витриной для всех сервисов сегмента Mobility+E-commerce+Delivery, а доля райдтеха в MAU снизилась до 95%.

✏️ Экосистемы в высшем образовании

Рынок высшего образования — интересная и нетривиальная субстанция. С одной стороны, есть сегмент программ дополнительного профессионального образования (ДПО). По данным EDtechs, в Q1’23 его объем оценивался примерно в 9 млрд рублей, а динамика роста по сравнению с прошлым годом составляла 21,2%. Из крупных экосистем на этом рынке представлены, конечно, ВК и его холдинг Skillbox, Яндекс с Практикумом, сравнительно малоизвестный СберУниверситет.

С другой стороны, есть сегмент партнерских программ с вузами. Это история не столько про моментальный заработок, сколько про подготовку квалифицированных кадров, которые в дальнейшем, устраиваясь на работу в бигтехи, помогут им зарабатывать деньги более эффективно. С ведущими российскими университетами тоже сотрудничают многие крупные экосистемы. Например, у Тинька есть свои кафедры в МГУ и в МФТИ, ВК собирается запускать платформу-аналог Coursera в сотрудничестве сразу с несколькими топовыми вузами (платформу собираются выпустить к апрелю 2024 года), у Яндекса есть ШАД с полноценной образовательной лицензией (хотя формально ШАД относится к ДПО), плюс компания запускает совместные образовательные программы с университетами (в прошлом году их было восемь, в этом будет еще шесть).

И до этого момента все было понятно, однако в этом году Тинькофф решил взломать рынок и открыл третье направление — собственный частный вуз. «Центральный университет» Тинька, основанный на модели STEM (Science, Technology, Engineering, Mathematics), уже получил образовательную лицензию и даже арендовал площадку в центре Москвы. Тинькофф таким образом стал первым из российских банков, создающим полноценный вуз для открытого рынка. Первая магистерская программа вуза будет запущена буквально в следующем месяце — в сентябре, при этом банк рассчитывает привлечь 40 студентов. Почему так мало? А вот тут есть подвох: первым студентам Тинька, конечно, в чем-то повезет — они станут участниками исторических событий, — однако диплом государственного образца еще не получат. Несмотря на то, что лицензию на образовательную деятельность компания получила, за что ей респект, государственную аккредитацию вуз пока не прошел. Да и не мог — аккредитация новых образовательных программ проводится только после первого выпуска студентов. В чем тут засада: диплом гособразца необходим, чтобы продолжить обучение в официальной образовательной системе РФ (например, поступить в аспирантуру), получить отсрочку от армии, устроиться на госслужбу и т.д.

Впрочем, если вам эти плюшки системы нерелевантны, Центральный университет Тинька навскидку выглядит по крайней мере интересным местом со свежим подходом к образованию. И совершенно точно имеет потенциал к превращению в престижную кузницу новых IT-кадров — в конце концов, ребята из банка для себя стараются!

✏️ Яндекс vs. Сбер: гонка за лидерство в ИИ

На небе только и разговоров, что о море и об ИИ, который вот-вот научится создавать новый ИИ — и вот тогда-то мы, кожаные мешки, попляшем. На российском рынке Сбер и Яндекс приближают скайнет-будущее, запуская новые инструменты разработки и автодополнения кода. GigaCode от Зеленого пока что доступен только корпоратам, но обещает выйти на открытый рынок в течение нескольких месяцев. Яндекс пока ничего не анонсирует и не обещает, но интригующе и многозначительно молчит, подтверждая, что какие-то наработки в этой сфере есть и у него. Как минимум, YandexGPT умеет писать простой код, а генеральный план Яда по этому сервису — внедрить свой GPT в максимальное количество продуктов.

В общем и целом, такой вот ИИ-генератор кода как новый тип сервисов может развиваться в двух направлениях: b2c — предоставлять массовые решения на открытом рынке (например, плагины по подписке под популярные среды разработки) и b2b — продаваться компаниям в качестве корпоративного решения. Пока что ситуация выглядит так, как будто Яндекс намеревается пойти по более широкому b2c-пути, а Сбер целится в b2b-сегмент, впрочем, пока сервисы обеих компаний только тестируются и не оформлены в полноценные продукты, это все спекуляции.

А вот что интересно — так это западный пример. Первым популярным сервисом генерации кода при помощи ИИ стал GitHub Copilot, представленный в 2021 году и разработанный на базе продуктов OpenAI, включая ChatGPT. В конце августа OpenAI запустил свой корпоративный «business-grade» сервис ChatGPT Enterprise, который позволит компаниям защищенно обучать чат под себя, на своих данных (в том числе на своем коде — почему бы нет?), под свои задачи. Сейчас, по данным The Information, OpenAI может зарабатывать порядка 80 млн долларов в месяц, и при сохранении нынешних темпов роста выручки в следующем году компания может превысить 1 млрд долларов. Одна из ключевых сильных сторон OpenAI — скорость выпуска продуктов: им принципиально заходить на рынок первыми, что позволяет успешно конкурировать с рыночными мастодонтами типа Гугла. Который, к слову, тоже объявил о запуске корпоративного ИИ-решения, но на день позже OpenAI, в очередной раз уступив стартапу пальму первенства и «смазав» величие своего анонса. Конкуренция достигла такого масштаба, что в Гугл Облаке уже появилась куча сторонних SaaS-LLM, включая, например, LLama от Меты*.

Интересно, что противостояние Яда и Сбера на рынке ИИ-решений работает по очень похожим правилам — компании стремятся обогнать друг друга не столько по качеству решений, сколько по скорости выхода на рынок. Вспомним конец апреля: Сбер выкатил на открытый рынок совершенно сырой ГигаЧат, поймал волну хайпа, поставил себе галочку на ачивке «первый» и тут же закрыл продукт от массовой публики. Дальше похожую схему провернул Яндекс, «первым» встроив свой GPT в голосового помощника и умную колонку. Теперь противостояние вышло на новый виток — борьбу за первенство в сфере ИИ для разработчиков. Лидирует пока что Сбер, и, по ощущениям, Яндекс готов уступить конкуренту этот круг. Но не значит ли это, что Яд готовит нам новый генеративный сюрприз?

🟣 Иностранная повестка

✏️ Как маленький британский остров зарабатывает на гонке ИИ

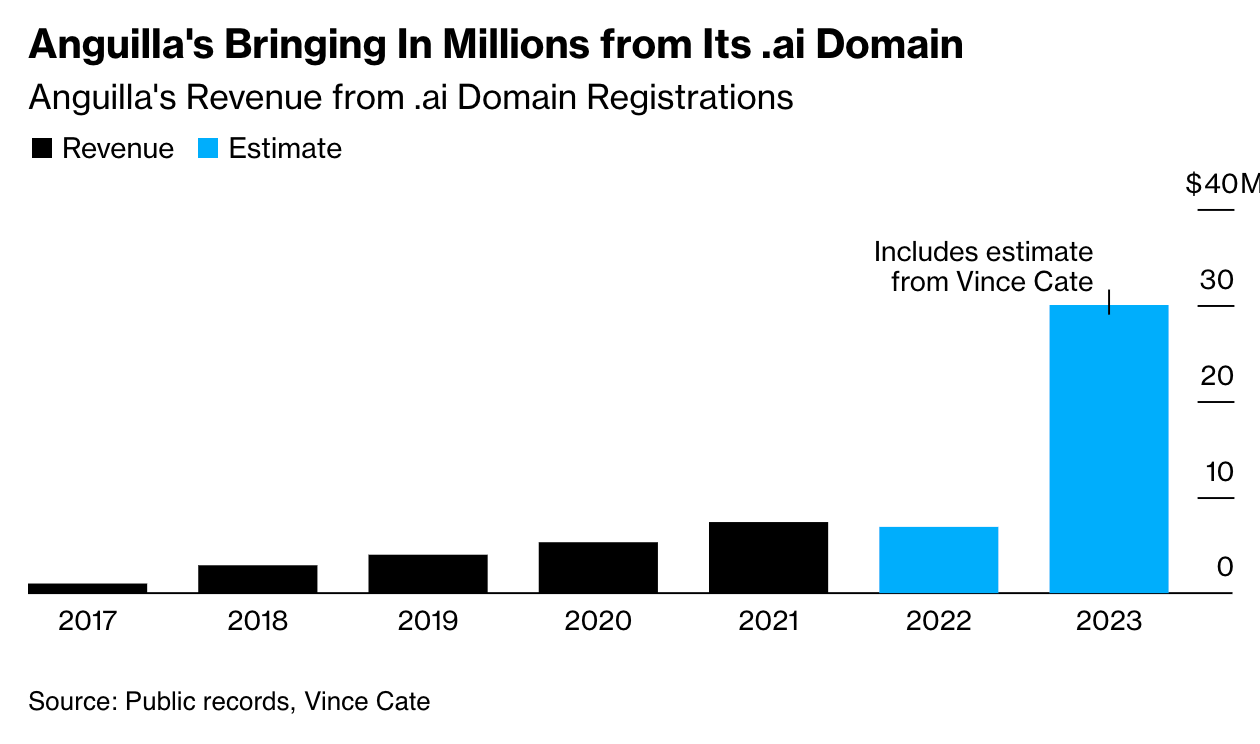

Маленький остров Ангилья в Карибском бассейне становится цифровым богачом благодаря всплеску спроса на веб-адреса, заканчивающиеся на .ai, за что отдельное спасибо OpenAI. С 1990-х годов Ангилья ответственна за выдачу интернет-адресов с этим доменом для резидентов и компаний.

Внезапный бум в регистрации доменов .ai начался около девяти месяцев назад и продолжается до сих пор. На конец августа в этом домене было зарегистрировано уже 287 432 сайта. Этот взлет связан с растущим интересом к искусственному интеллекту в мировой экономике. Предприятия и стартапы в области искусственного интеллекта приобретают домены .ai для создания сильного бренда. На регистрации этих доменов маленькая Ангилья к концу 2023 года может заработать аж 30 млн долларов! Эти средства становятся значительной долей доходов острова и спасают его преимущественно туристическую экономику, подвергшуюся ударам в период пандемии.

*Признана экстремистской организацией и запрещена в РФ