27 февраля — 5 марта 2023

Ecosystematic

🟢 Отечественные экосистемы

✏️ Ингосстрах становится экосистемой

Казалось бы, хайп вокруг экосистем уже год как спал, а фокус внимания и инвестиционных чаяний сместился в сторону метаверсов и искусственного интеллекта. Более того, действующие российские экосистемы порядочно страдают от санкций, а мировые экосистемы сворачивают сторонние проекты в рамках оптимизации и подготовки к рецессии. И вот именно в этих условиях Ингосстрах черепашьим шагом дополз до идеи экосистематизации. И знаете что? Это даже интересно.

Строить экосистему, безусловно, дорого. Эксперты, которых цитирует Ъ, оценивают программу-минимум в 1-2 млрд рублей, но на таких вложениях конкуренцию топам не составить. Дополнительный риск, вызывающий сомнения в успешности проекта у тех же экспертов, — особенность бизнеса страховщиков: клиент приходит в такие компании от силы несколько раз в год, что идет вразрез с основным принципом экосистемы «схватить и не выпускать» клиента из цепких лап. Кроме того, обеспокоенность может вызывать и состояние экономики в стране: современные экосистемы — в первую очередь технологические компании, способные выстроить, поддерживать и обновлять сложную инфраструктуру, а доступ к технологиям за последний год заметно снизился.

В то же время говорить о том, что экосистемность не для страховщиков — как минимум, некорректно. В разных регионах мира не одна и не две страховые компании успешно экосистематизировались и продолжают экосистематизироваться. Китайский конгломерат Ping An, начинавшийся как страховая компания, сейчас предоставляет банковские, услуги по управлению активами, финансовые и медицинские услуги — и, между прочим, занимает 25 место в Fortune Global 500. Немецкий страховщик Allianz запустил несколько цифровых платформ, дополняющих основной бизнес смежными услугами. Например, Allianz Partners предлагает помощь на дорогах и в здравоохранении. Американский Liberty Mutual построил экосистему вокруг безопасности и управления рисками. Например, их клиентам доступна эксклюзивная платформа обучения безопасности Liberty Mutual SafetyNet. Южно-африканский Discovery Limited создал экосистему в области здравоохранения, банковского дела и wellness. Флагманский продукт Discovery —Vitality, программа оздоровления, которая вознаграждает клиентов за поведение в стиле ЗОЖ. Discovery также сотрудничает с такими технологическими компаниями, как Apple и Fitbit, предлагая скидки на страхование здоровья и жизни клиентам, которые достигают определенных фитнес-целей.

Так что Ингосстрах не одинок на поприще экосистематизирующихся страхователей. Более того, он идет по проторенной дорожке, выбирая в качестве дополнительных отраслей для развития и инвестиций не далеко стоящие развлечения или екоммерс, куда сейчас стремятся все, но близкие к основному бизнесу финансы, здравоохранение и медицину — области, которые, как показывает мировая практика, неплохо сочетаются со страховкой. Напомним, к тому же, что в январе Ингосстрах запустил свою экосистемную подписку «Инго». Постулируется, что с ее помощью можно экономить до 50% при покупке полисов, получать повышенный кэшбек и пользоваться партнерскими предложениями с выгодой до 30%. Сейчас в подписке четыре основных направления: Дом (сюда же входят еда и образование), Авто, Здоровье (плюс красота) и Путешествия. В число партнеров входят сеть клиник «Будь здоров», INVITRO, Ozon, Спортмастер, несколько фитнес-клубов, Л’Этуаль и другие.

Так что желаем удачи. Мы всегда рады, когда в экосистемном полку прибывает.

✏️ МТС отчитался за 2022 год

Общая выручка составила более 541 млрд рублей (+2,6%); из них на долю экосистемной выручки пришлось более 100 млрд рублей (+67% г/г). Количество клиентов экосистемы выросло до 13,5 млн человек (+52,7%); среднее количество продуктов на одного клиента за год увеличилось с 1,43 до 1,6.

Приоритетными направлениями развития называются:

🔹 Медиа и развлечения: в первую очередь, развитие онлайн-кинотеатра KION и его персонализированных рекомендательных алгоритмов. Сейчас кинотеатр отчитался о росте числа ежемесячно активных пользователей в 8,1 раза; число партнерских пользователей KION с подпиской Ozon Premium выросло в 10,3 раза. 62% зрителей смотрят собственные проекты сервиса (KION originals), коих за год было выпущено 55 наименований. Конкретных чисел по числу пользователей именно KION МТС не называет, но пишет о том, что общее число зрителей платного телевидения (спутниковое, кабельное, IPTV, OTT) выросло на 32,6% по сравнению с предыдущим годом и достигло 11,1 млн человек.

🔹 MTS Web Services: тут ставка делается на облачные технологии и edge cloud computing. За счет последнего МТС, например, стремится выбиться в лидеры на рынке гейминга — на технологии пограничных вычислений основан новый сервис МТС, стыкующий игроков с владельцами мощных ПК, готовых сдать их в виртуальную аренду для игр. Таким образом, B2C-сегмент MWS сейчас довольно тесно переплетается с сегментом развлечений.

«Клей» всей экосистемы, безусловно, единый ID — довольно удобно, особенно если учитывать, что МТС — лидер среди телекомов по числу абонентов, а в качестве уникального идентификатора в его экосистеме используется как раз номер телефона. Кроме того, важными составляющими экосистемы являются также система кэшбека и, конечно, подписка MTS Premium. По подсчетам компании, показатель Customer Lifetime Value:

🔹 в 5,3 раза выше у экосистемных клиентов, чем у неэкосистемных;

🔹 в 5,9 раза выше у экосистемных клиентов с подпиской Premium, чем у неэкосистемных;

🔹 в 10,5 раза выше у экосистемных клиентов с подпиской Premium и подпиской KION, чем у неэкосистемных.

🟣 Иностранная повестка

✏️ OpenAI рассказали о своем видении светлого ИИ-будущего

Planning for AGI and beyond — интересная программная брошюрка в стиле Стругацких: «счастье для всех, даром…». Основной посыл выражается в четырех тезисах:

🔹 Мы в OpenAI считаем, что AGI (Artificial General Intelligence, старший брат нынешнего AI) должен приносить пользу всему человечеству и собираемся работать во благо людское, а не только ради собственной выгоды. Ну вы помните, OpenAI, и неважно, что стартап уже фактически принадлежит отнюдь не open Майкрософту.

🔹 AGI должен быть доступен для всех в равной степени ( «…и пусть никто не уйдет обиженным»), но для ведущих мировых правительств, возможно, чуть доступнее. При этом «доступен в равной степени» приравнивается к «в равной степени ограничен»: для того, чтобы AGI не навредил, предполагается выпускать в свет программы урезанные в возможностях, чтобы пользователи дообучали их под себя. Предполагается, что это поможет решить проблему создания и распространения фейков и прочих всевозможных bias, но если честно, неочевидно, как именно это должно работать. Все-таки возможность дообучить модель самостоятельно и подогнать ее под себя — практически красная ковровая дорожка до формирования и укрепления персональных информационных пузырей и соответствующих предрассудков. К слову, про опасность AI в формировании предрассудков OpenAI совместно с Джорджтеунским университетом и Стэнфордом выпустили отдельное большое исследование, почитать можно тут.

🔹 Прогресс не остановить, но можно немножко искусственно замедлить — разумеется, исключительно во благо человечества, чтобы не шокировать простых смертных внезапной безграничной мощью искусственного интеллекта. Поэтому продвигаться в инновациях надо не скачкообразно, а маленькими шажками. Для этого предлагается ограничить вычислительные ресурсы и/или ресурсы для обучения моделей, а также организовать регулярные независимые аудиты.

🔹 Для этого, конечно, всем крупным AI-разработчикам жизненно необходимо пожать друг другу руки и подписаться под этим (или другим аналогичным) манифестом. Так от гонки технологий мы (т.е. человечество) сможем перейти к планомерному и максимально безопасному развитию и сможем реализовать все предыдущие тезисы.

И вот последний тезис особенно интересен (и бессмысленнен) по двум причинам. Во-первых, даже если каким-то чудом openAI и Майкрософту удастся подбить основных конкурентов сотрудничать, а не конкурировать, то не стоит сбрасывать со счетов тренд на деглобализацию и региональную поляризацию технологического развития. США vs. Китай — не миф и не преувеличение, и обе стороны хороши в попытках друг друга ограничить: пока Китай запрещает использование американских технологий и информационных продуктов (включая ChatGPT, Google и т.п.), в Штатах подумывают оградить от Пекина open-source (от чего в конечном итоге потеряют все: китайцы — вторые по активности контрибьюторы в мире).

Во-вторых, даже самим названием блог-поста OpenAI как бы предупреждает: они то ли уже разработали полноценный AGI (и пока не показывают по доброте душевной), то ли крайне близки к его разработке. И тогда весь манифест начинает играть новыми красками: дескать, мы-то уже создали технологию, а вы не торопитесь, продвигайтесь маленькими шажками и этично, не баламутьте воду и не пугайте мирных пользователей. И меньше конкурируйте с нами.

Иными словами, весь этот блог-пост прекрасно справляется с программной задачей показать, что OpenAI за все хорошее и против всего плохого. Но вот практическая сторона его реализации вызывает сплошные вопросы.

🔴 Метавселенные

✏️ Как метавселенные трансформируют банковский бизнес

Хайп вокруг метавселенных заметно поутих — внимание пользователей захвачено новыми технологическими прорывами. Однако ж компаниям требуется больше времени на адаптацию к трендам — и до отдельных бизнес-сегментов мета-истерия докатывается весьма постепенно. Например, до банков.

Сразу оговоримся: на российском финтех-рынке концепт метаверсов то ли вообще не особо зашел, то ли зашел слишком невовремя, в разгар санкций и международных технологических ограничений. Господин Греф еще в декабре 2021 выражал вотум недоверия концепту метаверсов, утверждая, что в этой области существует технологический барьер, который пока никому не удалось преодолеть. С учетом текущей геополитической ситуации российским банкам, включая Сбер, преодолеть такой барьер стало еще сложнее. В то же время, уже в декабре 2022 года все тот же Слоник оценил стоимость внедрения компании в уже готовые метаверсы в сумму от 500 тысяч до 2-3 млн рублей, что не так уж и много для некоторых гигантов. Кроме того, определенный интерес к сабжу выражает МТС. Телеком начал год с анонса пилота собственной метавселенной, которая призвана объединить все клиентские сервисы экосистемы, и без финтеха тут вряд ли обойдется. Для реализации задуманного компания создала фонд объемом в 100 миллионов долларов. Подробнее про этот проект МТС мы рассказывали в дайджесте.

Но, как вы могли заметить, помимо российского рынка существует еще и международный. И там — на загнивающем Западе — финтех взялся за метаверсы весьма основательно. Мы разберем только несколько примеров того, как метаверсы помогают банкам укрепить бизнес и создать новые продукты — надеемся, что это поможет вам почерпнуть вдохновение для собственных проектов.

🔹 Виртуальные офисы в метаверсах. Первым такую штуку замутил JP Morgan в Decentraland. Штука чисто декоративная, но тем не менее прикольная (см. виртуальный тур, там есть 3D-тигр). Похожую штуку чуть позже организовал тайский SCB в The Sandbox. Очевидно, следующий шаг в этом направлении — создание полноценно функционирующих отделений в виртуальной реальности, пусть в их собственную реальность верят далеко не все (например, тот же SCB не верит).

🔹 Обучающая платформа. Bank of America использует VR-технологии, лежащие в основе метавселенных, для обучения сотрудников и отработки взаимодействий с клиентами при помощи симуляции. Проект запущен в 4300 финансовых центрах по всей территории США. Следующий шаг в этом направлении — создание образовательных программ не только для сотрудников, но и для самих клиентов. Эта история может быть особо актуальна для российских банков, где элементы обучения финансовой грамотности становятся практически неотъемлемой частью взаимоотношений с клиентом (например, платформа СберКлевер или курсы на Тинькофф Журнале). Отдельный плюс: такие инициативы значительно легче в реализации и могут хорошо работать на узнаваемость бренда.

🔹 Углубление клиентского опыта с помощью VR-технологий. BNP Paribas предлагает клиентам уникальный опыт: создают реалистичную симуляцию города и обеспечивают виртуальное погружение в процесс его развития. Клиент, желающий вложиться в недвижимость, сможет побродить по такому городу, узнать больше о его прошлом и настоящем — и принять более квалифицированное и продуманное решение об инвестициях.

🔹 Создание продуктов-мостов между виртуальной и физической реальностью. Zelf разрабатывает банковскую систему для облегчения обмена товарами и услугами из виртуальных миров в реальный мир. С учетом того, что в РФ метаверсами пока что интересуются преимущественно экосистемы и торговые площадки (МТС, Яндекс, М.Видео и др.), подобный сервис придется как нельзя более кстати и позволит компании-разработчику подзаработать (или наоборот сэкономить) на комиссиях.

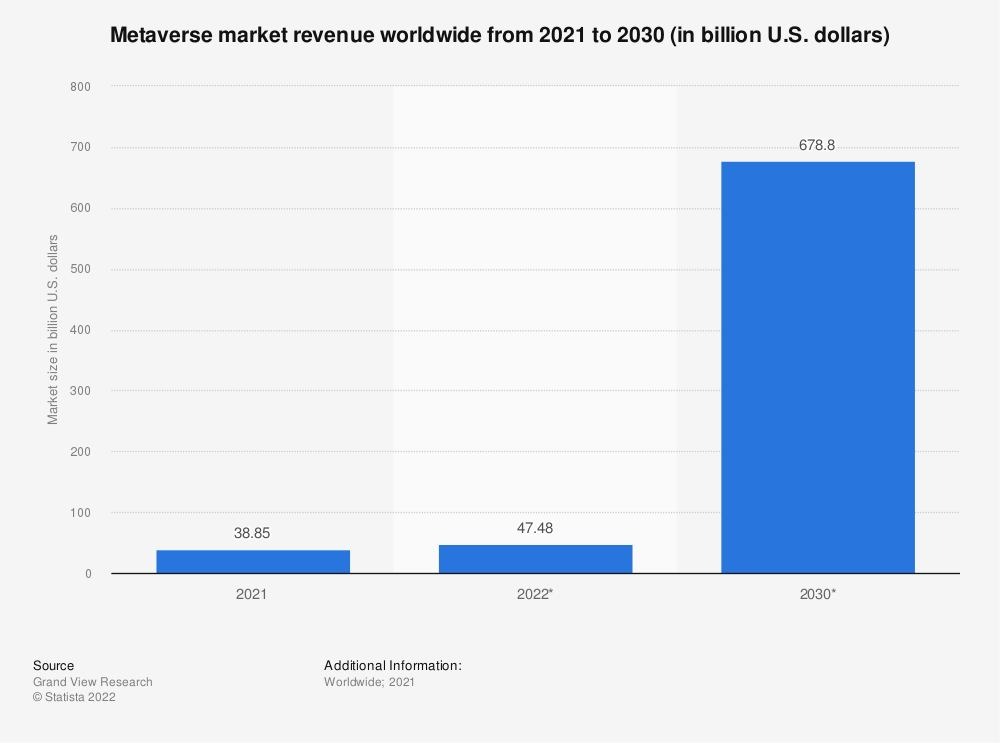

По данным Statista, в 2021 году объем мирового рынка метавселенных составил 38,85 млрд долларов. Ожидается, что в 2022 году он вырастет до 47,48 млрд долларов США, а к 2030 году достигнет 678,8 млрд долларов США. Выглядит так, как будто игра все-таки стоит свеч.