25.03.2022 Доллар США: гегемония или агония?

Период: 19-25 марта 2022

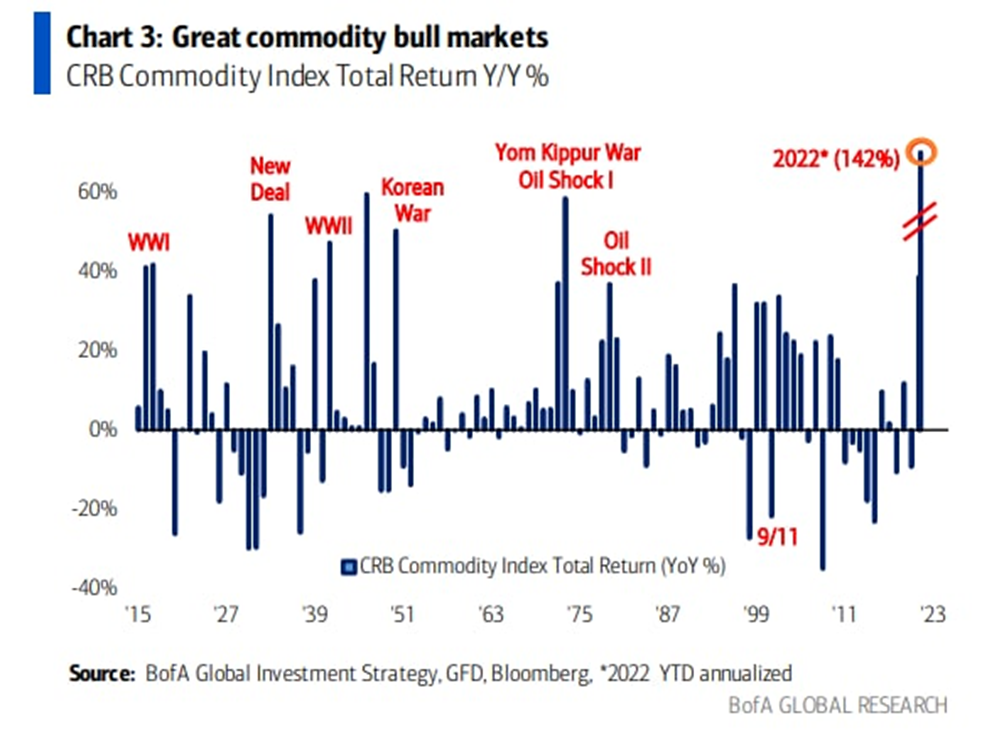

Основные выводы. Члены правления ФРС (включая её главу Пауэлла) дают понять, что готовы ускорить ужесточение политики и уже на ближайшем заседании в начале мая повысить ставку сразу на 0.50%. Это объяснимо: инфляция растёт, её негативные последствия захлёстывают экономику и ФРС обязана принимать какие-то меры. Беда в том, что совершенно непонятно, какие.Рост ставки в нынешней ситуации, как показал опыт конца прошлого года, особого эффекта не даёт. Читателям настоящих обзоров это понятно, её структурная компонента от роста ставки только увеличивается, поскольку чем выше стоимость кредита, тем выше темпы структурного кризиса, то есть деградационных процессов в экономике. Но в той теории, которую использует руководство ФРС и в той риторике, которой она придерживается многие десятилетия, нет понятия о структурном кризисе. ФРС стоит на том, что изменением ставки инфляция регулироваться обязана, и по этой причине она вынуждена повышать ставку даже в ситуации, в которой многие её руководители понимают, что это не имеет смысла.Если бы темпы роста цен были поменьше, можно было бы тянуть ситуацию, но выборы в ноябре текущего года, рост цен на бензин и дизельное топливо, угрозы разрушения некоторых мировых рынков заставляют руководство ФРС демонстрировать «кипучую деятельность». Как следствие, они, может быть, и рады бы не повышать ставку, но сделать этого не могут. Соответственно, и домохозяйства, и государства, и корпорации должны быть готовы к существенному росту стоимости обслуживания ранее накопленных долгов.Иными словами, в мире идёт полноценный структурный кризис. Это хорошо видно на графике общего изменения ресурсных цен:

X’X: Год

Y’Y: %

Как видно, нынешний кризис самый крупный за последние 100 с лишним лет и это понятно: начался четвёртых ПЭК-кризис (см. М. Хазин, «Воспоминания о будущем. Идеи современной экономики»), который, в отличие от двух первых, идёт по инфляционному сценарию. Недаром аналогичный (хотя и меньший) рост был в 70-е годы, когда шёл третий ПЭК-кризис, который удалось преодолеть политикой «рейганомики».

Можно посмотреть на доходность 5-летних бумаг Германии:

X’X: Год

Y’Y: %

Это показывает нагрузку на госдолг этой (относительно благополучной, на общем фоне) страны. И эти негативные процессы будут продолжаться, поскольку итогом структурного кризиса станет приведение в соответствие (равновесие) доходов и расходов домохозяйств, что при нынешнем состоянии экономики возможно только после падения расходов (то есть снижения благосостояния) примерно в два раза.Именно из-за того, что кризис носит долгосрочный структурный характер совершенно некорректно использовать для его оценки слово «рецессия». Оно неявно предполагает циклический характер кризиса, а циклические спады всегда ограничены во времени, В нашем случае это не так, структурный кризис может продолжаться долго (в нашем случае, если его не замедлять, около 5 лет). Беда в том, что попытки официальных статистических органов показать избирателям более приятную картину приводит к тому, что статистические показатели сильно искажаются. Например, занижается инфляция.Мы в своих обзорах пытаемся находить противоречия в этих искажениях и давать более или менее объективную оценку, но нужно понимать, что это именно оценки. Более точную картину дают модели Фонда экономических исследований Михаила Хазина, и на сайте Фонда мы регулярно публикуем результаты соответствующей работы. Но всё равно, вынуждены предупредить наших читателей, что они всё чаще в своей работе будут сталкиваться с расхождением официальной и реальной картин состояния экономики.