22-28 августа 2022

Ecosystematic

🟢 Отечественные экосистемы

✏️ Яндекс, ВК и Сбер делят рынки

Теперь официально.

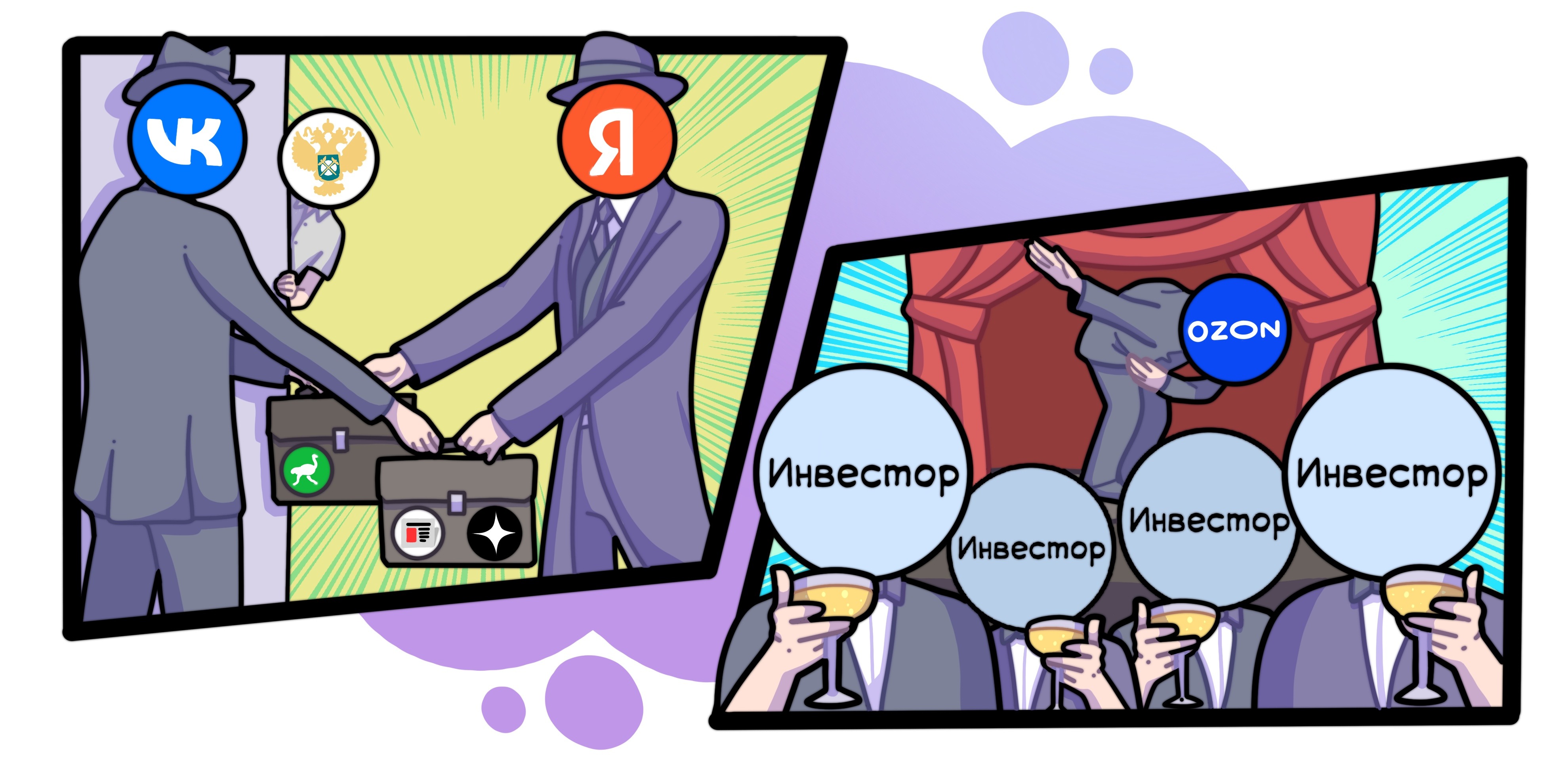

1. ВК и наконец Сбер разводятся

Завершить раздел О2О планируется до конца 2022 года. По его итогам ВК получит 100% Delivery Club, Сберу отойдут остальные активы, включая сервис каршеринга «Ситидрайв» и сервис доставки продуктов «Самокат». При этом де юре Слоник не будет владеть сервисами единолично — Долю VK в СП выкупил консорциум неизвестных инвесторов; этому же консорциуму будут принадлежать 50% всех е-коммерческих продуктов Зеленого. Предполагается, что подобная схема поможет избежать новых санкций в отношении сервисов (напоминаем: Сбер — под блокирующими).

2. ВК действительно выменяет Delivery на Яндекс Новости и Дзен

Сделка должна пройти одобрение ФАС. Чем она грозит рынку, мы уже рассказывали. ВК получит в полное владение последнюю крупную контент-платформу, которая пока еще не принадлежит ГПМХ (это про Дзен). Яндекс, в свою очередь, избавится от токсичных для международного бизнеса Новостей и практически монополизирует сегмент доставки из ресторанов, объединив под своим крылом два крупнейших и, по сути, единственных агрегатора в этой нише.

3. Яндекс переходит на новый домен ya.ru

Самый неожиданный поворот в этой сделке. Старый домен (yandex.ru) теперь будет редиректить на страницу Дзена, то есть фактически тоже переедет во владение ВК. Внешний вид новой страницы Яда наводит на мысли о том, что это не просто смена доменного имени, как когда-то у ВК, а полноценный ребрендинг. На главной больше нет никаких ссылок, сервисов и рекламы — только поиск, кнопка логина и значок Алисы.

Что это означает? Во-первых, главная страница из нагруженной витрины-сервисного маркетплейса превращается в элегантную точку единого входа в экосистему. Во-вторых, Яд как бы показывает, что теперь сосредоточится на поиске (и е-комме, но не о нем сейчас). Причем сделает поиск идеально удобным: теперь он доступен как в текстовом режиме, так и в голосовом, причем задать вопрос можно как в единой строке, так и через Алису. В-третьих, Яндекс выводит голосового помощника на передний план и подчеркивает его значимость для экосистемы, как бы делая ее еще интеллектуальнее. С Алисой на главной странице можно поболтать, она может включить музыку и перенаправить вас в любой другой сегмент экосистемы. Иными словами, теперь в Яндексе найдется не просто все, но и любым способом. Кроме силы мысли разве что.

✏️ Ozon впервые вышел на операционную безубыточность

Новость про сделку Яндекс и ВК совсем вытеснила из чартов отчетность бедного Озона — и мы считаем своим долгом восстановить справедливость.

1. Скорректированная EBITDA Озона впервые выше 0!

Плюс может показаться не таким уж большим — всего 200 млн рублей, — но сравните его с предыдущим годом, когда показатель составлял -9,1 млрд рублей. Теперь прогресс очевиден, не правда ли?

Положительного значения удалось достичь в том числе благодаря оптимизации юнит-экономики и операционных расходов. В Q2’22 себестоимость продаж (cost of sales в отчетности) практически не выросла по сравнению Q2’21 в абсолютных показателях, зато составила всего 14,8% от общего товарооборота (GMV) сервиса против 28,3% в прошлом году.

Кроме того, сам GMV сервиса прилично вырос: на 92% г/г за квартал и составил 170,6 млрд рублей с учетом доставки и прочих услуг. Для сравнения GMV е-комма Яндекса без учета райдтеха и доставки в Q2'22 составил 58,6 млрд рублей (+67% г/г), GMV райдтеха и доставки (Яд указывает их совместно) — почти 179 млрд рублей (+29% г/г). Товарооборот главного конкурента Озона, Вайлдберриз, в Q2'22 составил 340,1 млрд руб. (+92% г/г) и достиг исторического максимума. Выходит, что дела у Озона действительно идут неплохо.

2. Выручка от сервисов впервые превысила выручку от прямых продаж

Сейчас весь бизнес маркетплейса делится на два крупных сегмента: собственно продажа товаров и сервисы. В первый сегмент включаются доходы от сбыта товаров собственной торговой марки и товаров, заранее приобретенных Озоном у сторонних поставщиков. В сервисный сегмент входят комиссии маркетлейса, оплата доставки, рекламных услуг, комиссий сервиса Ozon Travel и неких «других» услуг (предположительно, сюда может относиться тот же финтех). В Q2’22 выручка от сервисного сегмента выросла на 185% г/г и в абсолютных значениях составила 30,2 млрд рублей против 28,3 млрд рублей от прямых продаж (+7% г/г).

С одной стороны, это говорит о том, что Озон медленно, но верно, трансформируется из простого продавца в полноценную сервисную компанию с упором на B2B. С другой стороны, весь сектор услуг по-прежнему непосредственно завязан на маркетплейсе, т.е. эту трансформацию революцией в бизнесе Озона все равно не назовешь.

3. Другие интересные цифры

— общая выручка выросла на 58% по сравнению с предыдущим годом и составила 58,5 млрд рублей;

— количество заказов увеличилось на 121% г/г и составило 90,2 млн заказов;

— число активных покупателей выросло на 67% г/г и составило 30,7 млн человек;

— количество активных продавцов увеличилось в 3 раза г/г и превысило 150 000 продавцов;

— доля Marketplace в структуре GMV с учетом услуг достигла 76,1% по сравнению с 62,1% во втором квартале 2021 года, благодаря значительному росту базы продавцов;

— операционные расходы на технологии и контент выросли на 141% г/г, что подчеркивает стремление Озона быть мощным цифровым вендором услуг, а не просто маркетплейсом.

🟣 Иностранная повестка

✏️ Amazon примет участие в торгах за медицинскую компанию Signify Health

Это далеко не первый проект экосистемы в сфере медтеха — и явно не последний. В 2018 году компания приобрела PillPack — и на его базе выстроила собственную электронную аптеку Amazon Pharmacy с доставкой на дом во всех 50 штатах и прочные связи с крупнейшими менеджерами по льготному лекарственному обеспечению. В 2019 году Amazon запустил программу Amazon Care. Первоначально она предлагала услуги телемедицины только сотрудникам Amazon в районе Сиэтла, однако с 2021 года расползалась по всем Штатам и просуществовала вплоть до своего закрытия 24 августа 2022. Наконец, в июле маркетплейс объявил о том, что планирует за $3,9 млрд приобрести телемедицинский сервис One Medical с офисами в 19 мегаполисах. Не забываем и про слухи вокруг Amazon Project Gesundheit — таинственного проекта по разработке и выпуске универсальной вакцины против простуды. Мы в редакции были бы не против, если бы проект завершился успешно.

Но вот, что еще интересно. Чуть больше недели назад шажок в сторону медицины сделал еще один бигтех, с другой половины земного шара: ByteDance за $1,5 млрд выкупил сеть частных медицинских клиник в Китае. Компания тоже не первый год развивается в медтехе и имеет на балансе телемедицинский сервис Xiaohe Yiliao.

Почему это важно? На Востоке и на Западе развитие медтеха идет в разных направлениях. В Китае направление драйвится государством: с помощью стартапов и крупных проектов в этой нише Пекин пытается компенсировать нехватку квалифицированных врачей. Довольно логично, что в этих условиях наиболее активно раскручиваются сервисы вспомогательной диагностики — как на уровне телеконсультаций, так и на уровне нейросетей, подсказывающих диагнозы (см., например, Airdoc).

В США ситуация иная: там спрос на медтех-проекты создается «снизу», частным сектором. Основными заказчиками выступают частные клиники и страховщики, которым медицинские стартапы могут помочь снизить затраты на оценку здоровья клиентов.

Что происходит у нас? Россия ближе к китайскому сценарию. У нас та же ситуация с государственной медициной: она бесплатна (соответственно, может централизованно генерировать много данных, необходимых для обучения нейросеток) и при этом испытывает нехватку квалифицированных специалистов, особенно в регионах. В этой конъюнктуре наиболее активное развитие должны получать стартапы того же профиля, что и в Китае: ИИ и телемедицина. Собственно, тезис подтверждается и на практике. Крупнейшие российские бигтехи вкладываются в первую очередь в онлайн-консультации: у Сбера это Сберздоровье (+ Еаптека), у Яндекса — Яндекс.Здоровье. По ощущениям, правда, отрасль пока развивается менее активно, чем в Китае, но это дело поправимое.

✏️ ByteDance запускает поисковое приложение Wukong в Китае

Китайский рынок поисковых систем — удивительный феномен. К концу нулевых он фактически делился между двумя компаниями: порядка 58% принадлежали Baidu, который остается крупнейшим поисковиком региона до сих пор, еще треть — локальному отделению Google. Причем законодателем трендов был именно западный сервис, видивший своей миссией расширить кругозор китайских пользователей и подтолкнуть китайский интернет к большей открытости. Поначалу казалось, что Гугл даже преуспевает в достижении этой цели: компании удалось относительно безболезненно ввести на поисковой странице уведомления о том, что некоторые результаты поиска были удалены — фактически, прямым текстом указать пользователю на то, что контент цензурируется. Следом за ними аналогичную функцию ввели и конкуренты, включая Baidu — и на тот момент это даже сошло бигтехам с рук. Пекин, только начинавший развитие технологического сектора, воспринимал Гугл как необходимое зло и был готов терпеть подобные выходки.

В 2009-2010 годах ситуация кардинально изменилась. Сначала по Китаю прокатилась волна изгнаний западных цифровых корпораций: после беспорядков в Синьцзяне, правительство одним махом заблокировало Facebook (ныне Meta*), Twitter и YouTube. Еще через полгода сервисы Google подверглись масштабной кибератаке, исходившей из Китая. Тогда руководство Гугла приняло решение в одностороннем порядке отказаться от соблюдения полунегласного пакта о цензурировании контента, предполагая, что Китай по-прежнему нуждается в сервисе и пойдет на уступки. В этот раз Китай на уступки не пошел. В течение следующих четырех лет Гугл постепенно вышел из региона, вишенкой на торте стала блокировка Gmail, Google Maps и Google Scholar в середине 2014 года, за несколько месяцев до IPO Alibaba. В 2017-2018 годах Гугл еще раздумывал над возвращением, открыл в Пекине исследовательский центр и разрабатывал новый, цензурированный, поисковик Dragonfly, однако позже отказался от его запуска.

Сейчас рынок поисковиков Китая обособлен, фактически закрыт для влияния извне и драйвится собственными компаниями. Крупнейшим сервисом с практически монопольным влиянием остается Baidu, занимающий уже 70% рынка. Поисковик регулярно подвергается критике — в основном за заспамленность рекламой. Например, при запросе «двойное веко» в качестве первых трех результатов (в случае Гугла на них приходится почти 55% от всех кликов) Baidu выдает рекламу клиник пластической хирургии.

ByteDance, вероятно, видит в себе силы и потенциал на трансформацию рынка. На Западе компании уже удалось перевернуть с ног на голову общий подход к поиску информации — около 40% поисковых запросов, совершаемых молодежью, приходятся уже не на Гугл, а на ТикТок и Инстаграм. В прошлом году ByteDance нарастил инвестиции в функцию поиска в приложении Douyin (китайский аналог ТикТока Douyin). Теперь компания тихо и без лишних анонсов выводит на рынок полноценное поисковое приложение Wukong, чье ключевое предложение прямо говорит о намерении конкурировать с Baidu — сервис позиционируется как поисковик без рекламы. Что, впрочем, никак не мешает ему точно так же, как и конкуренту, отдавать приоритет собственным сервисам ByteDance и их контенту.

Еще один важный момент: ByteDance создает не просто браузер, а именно поисковое приложение. На китайском рынке мобильный трафик критически доминирует над десктопным: например, в 2020 году 99,7% пользователей из КНР выходили в Интернет через мобильные телефоны, в то время как только 32,8% и 28,2% из них выходили в Интернет через настольные компьютеры и ноутбуки. Поэтому поисковик от ByteDance — это не просто «еще один поисковик», но попытка создать первый популярный самостоятельный поисковый сервис (не интегрированный в супераппы), оптимизированный именно под мобильные устройства.

✏️ YouTube создает собственный видеочип

В июльском альманахе мы подробно рассказывали о собственных чипах как новой тенденции в мире бигтехов. Для пропустивших напомним вкратце: стремясь сэкономить на 50%+ марже международных производителей, обезопасить себя от влияния глобального кризиса полупроводников и от непрекращающегося технического и экономического противостояния США и Китая, цифровые гиганты из обеих стран запускают производство собственных чипов. Со стороны КНР, этим активно промышляют Baidu, Alibaba и ByteDance. Со стороны США — Google, Microsoft, Meta* и Amazon, причем чипам последнего пророчат роль главного конкурентного преимущества сервиса на десятилетнем горизонте.

Для Гугла и Ютуба собственный чипы — тоже вопрос стратегической значимости. Обработка и транскодирование видео требует больших и специфических вычислительных затрат, и мощностей «обычных» чипов критически не хватало. В прошлом году компания представила миру собственный чип Argos, спроектированный специально под потребности видеосервиса. Новая разработка позволила увеличить мощность при транскодировании видео в 22-30 раз: первая версия чипа была способна преобразовывать 500 часов видео в минуту, не теряя при этом в качестве изображения и обеспечивая более быструю загрузку роликов для потребителей. Сейчас Гугл объявил о внедрении в сервера второго поколения чипов — их статистика не разглашается.

✏️ Финасовое положение Nvidia оставляет желать лучшего

Во втором квартале доход игрового подразделения Nvidia снизился на 33% г/г до $2,04 млрд. Причина — падение продаж игровой продукции, в первую очередь видеокарт для ПК. В последние годы основными драйверами спроса на видеокарты были пандемия с вынужденной изоляцией и рост интереса к криптовалютам. В последние полгода в обоих секторах наблюдается провал — рынок игр постепенно готовится к лютой зиме, а криптовалюты в связи с падением биткоина в феврале теряют привлекательность.

Вообще, на наш взгляд, снижение доходов Nvidia можно рассматривать как лакмусовую бумажку мировой экономики. В преддверии серьезного кризиса общество переключилось с активного потребления на экономию, с крупных досуговых трат на более насущные. Все по ранней пирамиде Маслоу: потребность в новой видеокарте находится где-то на верхних ступенях — в области признания и самоактуализации. Чтобы до нее дойти, необходимо преодолеть все предыдущие ступени и удовлетворить более простые и базовые потребности. Что в условиях кризиса становится сложнее и дороже.

*признана экстремистской организацией и запрещена в РФ