18-24 сентября 2023

Ecosystematic

🟢 Отечественные экосистемы

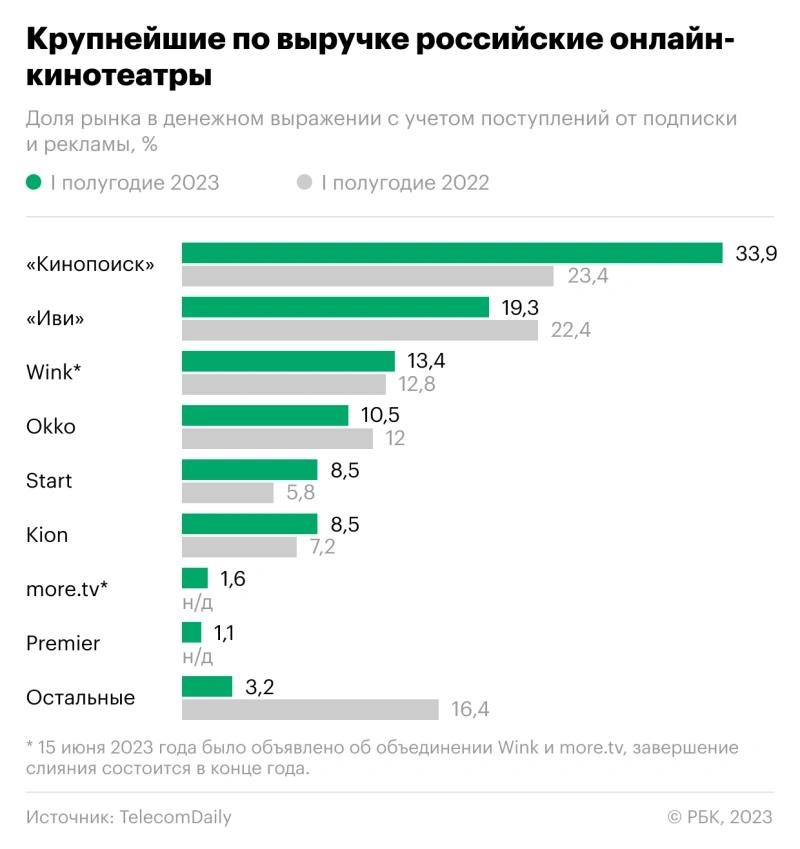

✏️ Кинопоиск снова на коне

На фоне разнообразия стриминговых сервисов и онлайн-кинотеатров, которые мечтают о куске пирога в мире развлечений, Кинопоиск проявляет себя как настоящая звезда этой индустрии. Статистика говорит сама за себя: в первом полугодии 2023 года сервис Яндекса не просто вышел на безубыточность, но собрал 33,9% всей выручки на рынке, оттеснив конкурентов на задний план. Мы связываем такой оглушительный успех со стратегией экосистематизации — как вы, возможно, помните, год назад она позволила кинотеатру выгрызть первое место по популярности и числу пользователя у бывшего «короля» ivi. Последний с тех пор так и не отыгрался.

Сегодня российский рынок онлайн-кинотеатров находится в процессе трансформации. Время, когда пользователи активно покупали и арендовали фильмы и сериалы, уходит в прошлое. Доходы TVoD (Transaction Video on Demand) и EST (Electronic Sell-Through), резко упали и сейчас составляют всего 2% от общей выручки рынка (против 9% год назад), что как минимум неприятно для сервисов, работавших в том числе и по этим бизнес-моделям (Кинопоиска это тоже касается). Падают и доходы от рекламы — доля рекламной модели сервисов в H1’23 снизилась с 9 до 8%. При этом как будто бы растет популярность подписок: сегодня хотя бы одна подписка есть у 14 млн домохозяйств, при этом в среднем на одно домохозяйство приходится 3,2 подписки. Яндекс тренд умело оседлал, подняв деньжат на отказе от базового Плюса и принудительном переводе всех пользователей на более дорогой семейный формат Плюс.Мульти — однако, если этот ход конем позволил решить проблему в моменте, нет гарантий, что проблема не вернется со временем. Тем более, стоимость подписки за последний год подняли как минимум еще два крупных российских онлайн-кинотеатра: Kion (на 25%, до 249 руб.) и Premier (на 50%, до 299 руб.).

В общем и целом, нынче рынок драйвится тремя основными факторами: оригинальным контентом (тут Кинопоиск молодец и продолжает эксклюзивно сотрудничать даже с именитыми западными режиссерами, например, с Гаем Ричи), закупкой иностранного контента из новых регионов (лидируют Турция, Южная Корея, Казахстан, Сербия, Израиль) и партнерствами. Среди последних выделяются две основные стратегии: уже ставшая базовой экосистематизация кинотеатров и партнерства с другими сервисами внутри бизнес-периметра одного бигтеха (как раз история Кинопоиска). И сравнительно новый тренд — межсервисные конкурентные партнерства (например, ростелекомовский Wink входит сразу в несколько сторонних экосистемах подписок: Tele2, VK Combo и Огонь). На последнем фронте Кинопоиск пока что проявляет себя не слишком активно — впрочем, может себе позволить, как-никак база подписчиков Плюса перевалила уже за 25 млн пользователей, что делает Яд самой крупной пользовательской экосистемой на рынке. По состоянию на август этого года, по нашим данным, у ближайших конкурентов Яда — МТС и Сбера — насчитывалось 6,3 и 6,1 млн подписчиков. Так, чисто для сравнения.

#экосистемный_итогъ: успех Кинопоиска подтверждает важную тенденцию: экосистемы неизменно побеждают standalone-игроков. Это происходит благодаря их финансовой устойчивости и способности перекидывать ресурсы внутри экосистемы, что позволяет развивать даже убыточные сервисы без ущерба для бизнеса. В то время как отдельные игроки вынуждены бороться за прибыль из последних сил, пока их более дифференцированные товарищи уже почивают на заслуженных лаврах.

🟣 Иностранная повестка

✏️ Гугл и OpenAI: борьба за мультимодальность

В мире искусственного интеллекта разгорается настоящая конкурентная борьба между двумя технологическими гигантами — Google и OpenAI. Эти Кинг-Конг и Годзилла от мира бигтехов стремятся первыми запустить ИИ «нового поколения» — мультимодальные модели, которые обладают удивительной способностью без нареканий работать и с текстом, и с картинками.

Пока что компании движутся вперед плюс-минус в одном темпе. OpenAI еще в марте анонсировал планы по выходу на мультимодальный уровень для ChatGPT. Сейчас OpenAI представляет два варианта развития мультимодальности. Первый — интегрировать новые возможности в имеющийся продукт. По большому счету, GPT-4 уже как будто бы немножко научился в работу с нетекстовым форматом, просто открытый функционал программы, якобы, был намеренно порезан для всех, кроме одной компании — Be My Eyes, которая разработала технологию для помощи лицам с нарушениями зрения. Сегодня, спустя шесть месяцев, OpenAI готовится к более широкому распространению этих функций, известных как GPT-Vision.

Второй путь — новый продукт. Ранее OpenAI уже представила GPT-4, LLM и графический ИИ под названием DALL-E. Однако новая модель — Gobi — с самого начала разрабатывается как мультимодальный ИИ и, как ожидается, будет отличаться от сочетания LLM и графического ИИ. На первый взгляд напоминает прокачанную версию старой-доброй CLIP — одной из первых на рынке попыток в мультимодальность авторства того же OpenAI, правда, в те времена — на правах исследовательского проекта. Получается условно две версии мультимодальности. Версия «для бедных» — базовая интеграция двух моделек в рамках одного пользовательского интерфейса (DALL-E и GPT «переводят» запрос друг для друга и отвечают пользователю в интерфейсе ChatGPT). Версия «для богатых» — единая мощная модель, готовая за милую душу потребить любой формат данных. Вот за такие модели «для богатых» и идет нынче конкуренция.

Гугл, в свою очередь, давеча раскатал предварительный обзор своей грядущей мультимодальной модели Gemini на ограниченный круг внешних компаний. Gemini имеет около одного триллиона параметров, что эквивалентно количеству синапсов в человеческом мозге и примерно в два раза больше, чем у последней версии GPT-4 от OpenAI, которая, по оценкам, имеет около 500 млрд параметров. Gemini можно рассматривать и как попытку реабилитироваться за Bard — спешно скроенный из всего, что под руку подвернулось, аналог ChatGPT не смог повторить успеха последнего и явно не оправдал ожиданий. Однако на Gemini Гугл явно возлагает большие надежды: ради запуска этого проекта бигтех даже объединил две команды: Google Brain и DeepMind. Кроме того, в проекте обещают впервые применить наработки легендарной AlphaGo, которая обыграла чемпиона мира в ГО и, по сути, дала старт развитию искусственного интеллекта.

Тут следует сделать ремарку, что ключевое нетехнологическое преимущество — доступ к данным — в руках у Гугла, оперирующего крупнейшей в мире поисковой системой и к тому же крупнейшим видеохостингом YouTube. Иметь эксклюзивные данные для обучения и улучшения своих моделей с самого старта проекта — это огромный буст, учитывая, что многие издатели блокируют доступ к своему контенту для разработчиков. Gemini планируется внедрить разом повсюду: усилить ей Bard (видимо, использовать готовый бренд проще, чем пытаться не обломаться с новым), Google Docs и др., раскатать в качестве b2b-продукта на Google Cloud.

#милостивый_итогъ: мультимодальный ИИ может стать значительным скачком в возможностях искусственных интеллектуальных систем. Традиционно, ИИ-модели в основном обрабатывали и генерировали текстовую информацию. Расширение их абилок на несколько модальностей обещает революцию во многих областях применения, начиная от дизайна веб-сайтов и заканчивая анализом данных. Разумеется, только при условии соответствия качества продукта громким обещаниям и лозунгам.

✏️ Amazon в поисках четвертого бизнес-столпа

WSJ выпустил отличный лонгрид с кучей интересных графиков и статистик, посвященных попыткам Амазона выстроить четвертый мега-успешный бизнес. К сожалению, тщетным попыткам. Мы настоятельно рекомендуем вам почитать оригинальную статью, но если тратить на это время в теплый пятничный вечер как-то не с руки, читайте этот пост — мы выделили самое главное.

Исторически Amazon приносил своим акционерам огромные доходы через три главных направления: онлайн-торговлю (собственно Амазон), подписку (Amazon Prime) и облачные вычисления (Amazon Web Services, AWS). Эти три столпа составляют почти 90% всей выручки компании. Однако диверсификации никогда не бывает слишком много, особенно для экосистем, правда? Поэтому Амазон нет-нет да и выходит на охоту за новыми рынками и бизнесами.

Фудтех: приобретение сети продуктовых магазинов Whole Foods за 13,7 миллиарда долларов и планы по развитию физических магазинов не оправдали ожиданий. Попытки расширения магазинов Amazon Go с кассовым обслуживанием также замедлились, а многие магазины Amazon Fresh закрылись. Ошибки в управлении перечисленными магазинами также создали негативное впечатление.

Здравоохранение: Amazon попробовал себя в этой области, но его предыдущие усилия, включая совместное предприятие с Berkshire Hathaway и JPMorgan Chase, не увенчались успехом. В 2022 году компания также закрыла свою телемедицинскую службу Amazon Care. Впрочем, Amazon утверждает, что его здравоохранительный бизнес находится на начальном этапе — например, покупка компании 1Life Healthcare за 3,9 миллиарда долларов может стать новым шагом Амазона в медтехе.

Аппаратное обеспечение: слуховые устройства Echo, работающие на платформе Alexa, были популярны, но конкуренты быстро вошли на рынок, и популярность Alexa упала. Отделение аппаратных средств также выпускало продукты, которые не нашли своего рынка, что привело к потере миллиардов долларов.

Реклама: один из немногих успешных экспериментов — рекламный сегмент Amazon, конкурирующий с Google и Meta*. Продажи в этой области почти удвоились с 2020 по 2022 год, достигнув 37,7 миллиарда долларов.

Стриминг: Amazon вложил миллиарды в развитие своего стримингового сервиса Prime Video, но пока не удалось повторить успех Netflix. Продвижение аудиовизуальных контентов также обходится дорого. Например, сериал The Rings of Power обошелся примерно в 715 миллионов долларов за первый сезон. Amazon также планирует запустить рекламно-поддерживаемый уровень для Prime Video с начала 2024 г. В США отключить рекламу можно будет за доп. $2,99/месяц.

Логистика: cветлое пятно в деятельности Amazon — его логистическая империя. Это направление сравнимо с UPS и FedEx, и Amazon продолжает вкладывать средства для улучшения доставки, включая доставку день в день. Хотя компания не расширяется в доставке для других бизнесов, потенциально логистика может стать новым источником прибыли.

#экосистемный_итогъ: Amazon также экспериментирует со спутниковым интернетом, проектом Kuiper (за что, кстати, получил иск от инвестора — Пенсионного фонда пекарей и рабочих Кливленда — за отказ пользоваться технологиями SpaceX), автономными автомобилями через дочернюю компанию Zoox, развивает свой генеративный ИИ для маркетплейса и AWS, обновляет технологии поиска, чтобы бросить вызов Google и Pinterest, внедряя в числе прочего мультимодальный и даже AR-поиск. Впрочем, большое количество разносторонних инициатив — еще не гарант успеха, к тому же все они требуют огромных вложений. Время покажет, есть ли еще порох в пороховницах Амазона и способен ли он по-прежнему создавать и раскручивать инновации, но, будем честны, веры в успех не то чтобы очень много.