15-21 августа 2022

SePa MVP

🔵 Экосистемные вертикали

✏️ Рост e-grocery замедлился

Несмотря на то, что рынок вырос на 70% г/г, по сравнению с первым кварталом общий товарооборот (GMV) в денежном выражении упал на 18%. Ничего критичного в этом нет — рынок подвержен сезонным колебаниям (весной-летом потребители разъезжаются по дачам и отпускам и реже заказывают товары), плюс первый квартал в этот раз был в некоторой степени «ударным»: в конце февраля-марте товары первой необходимости активно скупали на всякий случай и про запас, а уже в конце весны панический ажиотаж упал.

Наибольший рост продемонстрировал Деливери: его GMV вырос на 182%. Напоминаем, что на непрофильный для ВК и покуда убыточный сервис нынче активно претендует Яндекс. GMV его е-коммерческих активов (Лавка, Маркет и Еда) за второй квартал куммулятивно подрос в 1,7 раз; при этом Я.Лавка впервые получила положительную скорр. EBITDA.

Впрочем, в ТОП-5 рынка сервисы Яда не входят. Призовые места распределились так: Сбермаркет, Вкусвилл, Х5, Самокат (тот же Сбер, только в профиль), Ягодки (экс-Вайлдберриз). Ротация коснулась только Ozon, который раньше занимал пятое место, а сейчас вылетел с пьедестала. Всего доля ТОП-10 компаний в сегменте по обороту составила 86%.

Отдельный важный тренд: участники рынка массово ухудшают условия доставки. Официальная причина: скорость растет, время снижается, следовательно, издержки тоже растут. Мы подозреваем, что дополнительную нагрузку на бюджет оказывает снижение иностранных инвестиций и общее ухудшение условий жизни экосистем после февральских событий. Учитывая то, что единственным игроком, не изменившим себе в эти тяжелые времена, остался неэкосистемный Вкусвилл, тезис кажется валидным. Занятно, что ранее Самокат после тестов от платной доставки отказался, при этом другие ключевые игроки рынка, включая Сбермаркет, Х5 и Яд, не стесняются брать с пользователя деньги за эту услугу. Видимо, пользователь согласен платить за доставку больше, если она и так была платной; но предпочитает отказаться от сервиса, впервые вводящего платную доставку (особенно в кризисных условиях). Есть, над чем подумать, всем, кто так или иначе связан с е-гросери.

🟢 Отечественные экосистемы

✏️ Ozon запускает сервис объявлений

В кризисные времена особую популярность могут снискать сервисы, ориентированные на снижение потребления и экономию — к таковым относятся и доски объявлений, или классифайды. Примечательно, что этот рынок до сих пор не захвачен экосистемами — из крупных игроков этой категории на нем представлен только ВК с сервисами «Юла» и «Объявления ВКонтакте». Недавно компания попробовала приобрести Авито, но потерпела неудачу. В 2020 году запустить свой классифайд пытался Яндекс, но тогда «Объявления» пришлись некстати, и в начале 2022 проект свернули.

Почему не вернуть сейчас? Казалось бы: рынок перспективен, главный конкурент (Авито) может уйти под иностранным давлением и освободить простор для новых игроков, в конце концов, классифайды укладываются в сегмент е-комма и могут развиваться на базе Маркета точно так же, как сейчас это планирует делать Озон.

Штука в том, что в России у классифайдов две проблемы: закон «Об информации» и закон «О рекламе» — оба только маячат вдалеке, но и этого достаточно. Первый грозится ограничить участие иностранного капитала в классифайдах 20%. Второй — монополизировать отрасль и отдать управление всеми досками объявлений в руки единого оператора. Из экосистем на статус такого оператора претендуют ВК, Озон и Яндекс; при этом у последних двух могут возникнуть серьезные проблемы с главным критерием отбора — оператор должен быть «неподконтролен иностранным государствам»; а основные юрлица этих бигтехов зарегистрированы на Кипре и в Нидерландах соответственно. Озон, однако, уже зарегистрировал юридическое лицо ООО «Озон ОРД» (оператор рекламных данных) и, по всей видимости, постарается выплыть на нем.

✏️ «Сбер» переименовал SberDevices в «СалютДевайсы»

Относительно этого события есть три гипотезы.

Первая гипотеза: этот ребрендинг сигнализирует о расширении продуктов под зонтиком «Салюта» и усилении этого направления, в том числе в B2B-сегменте. В этом случае «умный дом» останется приоритетным непрофильным бизнесом Зеленого Слоника и продолжит поглощать инвестиции.

Вторая гипотеза: ребрендинг — попытка дистанцировать направление от общего бренда Сбера. С большой вероятностью нужно это в первую очередь для продолжения сотрудничества с иностранными партнерами — дескать, деньги, технологии и запчасти идут не в санкционный Сбер, а в несанкционные «СалютДевайсы», совсем другое юрлицо. Подобную схему провернули с мобильными приложениями: вместо «Сбербанк Онлайн» и «СберИнвестора» от Сбера у нас теперь «СБОЛ» и «Инвстр» от Open IT-Solutions. Прокатит ли такая бесхитростная замена? С большой вероятностью да, — банковское приложение «Баланс» от такого же санкционного ВТБ успешно функционирует уже несколько месяцев. Сработает ли схема дистанцирования в нецифровом мире? Вопрос открытый.

Эта гипотеза, впрочем, нравится нам еще по двум причинам. Во-первых, в конце 2021 года Сбер занимал больше 20% рынка умных домов — и активно намеревался наращивать свою долю. Да, в текущих условиях акселерация развития затруднена в силу санкций и партнерских ограничений (так, в мае у Сбера полностью накрылся кусок облачной платформы, на которой умный дом работает). Однако как минимум производственно Слоник себя немного обезопасил — те же умные телевизоры собираются не в Китае, а в дружественной Беларуси. Во-вторых, это не первый раз, когда экосистема скидывает непрофильные активы на отдельное юрлицо — та же участь уже постигла Okko, Звук и SberCloud.

Третья гипотеза: ребрендинг — первый звоночек, намекающий на то, что Слоник намеревается вовсе избавиться от умного дома в своем периметре, продать бизнес и полностью сосредоточиться на финтехе. На вероятность этой гипотезы указывают увольнения из SberDevices. Интерес к покупке якобы уже проявляют некоторые российские IT- и телеком-компании, однако конкретики пока нет.

Таким образом, за последние полгода экосистему Сбера уже «покинули» Okko, Звук, SberCloud, ЦРТ, Эвотор, SberGames, Ситимобил; под вопросом Delivery и теперь SberDevices.

🟣 Иностранная повестка

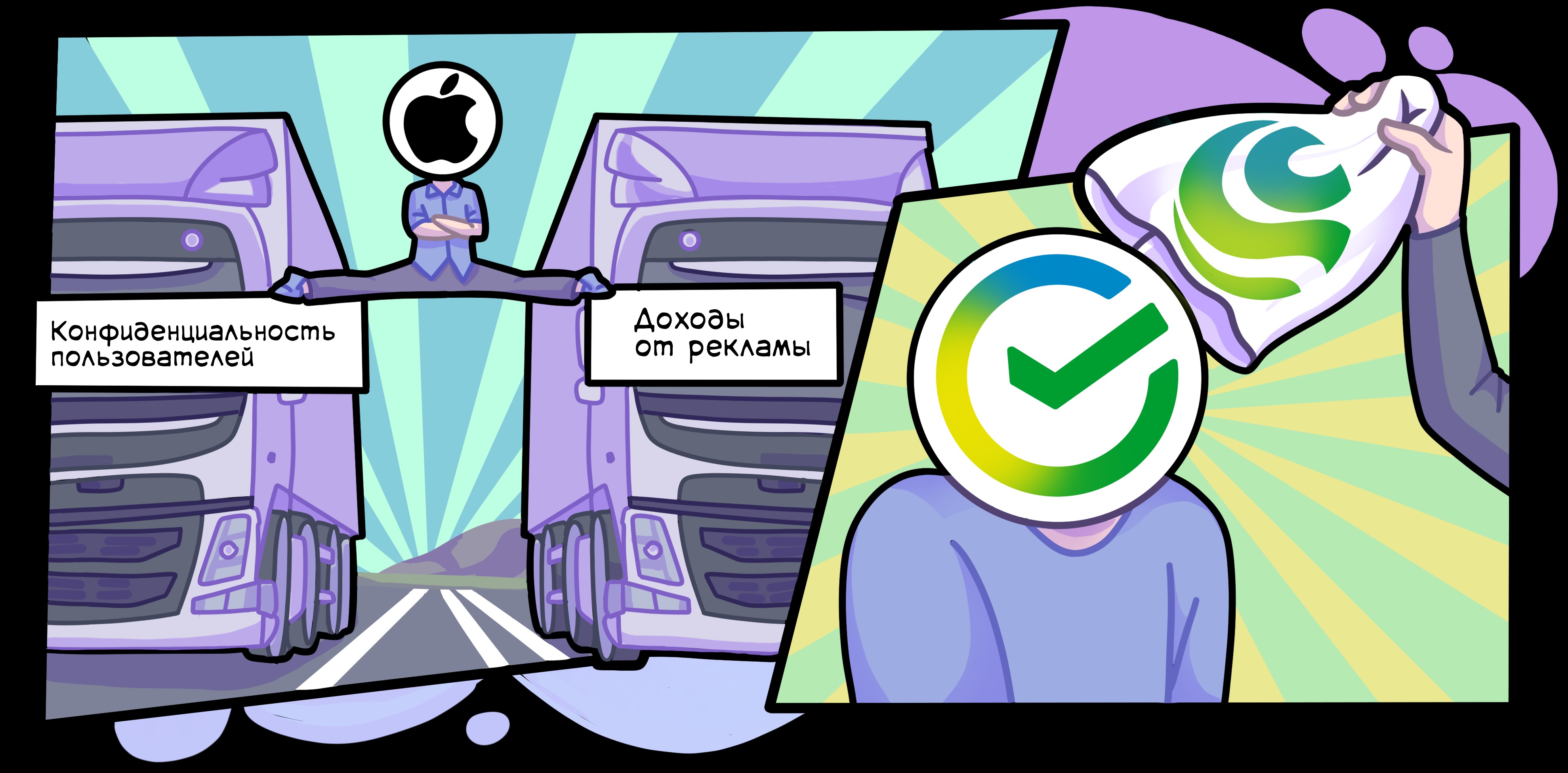

✏️ Apple расширяет рекламный бизнес

Друг за другом, точно лемминги в диснеевском фильме, бигтехи прыгают в море рекламного бизнеса. Складывается ощущение, что таким образом компании готовятся к кризису: привлекать новую аудиторию становится дороже, так почему бы не врубить на полную машину по монетизации уже привлечённой?

Netflix, TikTok, — а теперь ещё и Apple. Сегодня ежегодные доходы компании от рекламного бизнеса составляют порядка 4 млрд долларов, в планах увеличить число до двузначного. Для сравнения: весь бизнес Netflix сейчас генерирует годовую выручку, сопоставимую с только рекламной выручкой Эппла: по итогам 2021 года стриминг заработал 7,71 млрд долларов.

Вы тоже почувствовали иронию? В прошлом году Яблоко нанесло существенный урон по всей индустрии интернет-рекламы, выкатив фичу App Tracking Transparency, которая была направлена на защиту персональных данных и позволяла пользователям решать, могут ли приложения отслеживать их по другим приложениям и веб-сайтам. Сейчас функцию активировали 78% процентов пользователей. Именно ATT Цукерберг обвинил в плачевных финансовых результатах Meta за 2021 год. Единственным «победителем» в сложившейся ситуации вышло само Яблоко, ставшее практически единоличным оператором данных пользователей своих продуктов.

Теперь следите за руками. Apple — закрытая экосистема, которая под соусом заботы о юзерах не пропускает в свой периметр конкурентные технологии. Наиболее показателен пример аппсторов: скачать приложение на айфон можно только из собственного магазина Яблока. Оплатить встроенные покупки — тоже только через инструменты Эппла (за редким исключением, благодаря гос. регуляторам). Таким образом, рекламная сеть Apple становится фактически эксклюзивным эффективным инструментом коммуникации сервисов с яблочной аудиторией. Которая, к слову, отличается повышенной платежеспособностью: по данным data.ai, в Q2’22 суммарные квартальные расходы пользователей на приложения и игры для iOS составили 21,9 млрд долларов; у Android результаты в два раза меньше — только 10,6 млрд долларов.

И что вы скажете на это, уважаемые борцы с монополиями?

✏️ Amazon пробует ленту в формате TikTok

Пока ТикТок тестирует е-комм, е-комм тестирует ТикТок. Прекрасный пример продуктового мышления outside the box: взять формат, уже зарекомендовавший себя в чужой нише, и первым перенести его в свою.

Важно, однако, понимать: Амазон, может, и первый крупный маркетплейс, запустивший подобный формат даже на тестовом уровне. Однако сами по себе короткие видео в е-комме были и до него, правда инициированные со стороны контент-платформ. Так, аналогичную фичу несколько месяцев назад запустил сам ТикТок; подобный рекламный формат существует и на Ютубе.

Предположительно тикток-лента Amazon будет называться Insipre, располагаться отдельной вкладкой в мобильном приложении и предлагать пользователю видео о товарах либо с их участием и инкорпорированной ссылкой на их страничку на маркетплейсе. Интересно, на кого лента рассчитана. В том же ТикТоке или Ютубе пользователь может наткнуться на продуктовое видео случайно, листая ролики с интересным контентом. В случае Амазона подразумевается, что пользователь уже зашел в приложение с намерением что-то купить, причем, вероятно, что-то конкретное. Насколько в этом случае ему релевантна лента с контентом, вдохновляющим на дополнительные покупки? — особенно в условиях кризиса и роста инфляции.

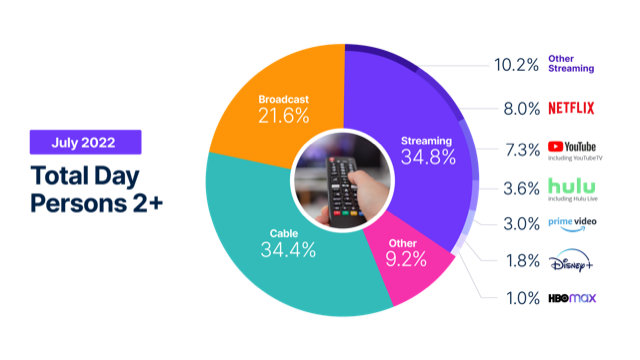

✏️ В США стриминги впервые обогнали и эфирное, и кабельное телевидение по времени просмотра

Мы подозреваем, что на самом деле это произошло намного раньше — исследование Nielsen включает в себя только просмотр с телевизора и не учитывает планшеты, компьютеры и мобильные устройства.

В целом событие знаменательное, пусть и давно ожидаемое. В июле общее время просмотра стримингов с ТВ-устройств выросло на 3,2% по сравнению с июнем и составило в среднем почти 191 миллиард секунд в неделю. Одновременно с привычными стримингами выросло и время просмотра платного телевидения (YouTube TV, Hulu + Live TV). Их доля составила 11,2% от потокового вещания и 3,9% от общего использования телевидения в июле. Общий рейтинг стримингов за июль в США выглядит так: