13-19 февраля 2023

Ecosystematic

🔵 Экосистемные вертикали

✏️ В чатах Instagram* появились каналы

Дуров стену так и не вернул, зато Цукерберг, похоже, к этому скоро придет — по крайней мере, идею каналов для мессенджера подсмотреть у коллеги не постеснялся. Впрочем, не он один: чем дальше в лес, тем больше мы уверены в том, что на рынке цифровых платформ стесняться вообще не принято.

Это — тренд на конвергенцию социальных площадок: вместо того, чтобы придумывать кардинально новые форматы, способные переманить пользователей, соцмедиа присматриваются к конкурентам и активно тянут к себе все, что набирает хоть малейшую популярность. Вот несколько примеров:

🔹 Facebook* за прошедшие годы интегрировал целый банч всевозможных фич: например, Facebook Stories пришли из Snapchat), а прямые эфиры Facebook Live — из почившего Periscope;

🔹 Instagram подсмотрел у TikTok формат коротких видео и добавил их в виде Reels, сконструировал их более длительный аналог IGTV, а теперь подсмотрел у конкурентов еще и формат «каналов» в дополнение к своему мессенджеру;

🔹 Snapchat на этой неделе отчитался о достижении 750 млн ежемесячно активных пользователей, чему немало поспособствовала и функция добавления музыки к снимкам, подсмотренная у TikTok;

🔹 Twitter недавно добавил для про-аккаунтов возможность публиковать статьи а-ля Facebook, а еще раньше внедрил аудиокомнаты Twitter Spaces а-ля Clubhouse, живые видеотрансляции Twitter Live а-ля Periscope, Facebook Live и YouTube Live, а пару лет назад еще и заигрывал со сторис aka Fleets а-ля Instagram;

🔹 YouTube интегрировал короткие видео Shorts (TikTok), лайв-стриминг (Periscope, Facebook Live, Twitch), Stories (Instagram).

Даже более узкопрофильные и специфичные медиаплатформы не гнушаются копикатом, правда, не всегда успешным: например, профессиональный LinkedIn пробовал вслед за другими внедрить свои сторис, но проект не вызвал восторга аудитории и в итоге был закрыт.

Закономерный вопрос: а что будет дальше, если тренд сохранится? Неужели рано или поздно все цифровые соцмедиа платформы схлопнутся в сингулярность? Закономерный ответ: шут его знает, но есть гипотезы:

🔹 Консолидация рынка и повышение входного порога. Поскольку поддержка все расширяющегося функционала — штука затратная, требующая и человеческих, и финансовых, и технологических ресурсов, не исключено, что в будущем менее успешные игроки либо просто отомрут, либо продадутся ребятам покрупнее. До недавнего времени одним из первых в очереди на отмирание стоял Твиттер, чья финансовая отчетность заставляла слезы наворачиваться на глаза, но его проблемы временно решились энтузиазмом Маска. Теперь всем нам больно за Фейсбук, чья империя сотрясается все новыми финансовыми катаклизмами, но Цукерберг не из тех, кто быстро сдается. Не исключено, что из всех текущих игроков первым откинет коньки именно он. Либо практически мертворожденное детище все той же Меты Horizon Worlds, где только только 9% набирают хотя бы 50 визитеров.

🔹 Появление новых экосистемных игроков, выстраивающих бизнес по проторенной дорожке. мы находимся в точке, когда медийное разнообразие форматов постепенно сходит на нет — в этих условиях компании, для которой медийный бизнес является не приоритетом №1, а скорее приятным и полезным дополнением, может быть даже проще войти на рынок: не нужно придумывать ничего своего. Первый кандидат на такой вход — Amazon, который уже тестирует в своем приложении тиктокоподобную ленту с пользовательским фото- и видеоконтентом.

🔹 Развитие новых форматов на волне технологического прогресса. Сейчас перед рынком по меньшей мере два технологических вызова: AR/VR и генеративный ИИ. С первым соцсети постепенно осваиваются: Snapchat, Facebook, Instagram и TikTok внедряют дополненную реальность в формате масок и фильтров на видео, тестируют е-комм-фичи, позволяющие пользователям взаимодействовать с товарами брендов (например, примерять одежду) в AR. Генеративные нейронки пока остаются практически вне поля зрения, но мы уверены, стоит одной соцсети сообразить, как применить их на своей площадке — и остальные тут же подтянутся.

🔹 Преобразование соцмедиа платформ в полноценные супераппы а-ля WeChat. Чем больше фич — тем сложнее приложения, в которые они упакованы. Учитывая то, что рынок стремится не только осингуляриться изнутри, но и затянуть в себя побольше внешнего — например, выйдя на просторы е-коммерса, — переход к «расширенным» супераппам явно не за горами. К слову, тут уж не Западом единым. У нас на родине именно по этой дорожке вприпрыжку скачет ВК.

🟢 Отечественные экосистемы

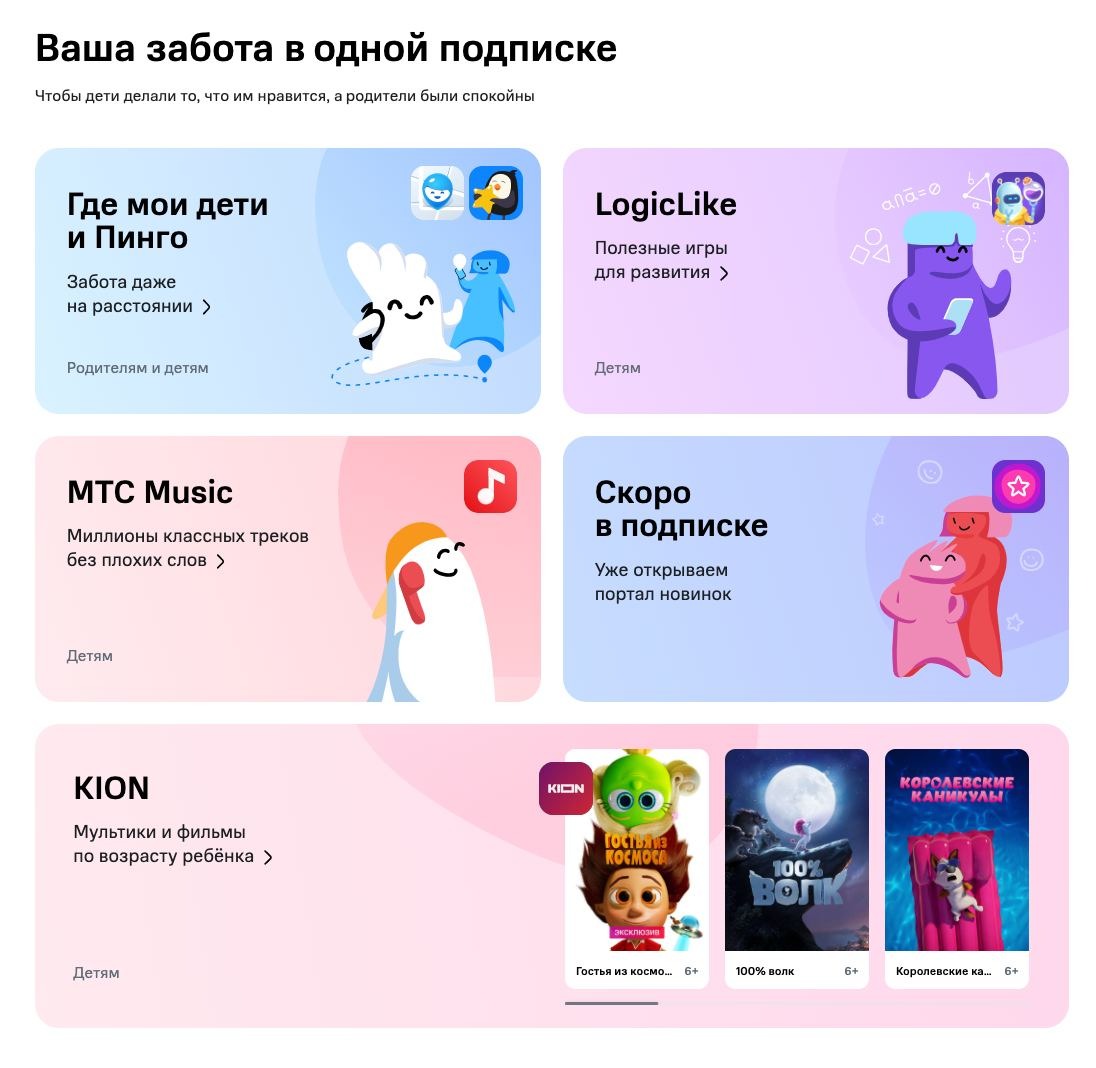

✏️ МТС запустил экосистемную подписку для детей

Платить за нее, впрочем, конечно, будут родители. В подписку МТС Junior, среди прочего, включены сервисы для контроля местоположения, онлайн-курсы, музыкальный сервис МТС Music и онлайн-кинотеатр KION с детским режимом. Для абонентов МТС предусмотрены дополнительные «операторские» фичи: защита от телефонного спама, безлимитный трафик в мессенджерах и проч. Примечательно, что центром нового сегмента экосистемы с самого начала становятся развлечения. Весьма логично, если учитывать особенности целевой аудитории, но не слишком типично — олдскульные экосистемы для старших начинали с более приземленных бизнесов и только во вторую очередь интегрировали кино, музыку, а теперь и книги. Исключение составляет, пожалуй, только ВК, выросший из социально-развлекательной платформы.

МТС первым из российских экосистем запустил самостоятельную детскую подписку, но не первым попытался завлечь эту аудиторию. Так, Сбер и Тинькофф предлагают детские банковские карты с интегрированным в приложение финансово-образовательным блоком: первый для детей от 6 до 13 лет, второй — для детей до 14. Яндекс совсем недавно запустил детское дополнение к своей подписке: в Плюс Детям входят специальные разделы на Музыке и Кинопоиске, игры и повышенный кешбэк на детские мероприятия. В отличие от МТС, правда, приобрести детский Плюс отдельно от взрослого нельзя.

На иностранных рынках детей тоже пытаются зацепить. Так, всего за 5 долларов в месяц можно оформить детскую подписку Amazon Kids+, ориентированную на детей от 3 до 12 лет. В сервис включены детские книги, видео и игры, а также функция родительского контроля. Другой пример — телеком Verizon, который предлагает приложение Smart Family, позволяющее родителям отслеживать и контролировать использование смартфона их ребенка. Раньше оператор также предлагал безлимитный тарифный план Just Kids, который включает такие функции, как родительский контроль и ограниченный выбор приложений и контента, ориентированных на детей.

Зачем вообще экосистемам дети, если платят не они? На самом деле, дети — это ценная демографическая группа со своими уникальными потребностями и предпочтениями, активно влияющая на решения о покупке своих родителей. Подключая к экосистеме не только платящих взрослых, но и их детей, бизнес повышает издержки выхода из экосистемы — то, к чему сегодня активно стремятся как минимум Тинькофф (отменяя проценты на остаток для неподписчиков) и Яндекс (принудительно заменяя одиночный Плюс на Мульти). Наконец, предоставляя специализированные услуги для детей, компании могут формировать долгосрочную лояльность к бренду и в перспективе получать доход от этой демографической группы. Ведь, как известно, все мы не молодеем, — а дети когда-нибудь вырастут и однажды наверняка захотят заплатить за свою первую «взрослую» подписку.

✏️ Яндекс отчитался за 2022

Сработали «в плюс»: общая выручка составила 521,7 млрд рублей (+46% г/г). чистая прибыль — 10,8 млрд рублей (+34% г/г), несмотря на 72% сокращение показателя в Q4'22 аж на 72% г/г (747 млн руб.).

Главной кэш-машиной компании (39% от всей выручки) по-прежнему остается сегмент «Поиск и портал», сгенеривший за год 69,7 млрд рублей (+47% г/г). Быстрее всех рос сегмент «Устройства» в «Других инициативах»: +189% г/г, до 11,7 млрд рублей выручки. Сегмент «Мобилити» за квартал принес 34.4 млрд руб. (+29%) выручки, «Плюс и развлекательные сервисы» — 12 млрд руб. (+84%), товарооборот (GMV) в сегменте E-commerce составил 308 млрд руб. (+90%).

По-прежнему важным остается вопрос о том, как компания планирует развиваться дальше: вокруг витает дух разделения бизнеса на российский и международный, но когда именно и в каком формате произойдет сия реструктуризация, сведений пока нет. Есть только предположения, что отдельные активно экспортируемые ныне сегменты: автономные автомобили, облака, эдтех — как бы задвоятся и продолжат развиваться параллельно в РФ и за рубежом. Возможно, под уже существующим брендом Yango, но, может, и что-то новое и менее связанное с российскими корнями придумают. Как бы то ни было, уже весной Яд планирует открыть новый офис в Стамбуле. Кстати, фан факт: рынок такси в Турции нынче крайне похож на российский рынок до 2017 года — в сфере райдтеха в нем безоговорочно господствуют сервисы Яда и Убера. Будет смешно, если в итоге турецкий рынок повторит судьбу нашего. Зато понятно, почему он так интересен Яндексу: дорожка-то уже проторена.

Интересно и то, как будет развиваться сегмент Поиска. Как и в случае Гугла, бизнес-модель поисковика Яда полагается на рекламу: хоть компания и перестала выделять ее в самостоятельную категорию в отчетности, мы помним, что в 2021 году рекламная выручка составляла 47% от всей выручки компании. Соответственно, в ближайшем будущем Яд столкнется с теми же угрозами, что и западные коллеги, а именно с риском каннибализации основного источника дохода новыми технологиями. По всей видимости, компания намерена действовать на опережение: Яд уже пообещал до конца 2023 создать собственный аналог ChatGPT и интегрировать его в свои сервисы, включая поиск, почту и умные устройства. Мы пофантазировали, как может выглядеть такой обновленный поиск так, чтобы не каннибализировать рекламу: например, чатбота можно использовать, чтобы собирать дополнительные данные о пользователе и делать рекламу более узко таргетированной; также ответы чатбота могут заменить «быстрый ответ» в выдаче: сейчас в блоке размещается ответ по наиболее релевантной нерекламной ссылке, туда же можно поместить еще более релевантный ответ чатбота; наконец, чатбот может выдавать более нативную рекламу, интегрируя ссылки в свои ответы. Впрочем, пока что технология отнюдь не совершенно (вот тут можно почитать про казусы с обновленным Bing), так что будем посмотреть, куда это все придет.

Наконец, количество подписчиков Плюса выросло до 19,3 млн человек (+66% г/г). В отчетности не уточняется, учитываются ли в этом числе все подписчики или только платящие (напоминаем, что нынче Плюс существует только в версии «Мульти», где к каждому платящему подписчику могут быть «приклеены» еще до трех неплатящих), но показатель в любом случае внушительный. Интересный момент: рентабельность сегмента по EBITDA довели до всего лишь -5%, т.е. еще немного и экономика бизнес-направления может свестись. Вероятно, важную роль в достижении такого эффекта сыграл как раз отказ от дешевых версий подписки. Основной драйвер роста аудитории — Кинопоиск, им ежемесячно пользуются 44% всех подписчиков Плюса, при этом, по данным GfK, в Q3'22 Кинопоиск существенно увеличил базу именно платящих подписчиков. Впрочем, с уходом иностранных студий и сокращением библиотеки, будущее сервиса становится более туманным. В отличие от конкурентов, Кинопоиск выпускал сравнительно немного собственных проектов — видимо, теперь ситуация изменится и компании придется инвестировать больше в производство эксклюзивов.

🟣 Иностранная повестка

✏️ Microsoft сворачивает метавселенную, а Amazon медийно расширяется в Индии

Технологическая зима — время оптимизации и отличная пора для пересмотра стратегии и приоритетов. Компании сокращают персонал, замораживают бюджеты, сворачивают проекты без гарантии на успех, меньше распыляются и чаще стараются сосредоточить бизнес вокруг одной оси.

Для Microsoft’а этой осью, очевидно, становятся генеративные нейронки: мы уже успели восхититься ChatGPT, помемасить про то, что OpenAI перестает быть таким open и переходит под контроль корпорации, пособолезновать отстающему в этой сфере Гуглу и понадеяться на скорую интеграцию ИИ в повсеместную рутину, благодаря его интеграции в офисные productivity apps. Однако ж условия сейчас не слишком располагают к разбросу приоритетов: рост выручки компании перестал обгонять инфляцию, а едва ли не единственным ее драйвером становится облако (напомним, что сегмент productivity за квартал вырос всего на 7% г/г, а сегмент ПК, включающий игры, и вовсе упал на 19%). Кроме того, Майки наверняка осознают, что запустили полноценную гонку технологий: в нее уже влился Гугл, собираются подключиться Baidu и JD.com, в РФ эту тему разрабатывает Яндекс. Неудивительно, что в жертву нащупанной потенциально золотой жиле и возможности сбросить с трона великий Гугл приносятся менее успешные проекты. И промышленная метавселенная не единственная среди них — в рамках прошлой волны увольнений Майки уже успели закрыть социальную VR-платформу AltspaceVR.

Для Амазона, в свою очередь, центральной осью наряду с облаком могут стать медиапроекты. Для бигтехов медиа важны не только как способ диверсификации доходов и выхода на новую аудиторию, но также как способ удержания пользователей внутри экосистемы путем привязки к «залипательному» сервису и бесценный источник данных о предпочтениях, интересах, образе жизни потребителя — информация, которую пользователь может не захотеть отдавать осознанно, но которой поделится бессознательно, выбирая определенные сериалы, читая определенные каналы, зависая на определенных жанрах контента. В этой канве и с учетом того, что Индия представляется одним из наиболее интересных развивающихся регионов для бигтехов (тут писали, почему), стремление Амазона прикупить себе местный крупный актив вполне логично. Забавно, правда, что новость о потенциальном поглощении MX Player появилась всего через пару месяцев после новости о том, что Амазон закрывает свой сервис доставки еды в регионе.

Ну да ничего, где-то убыло — где-то прибыло.

*принадлежат Meta, признанной экстремистской организацией и запрещенной в РФ