05.01.2024 В новом году будет весело!

30 декабря 2023 — 5 января 2024

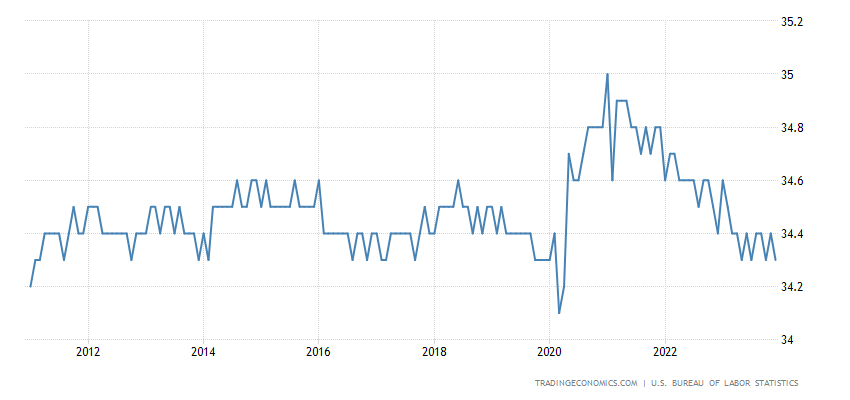

Главная новость. Рождественские и новогодние каникулы дают мало шансов на яркие экономические новости. И, как видно из следующего раздела, дела идут абсолютно в соответствии с теорией структурных кризисов. Можно отметить, что попытка поднять продолжительность трудовой недели не удалась, она снова упала до 13-летнего минимума (без учёта 2020-го):

Как видно из графика, этот минимум достигается уже не в первый раз (причём с некоторым ускорением к концу года), так что весьма возможно, что в следующем году этот уровень наконец будет прорван вниз. А с учётом того, что показатель этот очень консервативный, можно констатировать, что он явно демонстрирует плохое состояние реального сектора экономики.

Отметим, что поддержка спроса со стороны бюджета на занятость влияет мало: американские граждане предпочитают покупать китайские товары. Собственно, это и есть главная проблема экономики США, о чём мы неоднократно писали. Так что вопрос только один: когда в США закончится ресурс свободных денег на поддержку спроса. В этот момент придётся прекратить жёсткую кредитно-денежную политику и начать эмиссию.

По мнению ряда экспертов (в том числе Павла Рябова) это произойдёт в марте-апреле. Мы будем исходить из того, что, скорее всего, именно к середине весны руководству Федеральной резервной системы США придётся существенно менять кредитно-денежную политику. Но весьма возможно, что политические причины заставят ФРС сделать это раньше.

Общие выводы. Как уже отмечалось в первом разделе Обзора, структурный кризис продолжается, медленно и неумолимо. И, в связи с началом нового года, необходимо несколько слов сказать об итогах прошедшего года и прогнозах на новый год. По итогам можно отметить следующее.

Жесткая кредитная политика ФРС позволила уменьшить потребительскую инфляцию в США до (почти) приемлемых величин, но это официально. В реальности, с учётом статистических методик активно её уменьшающих, скорее всего, реальные показатели существенно, на 5-7% выше официальных. В промышленном секторе всё ещё хуже, там установилась устойчивая дефляция, признак промышленного спада. Который, в масштабе примерно 2% в год, признали и официальные структуры США.

В реальности, скорее всего (и в соответствии с теорией) в США имеет место спад ВВП, примерно в 6-7% в год. Он компенсируется резким ростом стоимости финансовых активов, которые, так или иначе, учитывают в ВВП. Иначе объяснить резкий рост (около 5%) ВВП на фоне промышленного спада невозможно. Отметим, что поддержка спроса особого эффекта на внутреннюю экономику США не оказывает, поскольку спрос в основном удовлетворяют импортные (китайские) товары, а сектор услуг довольно консервативен.

Отметим, что рост PPI на фоне дефляции по общему объёму промышленной продукции говорит о том, что в конечном спросе увеличивается доля импорта.

Аналогичная ситуация в других развитых странах. В ЕС признали масштаб промышленного спада в 6%, то есть 0.5% в месяц! В реальности, скорее всего, всё ещё хуже. Спад в ЕС, конечно, побольше, чем в США, но не так уж сильно, процента на 2. То есть, если в США спад составляет 6-7%, то в ЕС — 8-9%.

Отметим, что модель управления спросом/денежной массой в США сегодня примерно такая же, какой была в России в 1996-98 гг. (до дефолта). Стимулирование спроса идёт через бюджет, а внутри экономики чисто рестрикционная политика, изъятие денег. Поэтому ключевой вопрос: когда рухнет система поддержка спроса и придётся переходить к эмиссии (суверенный дефолт США объявлять не будут).

Теперь перейдём к краткому прогнозу. Ключевая тенденция 2024 года — продолжение спада теми же темпами. Однако, скорее всего, именно в начавшемся году денежные власти США будут вынуждены отказаться от жёсткой денежной политики и перейти к эмиссии. Одновременно, в процессе предвыборной кампании, может произойти обвал финансовых рынков.

Мы не занимаемся политическими вопросами, но все эксперты в один голос говорят о том, что с большой вероятностью ни Байден, ни Трамп не дойдут до финала предвыборной гонки. Как только первый из них сойдёт, это неминуемо вызовет мощнейшие социально-политические, а значит и финансовые пертурбации. Поэтому, ничего не говоря о сроках, мы утверждаем, что с большой вероятностью весной-летом начавшегося 2024 года произойдёт резкое падение финансовых рынков с ростом курса доллара относительно других валют и сменой кредитно-денежной политики ФРС в сторону сильного смягчения (эмиссии).

При этом в реальном секторе, скорее всего, резкого спада не будет! Структурный кризис может немного ускориться (в США с 6-7 до 8-10%), но все процессы будут продолжаться. А вот структура спроса начнёт меняться более интенсивно в пользу перехода «среднего» класса в бедность. В любом случае, соответствующие процессы займут ещё несколько лет, так что все, кто готов к таким пертурбациям, смогут быстро к ним приспособиться.

В заключение, поздравляем всех наших читателей с наступившим Новым Годом и желаем успехов и процветания, в том числе с помощью наших обзоров!