動畫制作市場首次突破3000億日圓 大幅刷新過去最高紀錄 《鈴芽之旅》等電影接連熱賣助推 影音串流也表現強勁

Josh隨著觀眾從電視逐漸轉向網絡串流觀看動畫,動畫等內容產業作為能在海外賺錢的產業備受關注。根據日本動畫協會(AJA)的統計,2022年的動畫串流市場達到歷史新高。在這種有利的背景下,2023年(1~12月期決算)動畫制作業界的市場規模(以企業營收為基礎)達到了3390億2000萬日圓,比前一年(2757億8300萬日圓)增長了22.9%。2024年,動畫制作的需求仍然強勁,如果目前的業績趨勢繼續下去,預計2024年動畫制作市場將與2023年持平,預計落在約3400億日圓左右。

株式會社帝國數據銀行根據信用調查報告書檔案「CCR」(包含200萬家公司)及其他外部資訊,對動畫制作公司進行了業界調查。這也是繼2023年8月以來的第九次類似調查。數據基於2024年7月的統計結果。

調查結果(要旨)

1. 熱門作品和話題作品大量播出 1980~2000年代播出的續作和重製版也非常活

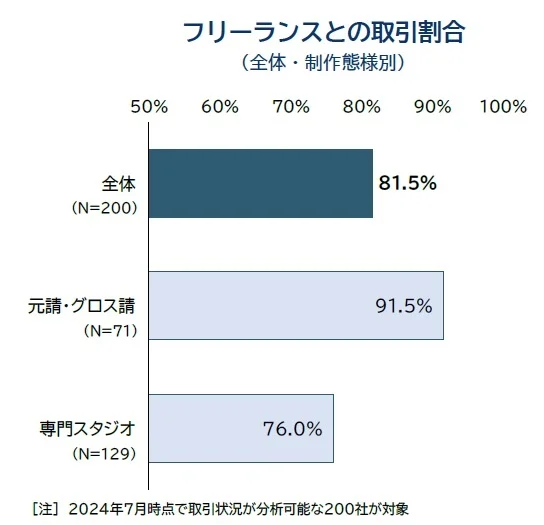

2. 動畫制作公司與自由職業者(Freelancer)的交易佔八成 密切關注發票制度的影響

3. 動畫製作市場在2023年創下3000億日圓的歷史新高 劇場版的熱賣是主要推動力

4. 元請與統包業者:「盈利」比例2018年來首次超過五成 版權及票房收入支撐業績

5. 專業工作室(下請):赤字比例4年來首次達到四成 與元請之間的收益差距擴大

6. 傳統商業模式發生變化 主要收入來源從電視播出轉向「劇場版」和「串流」 版權擁有成為關鍵

2023年前的動畫制作業界主要話題

根據日本動畫協會的資料,2022年播出的TV動畫共有317部。儘管相比2016年(361部)的峰值減少了44部(12.2%),但自2014年以來連續9年每年播出的動畫數量超過300部。從動畫市場來看,2022年的串流點播服務(VOD)等「動畫串流市場」達到了歷史新高的1652億日圓,在過去10年間擴大了10倍。動畫觀影平台轉向串流平台,使其獲得了更多樣化的受眾,這被認為是主要原因。

2023年的電視動畫中,輕小說改編的作品大多以中世紀歐洲風格的世界為背景,而少見的以「中世紀中華風世界」為背景的《藥師少女的獨語》大受歡迎。漫畫改編作品《葬送的芙莉蓮》和《【我推的孩子】》也吸引了廣泛的關注,並對周邊商品市場的擴大作出了貢獻。劇場版方面,尤其是《鈴芽之旅》(2022年11月公開)創下了超過140億日圓的票房大熱,此外還有《蒼鷺與少年》等話題作品。

2024年,電視動畫中《鬼滅之刃 柱訓練篇》等話題作品依然屢見不鮮。像《關於我轉生變成史萊姆這檔事》這樣的熱門作品,以及《南家三姊妹》等自播出以來已經過去很長時間的作品的續篇製作消息也引人注目。《亂馬½》和《狼與辛香料》等1980~2000年代播出的過去作品的重製版也成為話題。劇場版方面,《名偵探柯南:100萬美元的五稜星》和《劇場版 賽馬娘Pretty Derby:新時代之門》等作品通過主題曲等跨媒體策略,吸引了大量觀眾。

隨著2023年10月實施的「發票制度(INVOICE制度)」的引入,自由職業者(Freelancer)和個體戶比例高的動畫制作現場受到的影響令人擔憂。根據對2024年7月時能夠分析採購交易等數據的200家動畫制作公司調查,約八成,即163家公司與個人動畫師等自由職業者有交易,元請和統包公司在這一比例達到九成。

目前,動畫制作公司與自由職業者解約的動向並不明顯,但對收入較低的自由職業者來說,增稅帶來的負擔也很大,動向需要密切關注。

動畫製作業界的動向

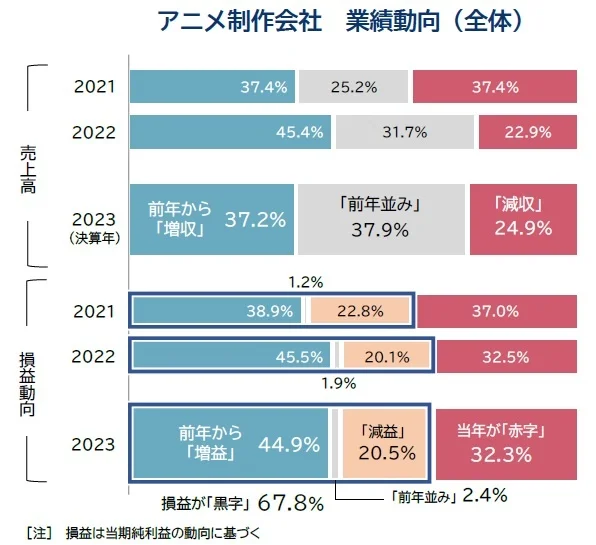

2023年(1~12月期決算)動畫制作業界的市場規模(以企業營收為基礎)達到了3390億2000萬日圓,比前一年(2757億8300萬日圓)增長了22.9%。這一數字超過了2023年7月調查時的預測,顯示出較高的增長。儘管動畫師不足導致制作進度延誤等負面因素存在,但穩定的電視動畫制作數量以及大量面向串流點播服務(VOD)業者的大型製作項目推動了市場的擴大。此外,《鈴芽之旅》等劇場版動畫取得了記錄性的票房成功,票房收入的增加提升了動畫制作公司的業績。

2024年動畫制作需求依然強勁,制作市場整體保持活躍。儘管2024年上映的劇場版動畫票房收入可能會對市場走勢產生影響,但如果目前的業績趨勢繼續下去,預計2024年動畫制作市場將與2023年持平,約為3400億日圓左右。

2023年每家制作公司的平均銷售(收入)額為11億2300萬日圓。儘管在2021年下降,但自2022年以來連續兩年增長,達到歷史新高。不過,儘管元請和統包的平均銷售額增長顯著,下請的「專業工作室」的增長則有限,各種制作模式之間存在差異。

從業績趨勢來看,「增收」(37.2%)企業大大超過「減收」(24.9%)企業,不過這一比例較2022年(45.4%)縮小了8.2個百分點。而「與前一年持平」的企業占37.9%,達到歷史新高。在利潤方面,「增益」企業占44.9%,「赤字」企業占32.3%,這是連續第四年超過三成。儘管動畫市場的商品化等趨勢活躍,但仍然存在一些無法享受到這些好處的中小動畫制作公司,導致行業內部分化進一步加劇。

根據制作模式的不同,2023年直接承接並完成製作的「元請和統包」企業的平均銷售額達到了23億6300萬日圓,比前一年(17億2200萬日圓)增加了約6億4100萬日圓,連續兩年增長,並且大幅刷新了歷史新高。從業績趨勢來看,「增收」企業占43.8%,比前一年減少了9.1個百分點,「減收」企業占33.0%,比前一年增加了5.3個百分點。在利潤方面,「增益」企業占51.7%,這是自2005年(56.8%)以來18年來首次超過五成的高水平。儘管「減益」(24.1%)企業有所增加,但「赤字」(22.4%)企業的比例則大幅下降,達到四年來的最低水平。總體來看,元請和統包企業的盈利能力顯著改善和增強。

元請和統包企業除了以電視動畫為中心的傳統制作收入外,還穩定地受益於經由串流點播服務進行的過去作品的點播、串流播放、復播以及角色等的二次利用帶來的版權(IP)收入,這些企業的收入增長表現突出。特別是擁有熱門內容或高超制作技術的兒請企業,往往會以十幾億日圓的規模獨家制作和提供內容給串流服務業者。此外,2023年劇場版動畫接連創下記錄性的票房成績,這也是一個有利因素。特別是在中型以上的元請企業中,為了擁有IP,他們積極參與製作委員會,隨著熱門作品的成功,這些公司計入了大量的票房收入。

在利潤方面,由於自僱動畫師的增加導致人員成本上升,加上動畫作品供應量的增加,業界整體持續面臨動畫師短缺的情況,導致制作外包費用的膨脹。然而,近年來由於接單單價呈上升趨勢,加上IP收入的增加吸收了成本的增長,因此多數公司最終實現了增益。

另一方面,對於那些面臨動畫師短缺問題的制作公司,由於制作週期延長或外包費用增加,導致制作成本超過了承包的金額,出現了虧損的情況。這些公司儘管收入增加,但仍陷入赤字。此外,小規模的元請企業,由於沒有自有IP,難以受益於收入增長,IP擁有與否造成的收益能力差距進一步擴大。

在動畫製作中作為下游承包商的「專業工作室」中,2023年的平均銷售額為3億9100萬日圓,連續三年超過前一年。從業績趨勢來看,「增收」企業占33.3%、「減收」企業占20.1%,儘管增收企業數量超過減收企業,但增收比例創下歷史最低。另一方面,「與前一年持平」的企業占46.6%,達到歷史最高,顯示銷售額呈現飽和趨勢。在利潤方面,「赤字」企業占43.1%,這是自疫情下動畫制作停滯的2020年(43.8%)以來三年來首次超過四成,並創下次高記錄。

在專業工作室中,隨著動畫制作數量的增加,訂單持續保持強勁增長,加上整個業界的訂單單價呈上升趨勢,許多企業的銷售額有所增加。然而在利潤方面,由於動畫師短缺影響薪資水平上升,導致人員成本負擔增加,加上3DCG等數字設備的更新換代帶來的設備投資負擔增加,使利潤大幅下降。此外,外包比率高的制作公司中,特別是外包到海外時,由於日圓貶值效應導致成本增加,也成為負面因素。與元請不同,無法通過IP收入等來彌補成本增加,這成為專業工作室赤字比例增加的原因。

自2024年以來,《鬼滅之刃 柱訓練篇》這樣的大型標題領銜,《【我推的孩子】》《BLUE LOCK 藍色監獄》《為美好的世界獻上祝福!》等擁有強大人氣的作品續篇將陸續播出。此外,根據內閣官房的資料,日本內容產業的出口額達到每年約4兆6900億日圓,其中「動畫」占據了約三成的份額。以過去的名作動畫為中心,「日本動畫」已經確立了作為殺手級內容的地位,預計未來將繼續在全球市場擴大份額。今後,新動畫的推出和成功,減少對過去作品依賴的多樣化策略將備受矚目。

關注國內市場,Netflix(美國)等公司投入巨額資金製作獨家作品,這使得針對串流服務的製作收入成為了重要的收益來源。此外,系列化的動畫作品中,成功的劇場版通常能獲得巨大的回報,因此也出現了將製作資源集中投入劇場版的趨勢。無論哪種情況,為了實現收益最大化,制作公司積極擁有版權(IP)的情況越來越多,這使得從製作委員會接收大量電視動畫制作的傳統商業模式發生了變化。

另一方面,支撐動畫制作的許多動畫師仍然被迫承受低薪。對於無法期待IP收入的下游承包的專業工作室而言,由於成本增加,收益惡化的情況變得更加嚴重。如何將動畫產業市場的收入擴大效益回流到末端的制作現場成為了課題。在生成AI技術快速進化並逐漸應用於動畫製作的背景下,如何保護日本動畫免受著作權侵害,也成為今後的焦點。

2020年代的動畫制作業界,隨著串流渠道和收入來源的多樣化,圍繞著維持質量以及回饋成功作品收益以支援未來投資等問題,將繼續探索最佳的製作模式。