中国如何取代SWIFT?成为国际支付的规则制定者

2月26日,由美国、法国、德国、意大利、英国、加拿大以及欧盟委员会发布的联合声明,为应对俄罗斯在乌克兰境内采取的军事行动,决定将部分俄罗斯银行排除出SWIFT支付系统。

这个声明让SWIFT一下子被抬上风口浪尖,国内解释的文章不少,但大部分专业名词太多,看完依然云山雾绕。

所以,本人决定写一篇高中生都能看懂的通俗版SWIFT相关,主要解释以下问题。

(一)SWIFT到底是什么?优势何在?

(二)SWIFT的制裁如何运作?

(三)俄罗斯有没有绕开SWIFT的方法?

(四)中国未来能取代SWIFT么?

一、谈谈SWIFT

如果你去网络搜索“什么是SWIFT?”,绝大多数文章会告诉你:

“SWIFT是Society for Worldwide Interbank Financial Telecommunications的缩写,中文名词是环球银行金融电信协会,是一家成立于1973年,是一个连接全球数千家金融机构的高安全性网络,金融机构使用它来发送安全信息和支付指令。”

说了很多,又等于什么也没说。

你可以将SWIFT理解为全球各国金融机构的微信。

你没看错,SWIFT真的是一个各银行间进行跨国跨行汇款转账、国际结算、旅行支票等业务的的“实时通信工具”,行话叫“报文系统”。

而这个“金融机构的微信”,它的运行方式是这样的:

假设一队长要给一个老外支付一笔美元费用。

我需要先知道他的美元账户开在哪里,账号是多少。

然后我用微信发一个消息告诉老外,给你美元账户付了100美元。

老外拿着我的消息去自己美元账户进行对账,找到了自己账户里的入账100美元。

流程结束,很简单吧?

将上例中一队长和老外分别换成两家银行,老外的美元账户换成他的美元清算行,我和老外互相发消息的平台,就是SWIFT。

如同每个人在微信中有一个微信号,SWIFT也给每家银行发了一个独一无二的识别码,叫SWIFT代码。

我和老外所发的消息,在SWIFT系统中被称为“报文(Message)”。按照消息的功能不同,对应了不同的报文类型(Message Type,简称“MT”)。一般来说,个人国际汇款的报文的类型是MT101-MT299。

但还有一个问题,单靠SWIFT一个系统是无法处理一个完整的交易流程的。SWIFT的功能仅仅是给银行们发号及通信平台,它本身不进行账务处理。

账务处理的工作则由各清算行具体执行,根据所涉及货币不同,底层使用的清算渠道也各不相同。

美元的境外清算渠道叫CHIPS,最早是1970年代几个纽约银行搞起来,现在由纽约清算所管理。全名是:纽约清算所银行同业支付系统(clearing house interbank payment system)。

人民币的境外清算渠道就是这几天讨论很多的CIPS(人民币跨境支付系统(Cross-border Interbank Payment System)。这是央妈从2012年就开始构建的清算系统。

出于某些众所周知的考虑,CIPS里除了支付功能,也自带了一些类似SWIFT一样的“报文”功能。

当然,上面只是一个简化案例,实际操作中因为笔数太多,金额过大,还会涉及“头寸”,“轧差”等具体操作,大家不用了解。只需要知道以下事实:

SWIFT作为一个“报文系统”,背后几乎得到了所有主流货币“清算系统”的支持。两者配合默契,加上各银行运营部的表哥表妹们(因为经常要对账做报表)的辛勤劳动,才能让外币国际汇款畅通无阻。

到这里就能看出来了。SWIFT系统很重要,毕竟是统合了所有主流货币清算系统的报文系统。

但SWIFT系统又没有那么重要,起码功能上没有媒体炒作的“金融核弹”那么震撼。因为作为一个存储的“通信工具”,对于互联网技术已经如此发达的今天,复制一个SWIFT完全不是难题。

甚至从技术上来说,只要全世界各金融机构同意,你用微信或whatsapp等即时通信工具来替代SWIFT也是可行的。

二、SWIFT的优势

关键问题就在于全世界金融机构不同意。

举个例子,大家都知道微信很多功能不好用,倒腾聊天记录费死劲了,用户都天天骂,但还是没法抛弃它。

SWIFT的地位也是如此,因为使用它的机构最多,支持的币种最全,哪怕每笔都要被收费,银行们依然被深度绑定,无法自拔。

初步总结,SWIFT有三大优势。

优势一:庞大用户量和业务量的规模优势;

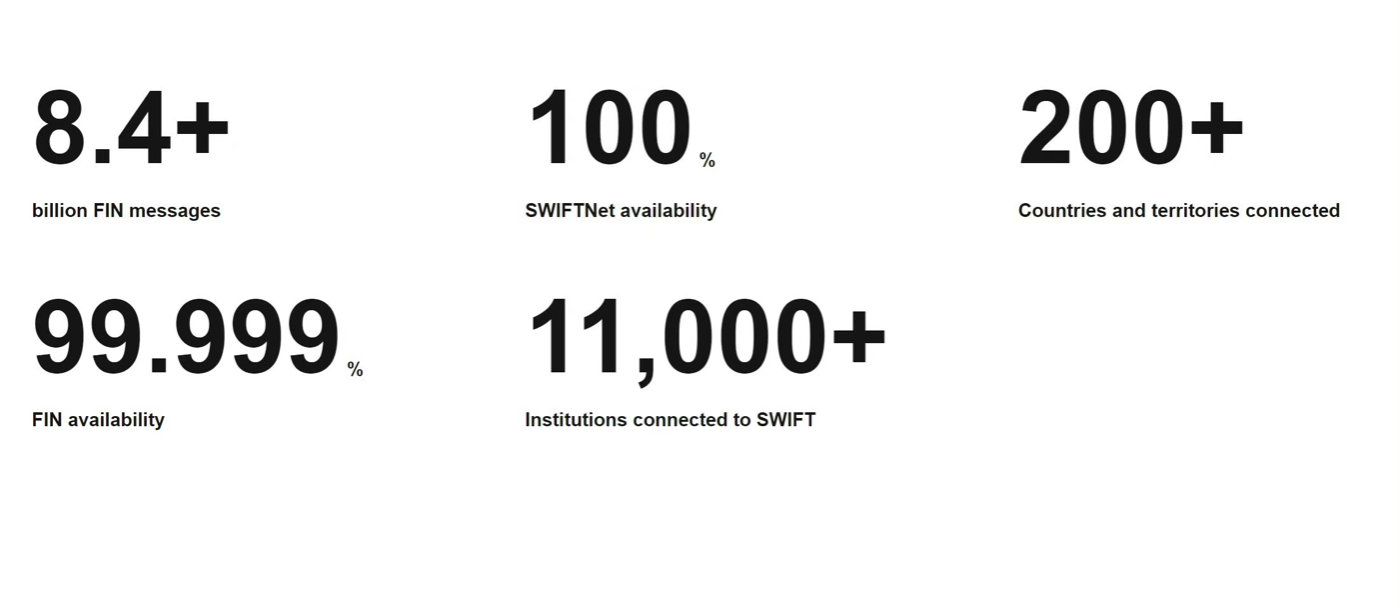

SWIFT建立于1973年,目前有11000个用户(金融机构),覆盖200多个国家。2021年平均每天有4200万笔支付通过SWIFT报文处理。

对比一下CIPS。虽然自2012年启动建设以来进展很快,用户数量目前是1280家,其中直接参与者75家,间接参与者1205家。2021年,CIPS累计处理支付业务334.2万笔,同比增长51.6%;

差距很大,CIPS用户数量大约是SWIFT的十分之一,一年处理业务笔数连SWIFT每日处理量的十分之一都不到。

优势二:全币种支持

SWIFT虽然只是一个报文平台,但是在各主要货币清算系统的支持下,是个全币种平台,。国际主流的清算和贸易货币,例如美元、欧元、英镑、人民币、日元相关交易,都可以在SWIFT平台上进行。

要做到这一点是很难的,全球其他任何报文系统都做不到。

因为各国货币有很强的主权属性,对货币的清算更是一个国家金融权力的体现。各国均严格提防,监管极为严密。

例如CHIPS只管美元,CIPS只管人民币(带一点港币),欧元区自己搞的清算系统TARGET2只管欧元。

SWIFT最大的优势就是让这些主流货币的清算系统都支持自己, 并且接受自己设定的报文规则来进行账务处理,是实打实的“规则制定和领跑者”。

优势三:国际贸易

之前说过,SWIFT中设置了不同类型的报文,代表各种不同功能,举个例子:

个人国际汇款,用MT101-199;

银行间国际汇款,用MT201-299;

旅行支票,用MT800-899;

甚至你想和花旗纽约的妹妹聊天,也可以使用MT999,自由格式,想说什么都行,当然会收费,而且价格不菲。

而国际贸易中最重要的,几种和钱相关的文件,是用SWIFT中MT700-799做的。

比如说俄罗斯的进口商要完成一笔进口贸易,他会找一家俄罗斯银行开信用证,开给国外出口商的银行,受益人是出口商。这个信用证要在SWIFT里用MT700开出来。

还比如说俄罗斯的承包商想要投标一笔项目,也需要找一家俄罗斯银行开一个投标保函,开给招标人的银行。这个投标保函也要在SWIFT里用MT760开出来。

十多年前国际贸易还没有这么方便的时候,银行开信用证和保函是需要盖章、行长签字的,接受方的银行还要核对印章和签字,这些文件才算有效。管理成本极高,非常不方便。

而目前绝大多数银行使用SWIFT开具的信用证、保函的报文,不仅方便,而且公认具有法律效率。因为一个银行在SWIFT系统中只有一个代码,接收方只需要核对代码正确即可。

还有根据例如UCP 600这样的国际规则,如果发生保函支付或赔付,受益人拿着SWIFT报文就可以申请付款,银行理论上必须马上支付(行话叫见索即付),否则信誉就没有了。

由于SWIFT的快捷、便利以及可执行性。世界上绝大部分国际贸易中,所有涉及“钱”的法律文件(例如信用证、担保、保函)都会通过SWIFT平台发出。

俄罗斯如果失去SWIFT平台,不仅汇款收账受影响,国际贸易也会一蹶不振。

现在总结一下。

SWIFT在国际清算体系中的真实地位,大约等同于微信在简体中文互联网即时通讯领域的地位。

(一)虽然只是一个传递信息的平台,技术上复制毫无难度。

(二)但拥有最全的货币支持和最大的用户量。

(三)虽然不做支付,却和各家银行支付渠道签署了协议,微信支付非常便捷(如同SWIFT的全货币支持功能)

(四)自带了很多例如交水电费等便捷功能(如同SWIFT的国际结算类产品)

所以,SWIFT是市面上的“报文系统”中功能最全、最便利、流量最大,信赖度最高的产品,没有之一。

以至于全世界的银行用户们被其深度捆绑了,就算现在另外一家公司原样复制了SWIFT系统。但由于不可能做到全币种支持,银行用户也不可能改换门庭。

三、SWIFT制裁是如何运行的

说出来大家可能不信,从SWIFT自身利益角度,它是不愿意参与制裁的。

这家公司如此成功的原因,就是因为号称“中立”,让很多国家愿意将本国货币的清算系统和SWIFT关联,才能有这样的规模。

所以哪怕是装,SWIFT也要装出非常中立的立场。

SWIFT拥有股东和董事会。SWIFT的股东为来自全球3500家金融机构,并由股东选举出一个由25名独立董事组成的董事会来代表世界各地的银行负责监督管理。

SWIFT的董事会中,除了西方国家银行的CEO们,也有有来自俄罗斯和中国金融行业的董事成员。

例如这位俄罗斯中央交易对手清算所的主席Eddie Astanin,在SWIFT担任董事,排名第三。理论上位高权重,但他对于SWIFT剔除俄罗斯银行的制裁手段也无能为力。

监管方面,最初SWIFT由G-10的央行(G-10指比利时、加拿大、法国、德国、意大利、日本、荷兰、英国、美国、瑞士和瑞典)以及欧洲央行监管。2012年SWIFT成立了监督论坛成立,除G-10之外,澳大利亚储备银行、中国人民银行、香港金融管理局、储备银行印度、韩国银行、俄罗斯银行、沙特阿拉伯货币局、新加坡金融管理局、南非储备银行和土耳其共和国中央银行也都是SWIFT的监管当局。

为了标榜中立性,设置了国际化的董事会、拉上了几乎全世界的央行来监管自己,确实是煞费苦心。

但无论是董事会,还是监管层,本质上都只能管理日常事务,例如今天又有新用户、网络不能中断、业务发展计划等等。

而将俄罗斯银行排除出SWIFT系统,这种决定并不由董事会和各国央行做出。董事会中的俄罗斯董事和俄罗斯央行也无法阻止来在更高层级的力量。

西方各国主管政府机构和立法者,AKA,西方政客。

具体来说,SWIFT听欧盟的。他们的解释如下:

SWIFT组织注册于比利时,所以必须受比利时法律管辖。比利时是欧盟成员国,所以SWIFT同时也受欧盟管辖。当欧盟通过法律要求SWIFT执行制裁程序时,SWIFT必须执行。

这就和很多人认知中“SWIFT受美国操控”有点不一致了。但事实就是如此,SWIFT从法律关系上听命于欧盟,而非美国。

曾有传言,美国对于SWIFT这种横跨全球的大杀器受制于欧盟也有过疑虑,也考虑过是否要发展自己的报文系统以取而代之,但面对SWIFT的绝对优势最终也不了了之。

事实上,在金融领域,老欧洲确实比暴发户美国更有底蕴,制定更多国际规则也是常事。

国际会计准则主要编写者来自于欧洲,适用全世界很多国家,而美国一直用美国会计准则(US GAAP)。巴塞尔新资本协议是欧洲人搞的,并推广全球,反观美国人一直扭扭捏捏,半执行半不执行。最新的监管改革、金融体制创新,大多以欧盟标准,而非美国标准为国际标准。

还好欧美在很多问题上一致性很高,SWIFT掌握在欧洲人手中,美国人也能忍受。

SWIFT组织在向会员解释自己是如何执行制裁方面,拿伊朗举了例子。

美国和伊朗因为核问题闹翻是2008年的事情了,当年美国就发布了对伊朗的制裁措施,也同时通过CHIPS将伊朗排除在美元贸易之外。但伊朗还使用SWIFT系统中其他货币,苦哈哈坚持了四年。

直到2012年3月,美欧终于就加强对伊朗金融制裁的国际和多边行动达成一致。欧盟通过了267/2012 号条例明确禁止 SWIFT 向欧盟制裁的伊朗银行提供金融报文服务。

SWIFT这才完全执行欧盟决议,切断了在欧盟决议名单中伊朗银行与系统的连接。

2015年,伊朗与伊核问题六国(美国、英国、法国、俄罗斯、中国和德国)达成伊核问题全面协议。2016 年 1 月,欧盟将法案中的伊朗银行除名,SWIFT也重新将这些被除名的银行接进系统。

四、俄罗斯的出路

在讨论被SWIFT制裁的俄罗斯未来处境之前,有几个网传观念需要澄清。

一是中文网络所传“在SWIFT封锁中会对俄罗斯油气资金网开一面”,这个消息目前并没有信源。

在西方各国的联合声明中,SWIFT封锁对象是“已选定的俄罗斯银行(selected Russian banks)”,全文并未提及要对油气资金的豁免。

当然由于美欧确实也正在面临着40年来最严重的通货膨胀,而俄罗斯又是全球重要的大宗商品(能源和食品)出口国之一。为了保证自身物价,欧美也可能在形势缓和后,对俄罗斯能源出口仅仅采用象征性的限制措施。但这只是猜测,并无实证。

二是SWIFT封锁还未真正落地。

一是具体方案各方还在讨论中,联合声明更像是一个安抚互联网情绪的应对。二是方案确定后,后续也还需欧盟正式立法才会被SWIFT执行。

大家可以等着关注后续。

三是对俄罗斯经济的伤害,是美国制裁与SWIFT禁令共同作用的结果。

事实上一旦美国宣布发布制裁,由于长臂管辖的存在,世界上很多国家的金融机构就会停止与俄罗斯的业务往来,伤害便已经造成。而SWIFT禁令,只是锦上添花而已。

打个比方,发布制裁相当于贴出公告,以后各家银行不能和俄罗斯做业务了。而SWIFT禁令相当于彻底收缴了各家银行的作案工具,让大家绝了这个念头,想偷偷摸摸也没法做了。

美国制裁不在本文讨论范围,如果想要绕过SWIFT,俄罗斯还有哪些选择?

俄罗斯倒是做了很多准备,2014年克里米亚战争的时候,欧美就曾经威胁着要断开俄罗斯的SWIFT接入。从此以后,俄罗斯就一直在进行筹备。

第一个选择是由俄罗斯央行自主建立的支付系统SPFS。

这是俄罗斯从2014年以来努力加班加点,寄以厚望能对冲SWIFT的东西。系统是建立起来了,也算小有成绩。但主要问题是国际适用性很差,SPFS目前只有400个用户,基本都是俄罗斯银行,还只占据俄罗斯境内结算量的20%。

第二个选择是中国的CIPS。

事实上大家看到新闻,俄罗斯不少银行业已经火速申请加入CIPS。这倒对CIPS来说是个利好,可以进一步扩大“朋友圈”。

但就像第二章所分析,哪怕是CIPS对于俄罗斯而言也是杯水车薪,无论是用户数量、还是交易笔数,都和SWIFT有相当差距。

想靠CIPS完全绕开SWIFT,完全避免损失是不可能的。

第三个选择是各种加密货币。

这个就不多讨论了,以俄罗斯的经济体量,不可能和加勒比海小国一样,依赖加密货币作为国际贸易和清算的货币。

事实上,因为要抢占数字货币的先机,中国在与之相关加密货币领域做了很多研究。加密货币交易固然可以绕过SWIFT,但由于区块链本身所需要的交易共识、集体维护等,造成了时间浪费。

央妈测算结果,公认性能较好的区块链支付系统为例,BTC的处理性能为7笔/秒,以太坊处理性能为10-20笔/秒,效率均达不到服务俄罗斯这样的大国经济的水平。

Facebook的Diem处理性能约为1000笔/秒,但俄罗斯就先别想了吧!

以上三种方法均无法避免制裁的负面影响。如果回忆起美起2012年靠着制裁和SWIFT禁令这两个组合拳,曾让伊朗短期内失去了50%的石油出口收益和30%的国际贸易利润。未来俄罗斯的经济也不乐观。

五、中国能取代SWIFT吗

这是很多人关心的终极问题,我的答案是:

如果坚守传统、按部就班,SWIFT是不可逾越的大山;

如果改革创新、与时俱进,在不远的未来则大有希望。

目前网络热议,绕开SWIFT的方式共有两类。我称之为“传统模式”和“创新模式”。

传统模式是指以CIPS为核心,用传统“报文系统”+“清算系统”的组合来绕开SWIFT。

实话实说,传统模式继续发展,自然可以取得长足的进展,甚至成为人民币国际化的重要基石。但很遗憾,CIPS想要完全取代SWIFT几乎是不可能的。

原因一,国际支付体系的“报文系统”的竞争结局类似于互联网,平台比越大、用户越多越有利,属于典型“赢者通吃”型市场。

为了应对未来与SWIFT的潜在竞争,CIPS作为一个主打支付的系统,也自带了报文功能。但在实际业务中面对SWIFT的压倒性优势,为了保持兼容性,甚至在人民币的境外清算中,也还是部分使用SWIFT报文。

原因二,绕不开的货币主权问题。

想象一下发展到顶峰的CIPS,一个用户众多,交易活跃,既能清算也能报文的人民币、港币、澳门元和新台币(也有可能不让他们保留货币)的平台。

但由于各国信任和地缘政治愈演愈烈,CIPS肯定无法得到欧美国家的清算体系支持,也无法成为全货币平台、并最终成为超越SWIFT的存在。

但不要灰心,只要我们坚持与时俱进,创新模式不仅取代SWIFT很有可能,说不定还能突出重围。那时别有天地,大有一番作为。

创新模式是央行刚刚出台,目前正在试运行阶段的数字人民币,即在互联网上流通的中国法定货币。

如果用大家熟知的支付宝和微信支付来对比,这两者本质上是架构在传统清算模式上的互联网界面,其背后依然离不开各大银行清算网络的支持。

而央行的数字人民币背后,是对传统清算模式的彻底改写和创新。如果要掰开揉碎来说,那又是一篇长文。由于篇幅关系,这里只简要介绍。

我们还是拿本文开头的案例做个示范:

假设一队长要给一个老外支付一笔美元费用。

我需要先知道他的美元账户开在哪里,账号是多少。

然后我用微信发一个消息告诉老外,给你美元账户付了100美元。

老外拿着我的消息去自己美元账户进行对账,找到了自己账户里的入账100美元。

数字人民币模式下,这个流程变成了:

一队长要给老外转账一笔费用。

我和老外在自己手机上分别下载数字人民币APP,生成自己的数字钱包。

我选择转钱,输入老外的“钱包编号”,点击确认,老外的数字钱包中多出一笔钱。

转账结束

我自己的数字人民币钱包界面,请忽视可怜的余额

大家应该已经注意到,新流程更为简便,很多金融中介消失无踪了:

(一)清算行消失了

因为央妈自己就是清算行,数字人民币的跨境支付方式是由中国人民银行管理的数字人民币中心负责清算(正式名称:DC/EP登记中心)。

(二)发起行和接收行消失了

我和老外的数字钱包,替代了我们分别的开户银行;而数字钱包和编号,替代了SWIFT给银行发的SWIFT编码和账户信息。

(三)SWIFT也消失了

转账发起行和接收行都从不在了,他们之间的“报文平台”自然也就没有存在的必要。SWIFT在整个交易中完全没有登场。

(四)甚至连跨境汇款中“跨境”的概念都消失了

除数字人民币中心和基层服务器在中国境内,我和老外可以在世界上任何一个地方随时完成交易。在没有外界干预的情况下,互联网本身并没有国界限制,以数字形式存在的法币也没有境内境外的区别。

数字人民币之所以能做到以上这些,是因为他使用了独特的“央行数字货币电子支付(Digital Currency and Electronics Payment),简称DC/EP工具。”

在央行的介绍中,是这么写的:(看得人头昏脑胀,下段内容可跳过)

DC/EP 的跨境支付方式均采用“境内用户 A一数字人民币中心-境外用户 B”的模式,逻辑上处于同一交易网络,物理上DC/EP 交易双方位于境内、境外,而交易信息均在由中央银行运营管理的 DC/EP 登记中心流转。该模式能否广泛应用受人民币国际化程度、境外用户对 DC/EP 的认可度以及各国政策影响。以DC/EP 跨境转账为例:境内收款人和境外付款人均需预先开立数字钱包且付款人需预先保证其数字钱包DC/EP 余额充足,交易发起后央行 DC/EP 登记中心核验1日 DC/EP 所有者地址及真伪信息,无误后对原有DC/EP 字符串进行标记销毁操作,并生成等额新 DC/EP 字符串,将权属信息更改为收款人数字钱包地址,并通知收款人,从而实现路境转账。其同境内使用 DC/EP 进行交易无本质区别,可拥有更好的跨境支付体验和更高的跨境支付效率。

翻译成人话大概是这样:

在数字人民币跨境支付中,你的钱变成了一串带有真伪识别信息的字符串。在一队长向老外发起了转钱交易后,央妈数字人民币中心的DC/EP登记系统就开始运作。

在核对完地址和真伪信息无误后,系统销毁原有字符串(我的数字人民币),生成等额新字符串,并将所有权改为老外的数字钱包。

按照现有模式,完成资金的转移,需要报文+清算背后的真实资金流转。而在数字人民币支付下:

只需要一个画龙点睛的剪切+复制操作,一切就结束了,SWIFT就这样被消失了。

一切都很完美,数字人民币只有一个问题尚待解决。

绕不开的货币主权问题

数字人民币也同样绕不开货币主权,看名字就知道,它永远都是人民币,不可能支持其他国家货币。

但仔细想想,这。。。又有什么问题?

传统支付体系已经是一个历经充分竞争,兴盛稳定的王朝了。SWIFT得到众多货币清算的支持,占据了最大市场份额,是王朝中最强盛的王者。

而数字货币领域却肯定是群雄并起的战国,各国都已蓄势待发,未来美元、英镑、欧元等数字货币必将粉墨登场,成为各自独立的数字货币体系。中国有幸已经先拔头筹,数字人民币在北京冬奥会已小试牛刀,几乎不费力气就超过了奥运特许支付服务商VISA的交易额。

在数字货币支付的这个新领域,我们不仅和欧美重新处于同一起跑线,还小小领跑了一把。

就算根据市场发展规律,也许未来会有一个新创意者从天而降,将各国数字货币整合起来。就此在竞争中脱颖而出,成为数字货币领域对标SWIFT的新生霸主。

那又有什么好害怕的?彼时的中国,必定已是该领域的规则制定者之一。

只要我们能毫不迟疑地改革创新,与时俱进。

全文完

2022年3月2日

一玶海岸