گزارش تحلیلی_تفسیری شرکت صنعتی آما (فاما)

🗂برگزیده گزارش تحلیلی-تفسیری

🔹نماد: فاما (صنعتي آما)

🔘 معرفی شرکت:

شرکت صنعتی آما در اواسط سال ۱۳۳۸ به صورت رسمی کار خود را آغاز کرده و یکی از قدیمی ترین و معتبر ترین شرکت های ایرانی در زمینه محصولات مصرفی مورد استفاده در جوشکاری از جمله الکترود می باشد. در سال های ابتدایی تاسیس این شرکت حجم تولید سالانه ۴۴۰ تن بوده، با توجه به میزان درخواست در بازار برای انواع الکترود، شرکت صنعتی آما در سال ۱۳۴۲ ظرفیت تولید خود را به ۲۲۰۰ تن در سال افزایش داد.

OERLIKON یک شرکت معتبر سوئیسی بوده که حدود ۴۰ سال با شرکت صنعتی آما در زمینه تبادل اطلاعات و دانش فنی همکاری داشته، که این موضوع باعث رشد کیفی محصولات آما طی این ۴۰ سال شده و همواره شرکت آما یکی از برترین تولید کنندگان الکترود در منطقه به شمار می رود. در سال های اخیر شرکت آما با تنوع در محصولات و افزایش خطوط تولید و استفاده از دانش فنی و روز کارکنان توانسته ظرفیت تولید خود را سالانه به ۴۵۰۰۰ تن برساند. این موضوع باعث شده تا این شرکت بتواند نیاز های داخلی کشور را به خوبی تامین نموده و نیازی به خروج ارز از کشور برای واردات الکترودهای مختلف نباشد. زیرا الکترود مصرفی بوده و میزان استفاده از آن در صنایع مختلف بسیار زیاد می باشد. بدین ترتیب آما یکی از شرکت هایی است که می تواند در اقتصاد کشور تاثیر گذاری بسیار زیادی داشته باشد.

🔎 جدول زیر ذره بین :

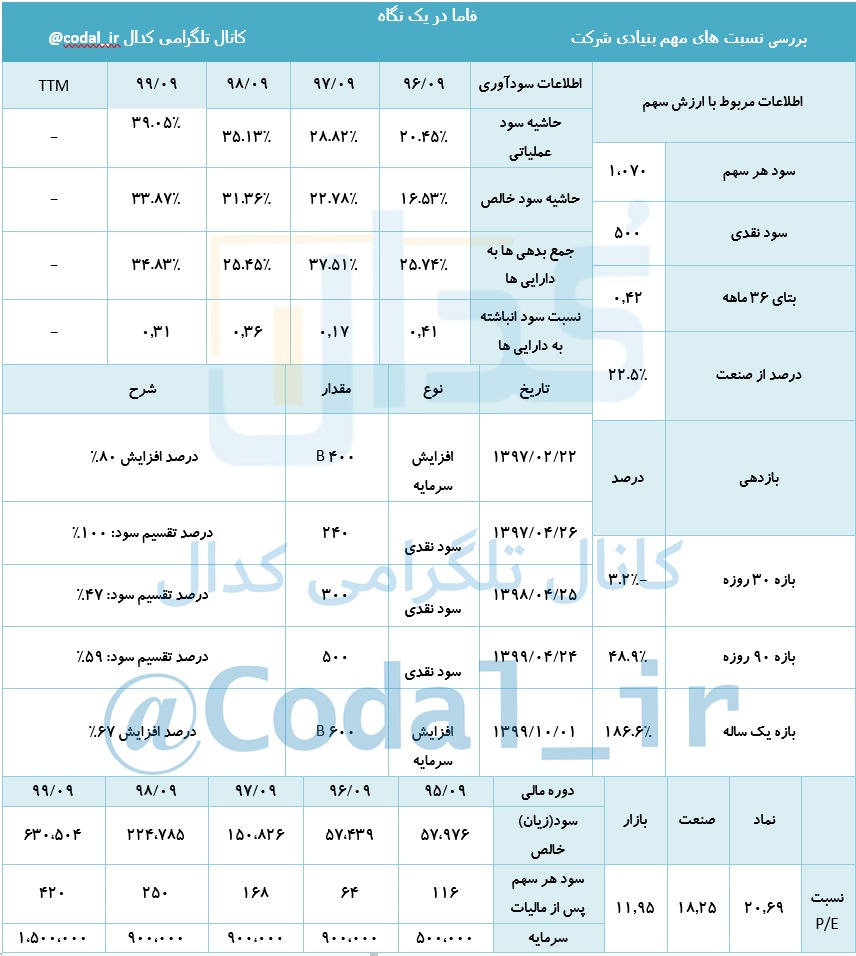

🔘نسبت P/E شرکت درمقایسه با صنعت بیشتر می باشد. میزان P/E شرکت نشان می دهد که شرکت نسبت به هم گروهی های خود از ریسک بیشتری برخوردار است.

🔘شرکت در سال های 95 تا 99 صعودی بوده است. میزان سود خالص شرکت در سال 99 برابر با 630,504 میلیون ریال می باشد که نسبت به مدت مشابه خود افزایش 180 درصدی داشته است.

🔘 شرکت هر ساله متناسب با میزان سود خالص، سود خالص پس از کسر مالیات را بین سهامداران تقسیم می کند. میزان سود تقسیمی در سال 99 برابر با 59 درصد می باشد.

🔘 بازدهی یک ماهه شرکت منفی و بازدهی سه ماهه آن برابر با 48 درصد می باشد. بازدهی سالانه شرکت برابر با 186 درصد می باشد.

🔘سود هر سهم مبلغ 1070 ریال برآورد می شود.

🔘با توجه به میزان EPS برآوردی مقدار P/E شرکت را نیز می توان بدست آورد که برابر است با 20.87

🔰 تجزیه و تحلیل نسبت های مالی

📕 حاشیه سود عملیاتی

حاشیه سود عملیاتی بیانگر عملکرد عملیاتی شرکت است و در 9 ماهه منتهی به آذر 99 برابر 39.05% بوده است که نسبت به مدت مشابه سال گذشته 11% افزایش یافته است و به علت افزایش سود عملیاتی شرکت است. حاشیه سود عملیاتی شرکت در سال 99 بیشتر از میانگین 4 سال اخیر می باشد.

📗 حاشیه سود خالص

نسبت حاشیه سود خالص در 9 ماهه منتهی به آذر 99 برابر 33.87% می باشد که نسبت به مدت مشابه سال گذشته افزایش 8 درصدی یافته است. این نسبت بیانگر آن است که در این مدت شرکت به ازای هر صد ریال فروش 33.87 ریال سود کسب کرده است. میزان حاشیه سود خالص شرکت در سال 99 نسبت به میانگین 4 سال اخیر خود بیشتر است.

📘جمع بدهی ها به دارایی ها

جمع بدهی ها به جمع دارایی ها بیانگر ریسک شرکت می باشد و در 9 ماهه منتهی به آذر 99 برابر 34.83% می باشد و نسبت به مدت مشابه سال 98 افزایش 37 درصدی داشته است.علت افزایش این نسبت افزایش زیاد بدهی ها نسبت به دارایی ها می باشد.

📙 سود انباشته به دارایی ها

نسبت سود انباشته به دارایی ها بیانگر وضعیت نقدینگی در دست شرکت نسبت به دارایی هاست و در این مدت برابر 0.31 می باشد که نسبت به 9 ماهه منتهی به آذر 98 کاهش 14 درصد داشته است.

📒تفسیر روش دوپونت برای بازده حقوق صاحبان سهام شرکت:

بازده حقوق صاحبان سهام شرکت ( ROE) معیار سنجش عملکرد مدیریت در سودآوری است .این نسبت از سال 97 تا 99 روند صعودی داشته است. میزان بازده حقوق صاحبان سهام در سال 99 برابر 68.20% می باشد در حالی که در سال 98 برابر 50.67% بوده است. نسبت ROE در سال 99 نسبت به سال گذشته افزایش 35 درصدی داشته است. نسبت ROE شرکت از متوسط صنعت 42 درصد بیشتر می باشد که نشان دهنده عملکرد مطلوب مدیریت در سودآوری در قیاس با سایر شرکت های هم گروه خود می باشد. نسبت ROE تحت تاثیر سه عامل به شرح زیر قرار دارد:

1-نسبت گردش دارایی ها:این نسبت نشان دهنده کارایی شرکت در استفاده از دارایی ها جهت ایجاد سود است. نسبت گردش دارایی ها در طی سال های 97 تا 99 افزایش داشته است. این نسبت در سال 99 برابر 1.39 بوده در حالی که در سال 98 عدد 1.18 را نشان می دهد و گردش دارایی ها در سال 99 نسبت به 98 افزایش 18 درصدی داشته اند. علت افزایش این نسبت رشد بیشتر دارایی ها به درآمد ها می باشد.

2-اهرم مالی: اهرم مالی که با نسبت مالکانه سنجیده می شود ، حاصل دارایی بر حقوق صاحبان سهام است. نسبت اهرم مالی در سال 99 عدد 1.53 نشان می دهد و در سال 98 برابر 1.34 بوده است. اهرم مالی در سال 99 نسبت به سال قبل افزایش 14 درصدی داشته است.

3-نسبت حاشیه سود(خالص): این نسبت به تفضیل در قسمت نسبت های سودآوری تشریح شده است.

همانطور که از مطالب فوق استنتاج می شود عامل تاثیر گذار بر افزایش ROE رشد حاشیه سود خالص و اهرم مالی و گردش دارایی ها می باشد.

➖➖➖➖➖➖➖➖➖➖

#فاما

#صورت_مالی_میان_دوره

#گزارش_تفسیری

➖➖➖➖➖➖➖➖➖➖

کانال کدال⬇️⬇️

📎: @codal_ir