كما نقدم لكم سعر الذهب اليوم

بعد نصف قرن من توقف الذهب عن لعب دور رسمي مهم في النظام النقدي الدولي ، لا يزال يحظى بقدر كبير من الاهتمام في الصحافة المالية والخيال الشعبي. ومع ذلك ، كان هناك القليل من التدقيق في العوامل الأساسية التي تحدد سعر الذهب منذ أن سُمح لأول مرة بسعر الدولار بالتغير بحرية في عام 1971. 1 في هذه المقالة ، نحاول سد هذه الفجوة من خلال تسليط الضوء على ثلاثة اعتبارات يشار إليها عادة باسم العوامل المحركة لأسعار الذهب: التوقعات التضخمية ، وأسعار الفائدة الحقيقية ، والتشاؤم بشأن ظروف الاقتصاد الكلي في المستقبل.

تم تنظيم نتائجنا التجريبية في رسالة شيكاغو الفيدرالية هذه حول ثلاث ادعاءات - وهي أن الذهب هو وسيلة للتحوط ضد التضخم ، والذهب حساس لأسعار الفائدة الحقيقية طويلة الأجل المتوقعة ، والذهب يعتبر وقائيًا من "الأوقات الاقتصادية السيئة".

الذهب هو وسيلة للتحوط ضد التضخم . يؤدي ارتفاع معدلات التضخم أو التوقعات التضخمية إلى زيادة اهتمام المستثمرين بشراء الذهب ، وبالتالي رفع سعره ؛ في المقابل ، فإن تراجع التضخم أو انخفاض التوقعات التضخمية يفعل العكس. سنقوم بقياس دافع "التحوط من التضخم" للاحتفاظ بالذهب باستخدام PTR - وهو ذاكري لتوقعات التضخم لعشر سنوات القائمة على المسح والتي يقدمها مجلس محافظي نظام الاحتياطي الفيدرالي ؛ تزامنت PTR في السنوات الأخيرة مع توقع التضخم لمدة عشر سنوات لمسح المتنبئين المحترفين (SPF) الذي أجراه بنك الاحتياطي الفيدرالي في فيلادلفيا. 2إن الفكرة القائلة بأن الذهب يمكن التعرف عليه من خلال دافع الحماية من التضخم مرتبطة بالطبع بحقيقة أنه ، على عكس النقود الورقية ، فإن الذهب في حالة عرض ثابت تقريبًا. لكن هذه الخاصية من الذهب تشترك فيها العديد من السلع الأخرى. قد يكون الوضع الخاص الممنوح للذهب من بقايا عصر معيار الذهب ، أو قد يعكس حتى اعتقادًا من جانب مجموعة فرعية من المستثمرين بأن هناك احتمالًا إيجابيًا بأن العالم سيعود في مرحلة ما إلى معيار الذهب. يوضح الشكل 1 كيف تطور السعر الحقيقي للذهب وتوقعات التضخم طويل الأجل بمرور الوقت. مقياس سعر الذهب الحقيقي هو سعر تثبيت لندن PM للذهب (من جمعية سوق السبائك بلندن) بالدولار الأمريكي للأونصة المفرغة بواسطة مؤشر أسعار المستهلك الأمريكي ، أو CPI (من مكتب إحصاءات العمل الأمريكي) ، مرسومًا على مقياس لوغاريتمي ومقياس التضخم المتوقع خلال السنوات العشر القادمة هو PTR. من عام 1971 إلى حوالي عام 2000 ، يميل سعر الذهب الحقيقي وتوقعات التضخم طويل الأجل إلى التحرك معًا. تصادف الارتفاع الحاد في توقعات التضخم خلال الفترة 1971-1980 مع الارتفاع الكبير في أسعار الذهب. تراجعت أسعار الذهب بشكل كبير خلال فترة تضخم فولكر الممتدة من 1980 إلى 1983.3 خلال الفترة 1983-2000 ، يتزامن الهبوط المستمر للتضخم طويل الأجل المتوقع بعد فترة خفض التضخم في فولكر مع انخفاض سعر الذهب الحقيقي. ولكن منذ عام 2000 ، انحرفت توقعات التضخم على المدى الطويل قليلاً نسبيًا عن 2٪ ، بينما ارتفع سعر الذهب الحقيقي بأكثر من خمسة أضعاف. يبدو أن دور التضخم المتوقع في هذه الفترة اللاحقة قد أفسح المجال لسعر الفائدة الحقيقي - المحرك الرئيسي الثاني ل سعر الذهب - والذي سنناقشه لاحقًا.

كما نقدم لكم سعر الذهب اليوم

المصادر: حسابات المؤلفين بناءً على بيانات من جمعية سوق سبائك لندن ومجلس محافظي نظام الاحتياطي الفيدرالي.

الذهب حساس لأسعار الفائدة الحقيقية طويلة الأجل المتوقعة . بالنظر إلى أن الذهب هو أصل دائم طويل الأمد مع عائد توزيعات أرباح ثابت نسبيًا ، فمن المتوقع أن يكون لسعره علاقة عكسية قوية مع سعر الفائدة الحقيقي طويل الأجل. يجب أن يؤدي ارتفاع الأسعار الحقيقية المتوقعة ، مع تساوي كل شيء آخر ، إلى انخفاض سعر الذهب. 4 يوضح الشكل 2 السعر الحقيقي للذهب (سعر الأوقية بالدولار الأمريكي مخفضًا بواسطة مؤشر أسعار المستهلكين ، مرة أخرى على مقياس لوغاريتمي) ، جنبًا إلى جنب مع عائد الخزانة الأمريكية الحقيقي لمدة عشر سنوات (العائد الاسمي على سندات الخزانة لمدة عشر سنوات مطروحًا منه PTR ). لا تظهر الحركة المشتركة السلبية المتوقعة لسعر الفائدة الحقيقي وسعر الذهب الحقيقي في هذه البيانات قبل عام 2001. 5على النقيض من ذلك ، انخفض سعر الفائدة الحقيقي طويل الأجل بين عامي 2001 و 2012 بنحو 400 نقطة أساس ، مصحوبًا بارتفاع بأكثر من خمسة أضعاف في سعر الذهب الحقيقي.

المصادر: حسابات المؤلفين بناءً على بيانات من جمعية سوق سبائك لندن ومجلس محافظي نظام الاحتياطي الفيدرالي.

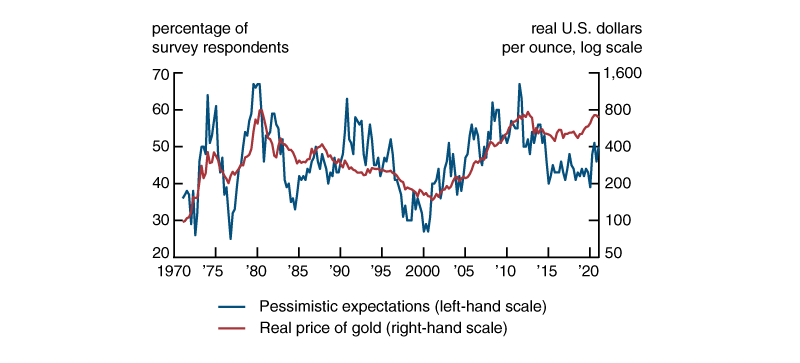

يعتبر الذهب وسيلة وقائية من "الأوقات الاقتصادية السيئة". نحن نختبر أهمية هذا العامل باستخدام استطلاعات المستهلكين التي أجرتها جامعة ميشيغان (مسح ميشيغان) ؛ أحد الأسئلة الرئيسية في الاستطلاع هو ما يلي: "استشراف المستقبل ، ما هو الأرجح - أنه في البلد ككل سيكون لدينا أوقات جيدة مستمرة خلال السنوات الخمس المقبلة أو نحو ذلك ، أو أننا سنحصل على فترات انتشار البطالة أو الاكتئاب ، أم ماذا؟ " 6كمقياس لنا نستخدم جزء من الردود المتشائمة على هذا السؤال ، ونشير إليها على أنها "توقعات متشائمة" في تحليلنا. يوضح الشكل 3 سعر الذهب الحقيقي اللوغاريتمي جنبًا إلى جنب مع جزء من المستجيبين لاستطلاع ميتشيغان الذين يتوقعون أن تتميز السنوات الخمس المقبلة بأوقات سيئة في الغالب ؛ هناك ارتباط إيجابي كبير بين هذين المتغيرين خلال فترة العينة لدينا.

المصادر: حسابات المؤلفين بناءً على بيانات من جمعية سوق السبائك في لندن وجامعة ميتشيغان ، استطلاعات المستهلكين .

الانحدارات المتعددة

تكشف المقارنة بين الأرقام من 1 إلى 3 أن العوامل الرئيسية التي تدفع تباين أسعار الذهب غالبًا ما تتحرك معًا. على سبيل المثال ، يتطابق الارتفاع المطرد إلى حد ما في التوقعات المتشائمة (الشكل 3) بين عامي 2001 و 2012 مع انخفاض مستمر في سعر الفائدة الحقيقي خلال نفس الفترة (الشكل 2). لفصل أدوار العوامل المختلفة بمرور الوقت ، نقوم بإجراء عمليات انحدار متعددة. 7 توفر انحداراتنا تقييمًا اقتصاديًا بسيطًا لمساهمة عواملنا الرئيسية الثلاثة في اختلاف السلاسل الزمنية في سعر الذهب الحقيقي خلال الفترة 1971-2021. بالإضافة إلى ذلك ، نظهر أن هناك عاملًا إضافيًا يتم تمثيله بواسطة العالم الحقيقي أو الناتج المحلي الإجمالي للولايات المتحدة يلعب دورًا مهمًا في حساب الاتجاه طويل المدى لأسعار الذهب.

نبدأ بالانحدارات التي تفسر الارتباط بين متوسط مستوى السجل السنوي لأسعار الذهب الحقيقية وأربعة متغيرات ، أيضًا على المستوى المتوسط السنوي: 1) القيمة الحقيقية للدولار الأمريكي للناتج المحلي الإجمالي العالمي المقدمة من البنك الدولي ، 2) العشرة المتوقعة - معدل الفائدة الحقيقي للسنة محسوبًا على أنه العائد الاسمي للخزانة الأمريكية لمدة عشر سنوات مطروحًا منه PTR لمجلس الاحتياطي الفيدرالي ، 3) PTR نفسه ، و 4) جزء من المشاركين في مسح ميتشيغان يتوقعون أوقاتًا اقتصادية سيئة إلى حد كبير على مدى السنوات الخمس المقبلة (أي ، متغير التوقعات المتشائمة). تسلط هذه الانحدارات الضوء على مصادر التباين طويل المدى في مستوى أسعار الذهب الحقيقية خلال نصف القرن الماضي (انظر الشكل 4). على الرغم من أننا نجد أن هذا التمرين هو الأكثر كشفًا عن التحركات التاريخية الأساسية لأسعار الذهب ، إلا أن العينة ليست كبيرة ، والأهم من ذلك ،8 تمرين الانحدار الثاني (الذي تظهر نتائجه في الشكل 5) يستخدم بشكل أساسي نفس المتغيرات ؛ ولكن بدلاً من النظر إلى المستويات ، فإنه يبحث في العلاقة بين تغيير السجل في سعر الذهب الحقيقي والأخبار حول المتغيرات التوضيحية باستخدام البيانات ربع السنوية. أخيرًا ، نجري تحقيقًا محدودًا باستخدام البيانات اليومية (التي تم الإبلاغ عن نتائج انحدارها في الشكل 6). المتغيرات الدقيقة التي تمت مناقشتها هنا غير متوفرة بالتردد اليومي. ومع ذلك ، يمكننا التحقيق في أدوار المعدلات الحقيقية المتوقعة والتضخم المتوقع باستخدام البيانات اليومية عن الأوراق المالية المحمية ضد التضخم في الخزانة ( TIPS ) ومعدلات التضخم المتكافئة 9نسبة إلى عائدات الخزينة الاسمية. في هذه التدريبات الثلاثة ، كما هو الحال في جميع الانحدارات على البيانات غير التجريبية ، من المهم تكرار التحذير المعتاد بأن التحليل الإحصائي يكشف عن الارتباطات في البيانات ، لكنه لا يثبت في حد ذاته وجود علاقة سببية. يعتمد مدى تجاوز مثل هذه الانحدارات إلى ما هو أبعد من مجرد الارتباط على "معقولية" المعاملات (انظر الملاحظة 7) ، وباختصار ، القدرة على "سرد القصة" التي تتماشى مع الانحدارات.

يوضح الشكل 4 نتائج الانحدار السنوي. يعكس مقياس الناتج المحلي الإجمالي في العالم الحقيقي ، والذي يأتي بشكل كبير للغاية ، حقيقة أن الطلب على خدمات الذهب والطلب على السلع الأخرى يزدادان معًا ، تقريبًا واحد مقابل واحد من حيث النسبة المئوية. يشير المعامل المقدر على عائد الخزانة لعشر سنوات مطروحًا منه PTR إلى أن ارتفاع نقطة مئوية في سعر الفائدة الحقيقي طويل الأجل يخفض سعر الذهب الحقيقي بنسبة 13.1٪. PTR له تأثير إضافي بالإضافة إلى وجوده كعنصر من مكونات المعدل الحقيقي - وهذا في الواقع أقوى بكثير من الناحية الكمية. بالنظر إلى سعر الفائدة الحقيقي طويل الأجل ، فإن نقطة مئوية إضافية للتضخم المتوقع لعشر سنوات ترفع سعر الذهب الحقيقي بنسبة ضخمة تبلغ 37٪ - بما يتماشى مع وجهة نظر "التحوط من التضخم" طويلة الأمد. أخيرًا ، تم تقييمها بمتوسط 0.46 ،

يمكنك من خلال موقع سعر الذهب اليوم الاستطلاع علي سعر الذهب في امريكا اليوم وايضا يمكنك الاستطلاع علي اسعار الذهب في اي دولة في العالم.