برگزیده گزارش تحلیلی_تفسیری شرکت گروه صنايع پمپ سازي ايران (تپمپی)

🗂 برگزیده گزارش تحلیلی-تفسیری

📊 نماد: تپمپي (گروه صنايع پمپ سازي ايران)

📝 معرفی شرکت:

گـروه صنـايـع پـمـپ سـازي ايـران (گـروه پمـپيران) در سال1354 شمسي تاسيس گرديـد و توليدانواع پمپ را تحت ليسانس شرکت KSB آغاز نمود .

گروه پمپيران با داشتن شرکت هاي توليدي و مهندسي، به هلدينگ تخصصي تبديل گرديده و بزرگترين پمپ ساز خاورميانه مي باشد.

در حال حاضر بيش از 900 نفر نيروي متخصص مجرب و کار آزموده در واحدهاي مجهز توليد ، مهندسي، پشتيباني و آزمايشگاه هاي شرکتهاي گروه اشتغال دارند. مساحت کارخانه هاي اين شرکتها حدود200000 مترمربع بوده که حدود100000 متر مربع آن، فضاهاي سرپوشيده خطوط توليد، انبارها، آزمايشگاه ها وسالن هاي پشتيباني مي باشند.

گروه پمپيران فعاليت هاي خود را در طراحي و ساخت و توليد انواع پمپ هاي مورد نياز صنايع آب، نفت و انرژي مطابق با استانداردهاي جهاني توسعه داده است و پمپ هاي مورد نياز را با آلياژهاي مختلف چدن، برنز و فولادي به بازارهاي داخلي و خارجي عرضه مي نمايد.

گروه پمپيران با دارا بودن شبکه سراسري نمايندگي فروش و خدمات پس از فروش در تمام استان هاي کشور امکان دسترسي آسان و سريع را براي مشتريان خود فراهم نموده است.

ماموريت ما

- توسعه برندهاي گروه شامل: پمپيران ، نويد سهند و نويد موتور

- سرمايه گذاري براي رشد تکنولوژي و توسعه سبد محصولات

- فعال تر شدن در بازار هاي منطقه اي و بين المللي

اهداف هلدينگ

- پيشرو در صنعت پمپ

- اعتلاي موقعيت در بورس

- توسعه سرمايه گذاري ها

🔎 جدول زیر ذره بین :

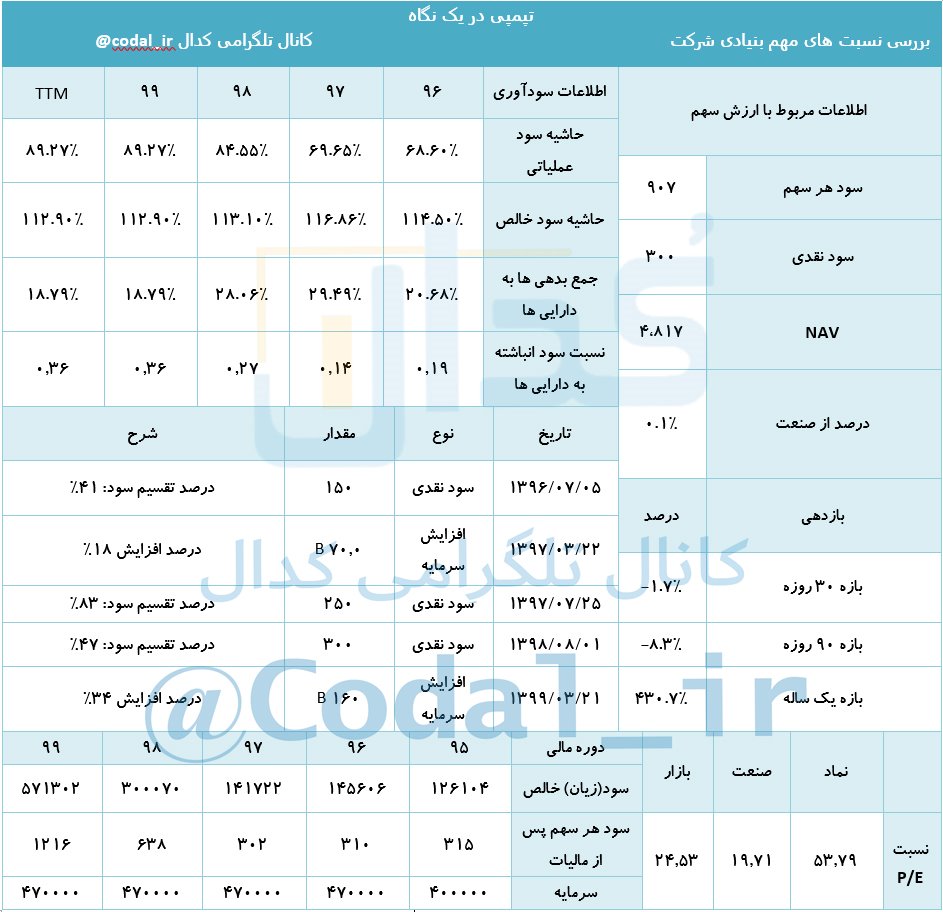

🔘نسبت P/E شرکت درمقایسه با صنعت بیشتر می باشد و ریسک بیشتری نسبت به همگروهی های خود دارد.

🔘 سود خالص شرکت از سال 95 تا 99 روند صعودی داشته است. در سال 99 نسبت به سال 98 رشد 90 درصدی داشته است. رشد میزان سود شرکت در سال 99 نسبت به سال قابل بسیار خوب میباشد.

🔘 شرکت هر ساله تقریبا درصد تقریبا خوبی از سود خالص شرکت را بین سهامداران تقسیم می کند. در سال 98 میزان سود تقسیمی 47 درصد می باشد. شرکت در سال 99 یک افزایش سرمایه 34درصدی نیز داشته است.

🔘 بازدهی یک ماهه شرکت با توجه به اینکه بازار اخیرا افت سنگینی داشته است منفی می باشد. بازدهی سه ماهه شرکت نیز متاثر از این موضوع می باشد. بازدهی سالانه شرکت نیز خوب می باشد و در سطح بازدهی همگروهی های خود می باشد.

🔘سود هر سهم در سال 1400 مبلغ 907 ریال برآورد می شود.

🔘با توجه به میزان EPS برآوردی برای سال 1400 می توان مقدار P/E شرکت را نیز بدست آورد که برابر است با 56.59

🔰 تجزیه و تحلیل نسبت های مالی

📕 حاشیه سود عملیاتی

حاشیه سود عملیاتی شرکت از سال 96 تا 99 در حال صعود بوده است. در سال 99 حاشیه سود عملیاتی نسبت به سال 98 افزایش 6 درصدی داشته است. حاشیه سود عملیاتی شرکت در سال 98 بیشتر از میانگین 4 سال اخیر می باشد. علت افزایش حاشیه سود عملیاتی را میتوان به افزایش سود عملیاتی ربط داد که آن نیز ناشی از افزایش درآمدهای عملیاتی نسبت به سال قبل می باشد.

📗 حاشیه سود خالص

حاشیه سود خالص شرکت از سال 96 تا 99 در حال نوسان در یک بازه مشخص بوده است. این نسبت در سال 98 نسبت به سال قبل خود تغییری نداشته است. میزان حاشیه سود خالص شرکت در سال 98 نسبت به میانگین 4 سال اخیر کم تر است.

📘جمع بدهی ها به دارایی ها

نسبت بدهی ها به دارایی ها در سال های 96 و 97 در حال افزایش بوده است ولی از سال 98 به بعد افت پیدا کرده است. نسبت بدهی به دارایی شرکت کم می باشد. در سال 99 نسبت به سال قبل افت 33 داشته است.

📙 سود انباشته به دارایی ها

سود انباشته به دارایی ها از سال 97 به بعد در حال افزایش بوده و در سال 99 رشد 33 درصدی داشته است.

📒تفسیر روش دوپونت برای بازده حقوق صاحبان سهام شرکت:

بازده حقوق صاحبان سهام شرکت ( ROE) معیار سنجش عملکرد مدیریت در سودآوری است .این نسبت در بازه زمانی سال 96 تا 99 روندی صعودی داشته است. در 12 ماهه منتهی به خرداد 99 برابر 62.45% می باشد در حالی که در 12 ماهه منتهی به خرداد 98 برابر 46.47% بوده است. نسبت ROE در سال 98 نسبت به سال گذشته افزایش 34 درصدی یافته است.نسبت ROE شرکت از متوسط صنعت 30 درصد بیشتر است و نشان دهنده عملکرد مطلوب مدیریت در سودآوری در قیاس با سایر شرکت های هم گروه خود می باشد. نسبت ROE تحت تاثیر سه عامل به شرح زیر قرار دارد:

1-نسبت گردش دارایی ها:این نسبت نشان دهنده کارایی شرکت در استفاده از دارایی ها جهت ایجاد سود است. نسبت گردش دارایی ها در طی سال های 97 تا 99 روندی صعودی داشته است. این نسبت در سال 99 برابر 0.41 بوده و در سال 98 نیز عدد 0.28 را نشان می دهد که مشاهده می شود افزایش 46 درصدی داشته است.

2-اهرم مالی: اهرم مالی که با نسبت مالکانه سنجیده می شود ، حاصل دارایی بر حقوق صاحبان سهام است. نسبت اهرم مالی در سال 99 عدد 1.23 نشان می دهد در حالی که در سال 98 برابر 1.39 بوده است و بیانگر کاهش 12 درصدی اهرم مالی است.علت کاهش این نسبت رشد بیشتر حقوق صاحبان سهام شرکت نسبت به دارایی ها می باشد.

3-نسبت حاشیه سود(خالص): این نسبت به تفضیل در قسمت نسبت های سودآوری تشریح شده است.

همانطور که از مطالب فوق استنتاج می شود عامل تاثیر گذار بر افزایش ROE رشد گردش دارایی ها می باشد.

➖➖➖➖➖➖➖➖➖➖

#تپمپي

#صورت_مالی_سالیانه

#گزارش_تفسیری

➖➖➖➖➖➖➖➖➖➖

کانال کدال⬇️⬇️

📎: @codal_ir