Ипотека на полвека - финансовый анализ или как попытаться обмануть систему

@snakers41[Правки 1.3]

Некоторое время назад (имея в памяти свежий курс по финансовой математике) и зарплату молодого специалиста в международной компании (читай зарплата солидная по средним меркам, но не будет расти от слова "никак") я решил посчитать, а реально ли мне обзавестись квартирой в Москве? У меня оставался год-два (больше если пойти "учиться дальше", чего я очень не хотел) халявной жизни в общаге - деньги только на еду - , поэтому времени на планирование было много.

Также недавно видел такую отличную статью на похожую тему:

По этой причине хочу поделиться своими простыми вычислениями и эвристическими правилами (читай - в конце статьи будет пять+ правил в формате если...то) для тех, кто колеблется. Но для начала несколько кратких выдержек из финансовой математики (на простом языке) и допущений:

- В основе всего лежит понимание, что деньги завтра дешевле денег сегодня (1). Какова математическая модель такого приращения (математическое или банковское дисконтирование, какой тип процентов) - считаем что неважно, используем формулы в экселе (там по умолчанию сложные проценты с мат. дисконтирование) для прозрачности;

- Сравнивать МОЖНО только финансовые потоки в рамках одного временного ПЕРИОДА. Иначе потоки нужно дисконтировать (2);

- Есть сложные формулы для расчета разных моделей кредитов, но свою иллюстрацию я проведу с помощью простейших формул в экселе;

- Я не учитываю колебания конъюнктуры рынка (рост цены жилья, изменения ставок по кредитам и депозитам). Если заложить их в модель - она разрастется на 10 листов - это читать никто не будет;

- Термины "выплата", "прибыль", "финансовый поток", "взнос" - в данном контексте синонимы. По сути означают денежные потоки в определенном периоде;

Также для начала вводных моментов из практики общения с банками и рынком жилья:

- Ипотека значит, что квартира НЕ принадлежит вам. Она находится в залоге у банка на 10 лет вперед. Да-да, именно так;

- Не найду закон, но давно уже ипотеку можно гасить любыми платежами. Нашел где-то лишние 50 т.р. - банк не имеет права отказать в уменьшении тела кредита;

- Заявления "переплата в 3-5-10 раз!" можно смело дисконтировать, т.к. они как правило нарушают (1) и (2). В реальности реальная переплата равна вашей эффективной ставке. А в случае аннуитетных платежей она же равна годовой ставке по ипотеке;

- Никто вам не даст ипотеку без первоначального взноса ~50% (что, как-бы немного противоречит логике. Вы не просто отдаете квартиру в залог, но и по сути половину займа - банк всегда в огромном выигрыше - прочитайте договор - как думаете, у кого остается взнос?) (умные люди с рынка подсказывают, что на самом деле 20-30%);

- Ставки ипотеки у нас на уровне ставок кредитов. Длинные деньги в экономике? Это кто сказал??? Забудьте про ипотечный кризис в США - у нас что до этого кризиса что после - ставка ипотеки не спускалась сильно ниже 10-15%;

- В общем на рынке сейчас жилье или очень дорогое, или убитое. Как ни странно, найти вариант "заехать и жить" - весьма сложно. Оба раза в свое жизни я искал примерно 6-9 месяцев;

- Целевые программы как правило очень целевые. Или на новое жилье (читай - рискуешь что тебя кинет еще и застройщик) или для военных;

- Не будет справки 2 НДФЛ на львиную долю дохода - до свидания (умные люди с рынка опять подсказывают, что на самом деле подойдет справка по форме банка за подписью и печатью организации, что по сути означает то же самое - зарплата должна быть хотя бы серой, а еще лучше белой, но не черной);

- Прочитайте про налоговые вычеты за покупку квартиры - примерно 250к экономии налогов на дороге не валяются (умные люди с рынка еще раз подсказывают, что на самом деле вычет НДФЛ с покупки квартиры составляет 260к, а вычет за проценты добивает общую сумму льгот до 650к);

- Есть отличная статья опять же у ТКС на эту тему. Вот только соотношение цены квартиры Андрея (3 млн.) и его зарплаты (40 т.р. с кратным ростом) как мне кажется - вымирающий вид (в первую очередь из-за цены жилья). Также как мне кажется 20% первоначального взноса - это удача;

Итак погнали. Сначала примем ряд допущений в модели:

- Все транзакционные издержки - за бортом. Я нарочно упрощаю модель (!);

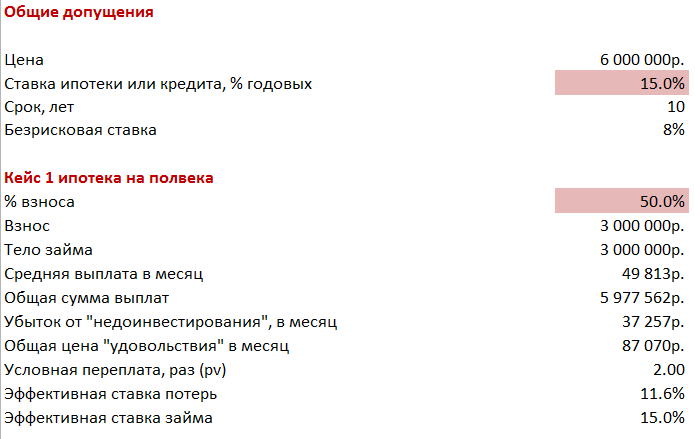

- Цена объекта - 6 000 000 рублей (хорошая однушка близко к центру и метро, либо двушка очень неблизко к центру и метро);

- Для простоты ипотеку берем на 10 лет. Если взять на 20 - сумма выплат особо не снизится (снизится процентов на 20-25%), что несущественно на таком промежутке;

- Цена аренды = безрисковой ставке инвестирования = вклад в банке = 8%;

- Следуя принципу финансовой эквивалентности мы должны учесть как наши расходы на выплаты процентов и тела (берем аннуитет для простоты) так и наши убытки от "недоинвестирования", потому что мы не инвестируем первоначальный взнос под 8%;

- Проницательные люди могут заметить, что все говорят про "экономию на аренде при ипотеке", но эта логика верна, только когда вы уже выплатили все свои кредиты за ипотеку. Так или иначе вы получаете жилье по итогу и аренды и ипотеки. Поэтому говорить, что вы экономите на аренде пока выплачиваете ипотеку неверно, т.к. вам же надо где-то жить?

- Сберегать при съеме квартиры вы сможете не менее, чем платили бы за ипотеку (это важно!);

- Цифры модели кажутся слишком высокими по сранению с вашей з/п? Скачайте модель и поставьте 20 или 30 лет. Учтите доход своей девушки или помощь родителей;

Вот модель:

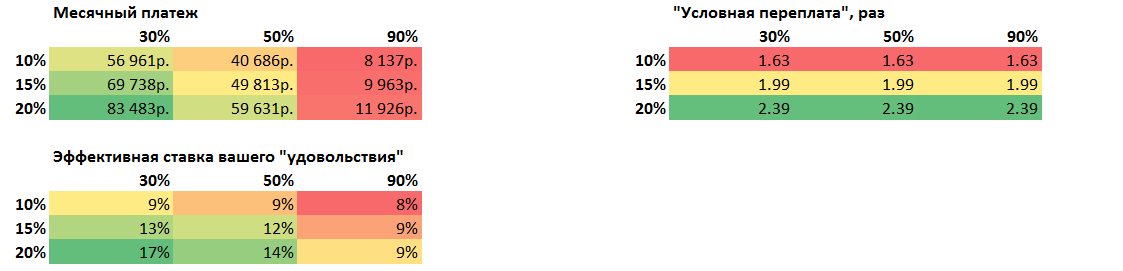

А вот и выводы (слева - цена ипотеки, справа доля взноса):

Первые выводы словами:

- Если нет 1.5-3 млн. рублей стартового капитала - гуляйте с пляжа;

- Даже если банк согласится работать без стартового капитала (не согласится) - то скорее всего он отыграется на ставке и сумма будет 80-100к, что совсем страшно;

- Условная переплата - это все мистика. В реальности вы выигрываете на инфляции , если выплачиваете ипотеку заранее и никто это не может вам запретить;

- Даря "первоначальный" взнос банку вы снижаете общий свой убыток, но приобретаете нехилый такой риск попасть, если невнимательно читали договор или что-то нарушите. С другой стороны требование залога полной стоимости квартиры и оценка могут быть требованием банка (а, тут можно сыграть на разнице кадастровой и реальной стоимости квартиры? На самом деле нет - для выбивания налогов эти стоимости сейчас сближаются из-за последних правок в законе);

- Ипотечники - сущий геморрой при заключении ДКП с ними (а если там еще и теща и материнский капитал, то все) - а все потому, что банк должен сделать оценку (за ваш счет естественно) и быть стороной договора. Структура договора усложняется. Опять же - если сможете взять НЕИПОТЕЧНЫЙ кредит на 2-3 м. по ставке 15-20% - вы большой молодец;

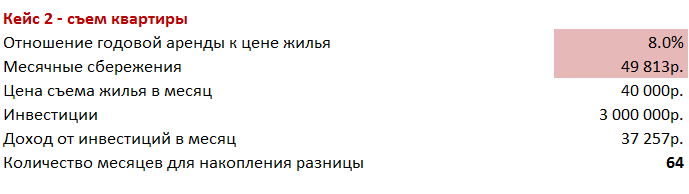

Продолжим нашу модель случаем со съемом квартиры

Итак, общие выводы:

- Если у вас на домохозяйство (ваша девушка только красится, хочет айфон и не работает? Вывод очевиден!) вас меньше 2-3 млн. рублей (родители помогли, вы накопили с супругой за 5 лет, на дороге нашли, наследство получили) - даже не мечтайте о квартире или ипотеке;

- Все планы дальше, чем 2-3 года - это не планы, а игра в казино;

- Играть на связке ипотеки и инфляции выгодно, только если ваша зарплата быстро растет. Если она примерно на одном уровне, то вы просто будете привязаны на 10-20-30 лет;

- Цены на недвижимость в Москве раньше были сильно завышены против аренды. Сейчас по сути ситуация выровнялась за счет стагнации экономики. Если ставки по депозитам упадут сильно ниже (а ниже инфляции вряд ли), то сдавать может стать выгодно;

- Если у вас есть заветная сумма, и вы готовы затянуть пояса с семьей и супругой (это означает накопления 70-100к в месяц) - накопите деньги за 2-3 года, если что-то не изменится (это приведет к стагнации экономики еще сильнее, а кому легко);

- Пара слов про цену аренды жилья - СЕЙЧАС (конец 2016) она примерно сравнялась со ставкой по депозитам (8%). Раньше была сильно дешевле вкладов 8% против 10-12 (20% в конце 2014);

- Если до заветного срока накопления в 2 года не хватает 500 - 1000к - потребительский кредит может быть оправдан;

- Родители и семья в помощь - они процентов не возьмут;

- Как мне кажется, если так оказалось, что вы можете взять ипотеку только на 30 лет и ваша зарплата не растет на 50-100% в год, то не ввязывайтесь. Положите в банк.

Если у вас еще не пропало желание жить, то вот также еще пара обнадеживающих фактов от коллег с рынка:

- В: "А банк не вернет первоначальный взнос через 3 года после суда?". О: "Отдадут сразу после сделки купли-продажи. Долг в отдельную ячейку или счет, остальное под продавца";

- И еще по статистике ипотеку гасят, в среднем, за 7 лет. Несмотря на сроки кредита -15-20-30 лет (допущение про 10 лет оказалось верным);

- Еще раз дам ссылку на людей, с которыми делал 2 сделки - http://семейный-риэлтор.рф. Услуги риэлторов, дорогое удовольствие в абсолютных величинах (в относительных менее), но тот факт, что вам не придется заниматься самым лютым геморроем (звонки в 100 квартир, общение с "ненормальными" людьми сбивающими цену своей ненормальностью, знание куда и когда нести бумаги) - но логистика сделок это скорее отдельный вопрос;

PS - если хотите написать что я неверно посчитал - вот модель. Мой адрес в телеграме - наверху.

@snakers41:

Написать автору.

Почитать еще что-то.

Нагадить в комментах (нельзя).