Задание 6.

Сегодняшняя наша тема — кредиты. И их досрочное погашение.

Если у вас нет кредитов, то вы счастливчик, и это задание вы пропускаете. А значит, у вас есть время подумать об инвестировании. Чтобы получить самую базовую информацию по этой теме, советую вам прослушать подкаст Websarafan с Катей Баевой. Это один из самых опытных финансовых советников в России.

Для всех остальных сегодня расскажу о том как правильно гасить кредиты.

Итак, начнем с ипотеки. Всем ли понятно, почему ипотеку нужно гасить досрочно? Если вы взглянете на график ваших аннуитетных платежей по ипотеке, вы увидите, что первые несколько лет вы платите в основном проценты.

Постепенно в ежемесячном платеже сравнивается доля процентов и доля платежа в тело долга. Если же вы платите досрочно и сокращаете срок платежа, вам пересчитывают ваш график. И вы как будто перепрыгиваете на несколько лет вперед, в ту точку графика, где в вашем платеже доля процентов меньше, а доля тела долга — больше.

Когда вы платите досрочно, вы эти деньги выводите из-под процентов навсегда. За эти 10-15-сколько там тысяч — банк уже не будет никогда начислять проценты. И от этого получается экономия, получается меньше переплата.

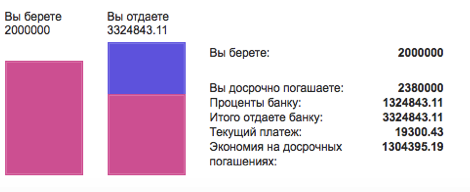

Взгляните на эти две схемы. Здесь показана ваша переплата, если вы платите по графику.

Тут у нас тот же кредит, те же суммы. Но плюс 10 тыс.руб. ежемесячно вносится в счет досрочного погашения.

В принципе, досрочное погашение выгодно всегда, для всех кредитов. Но именно с ипотекой разница настолько впечатляющая.

Еще один частый вопрос о досрочном погашении. Что сокращать: срок или сумму платежа.

Взгляните на эти два примера. Вы видите, что сокращать срок немного выгоднее. Но даже если сокращать только сумму, это все равно намного лучше, чем вообще не гасить кредит досрочно.

Еще один частый вопрос: как лучше платить — копить и большой суммой гасить досрочно. Или каждый месяц вносить по чуть-чуть. Чисто экономически большой разницы нет. Чуть выгоднее вносить каждый месяц. Но разница на большом сроке получается 10, 20 тысяч. Несущественно.

----------------------------------------

Следующий нюанс. Я встречала такое заблуждение, что досрочное погашение влечет за собой налог. Дескать, банк считает эту разницу в процентах. И интерпретирует как вашу материальную выгоду. Иногда даже людям приходит налог 13% на эту сумму. Но специально для таких случаев Минфин выпустил разъяснение. В котором однозначно сказал, что это нельзя считать материальной выгодой. И даже если вам вдруг по ошибке от налоговой придет такое уведомление, налог платить не надо. Надо писать им претензию, требовать снять с вас эту выплату. То есть бороться, потому что закон и суды будут на вашей стороне.

Однако, бывают ситуации, когда налог насчитывают, и это правомерно. Это касается ситуаций, когда делают реструктуризацию кредита. Когда человек не может выплачивать кредит, банк ему списывает часть процентов, а иногда — крайне редко — и часть долга. Вот это уже считается материальной выгодой и тут легко могут насчитать налог. Но это не касается ситуаций, когда реструктуризация кредита происходит по соглашению между вами и банком, как сейчас, допустим, тот же Сбербанк многим снижает ставку по ипотеке просто по заявлению. Это изменение условий договора, и это тоже не считается материальной выгодой.

Плавно подходим к теме реструктуризации и рефинансирования кредитов.

Что это такое. РЕструктуризация - это значит, что вы меняете СТРУКТУРУ вашего кредита. Меняете ставку. Или срок. Или и то, и другое.

Бывает, что банк в схеме реструктуризации предлагает вам увеличить срок и дает дополнительно тысяч 200 на личные расходы. Схемы бывают разные. Главное, что вы не меняете банк и у вас остается тот же самый кредит. Просто с другими условиями.

Рефинансирование — это когда вы в другом банке открываете новый кредит, им погашаете свой старый кредит и начинаете на новых условиях платить новому банку. Для рефинансирования не нужно согласие текущего банка. По большому счету, для банка ничего не меняется. Как будто вы где-то взяли деньги и просто решили досрочно погасить весь кредит.

У каждого банка по реструктуризации свои условия. Везде обязательно просят, чтобы не было просрочек. Обычно есть условие по сроку кредита: чтобы договор был не меньше полугода назад заключен. Но в целом это несложная процедура.

Для рефинансирования, как правило, требуется подтверждение доходов. Требуется заключать новый договор страхования. Но иногда, если у двух банков одинаковые страховщики, то разрешают не делать заново страховку, а переоформить договор. Также вы по новой оформляете закладную, в пользу уже нового банка. Все это дополнительные расходы. И их надо учесть в расчетах.

----------------------------------------

Второй момент, который касается рефинансирования. Его имеет смысл делать, если вы не так давно платите ипотеку. Мы помним, что на нашем графике максимальные проценты мы платим в первые несколько лет. При этом тело долга остается довольно большим. Если вы через 10 лет после начала платежей по ипотеке пойдете рефинансироваться, вы принесете львиную часть долга в новый кредит, снова будете платить эти проценты. Тогда как в старом банке вы уже вносили бы в основном платежи в тело долга.

Как рассчитать, выгодно ли будет рефинансирование? Я постаралась сделать вам табличку, в которой вы сможете забить свои данные. Если кратко, вам нужно посчитать переплату в одном и в другом случае. И не забыть доп.расходы.

Таблица рефинансирования ипотеки

Очень удобный калькулятор для расчета досрочных погашений

Рефинансирование не обязательно касается только ипотеки. Сейчас банки предлагают разные продукты. Можно объединить в один несколько мелких потребкредитов. Можно взять ипотеку, к ней присоединить свои кредитки, автокредит туда же. Причем поскольку недвижимость остается в залоге, процент по такому кредиту получается очень привлекательным.

Хороши ли такие предложения? Надо считать. Если в процессе участвует ипотека, то считать в два раза внимательнее. Почему. Потому что вы можете иметь ипотеку под 10%, пару кредиток под 30% и еще какой-нибудь потреб под 2%. И вам может показаться, что рефинансирование под 12% всех кредитов разом - это выгодное предложение. Но если учесть, что львиную долю в вашем кредитном портфеле имеет относительно дешевый ипотечный кредит, вы можете получить вместо уменьшения совокупного платежа — его увеличение.

Аналогично по множественным потребкредитам. В своих расчетах мы учитываем не только ставку. Но и сумму каждого из кредитов. Для потребкредитов есть одна неприятная особенность. Часто банки предлагают рефинансирование на условии обязательного страхования на весь срок кредита. Причем, как правило, у человека уже не очень простая финансовая ситуация. Поэтому банк предлагает включить стоимость страховки полностью в тело долга. Ну и представьте. Вы рефинансируетесь на 5 лет, за эти 5 лет вам считают +100 тысяч долга: это сумма страховки на 5 лет и все проценты за этот срок. Причем, вернуть эти деньги, даже если вы погасите кредит досрочно, практически нереально.

Есть еще один нюанс по рефинансированию под залог недвижимости. Во-первых, этот кредит уже не считается ипотечным. Так что вы лишаетесь вычета за проценты по ипотеке.

Во-вторых, надо понимать, что если недвижимость в залоге, ее могут забрать. Если вы перестанете платить по кредиту. И это не шутка. Если вы не платите потребкредит, вам будут звонить, угрожать, заберут чайник, будут вычитать из зарплаты в худшем случае. Но не заберут квартиру. В конце концов, если у вас несколько небольших кредитов, психологически проще их по очереди закрывать. А если это один большой, то по нему нельзя допускать просрочку, нельзя перекидывать деньги туда-сюда. Ну вы поняли.

Теперь давайте поговорим о ситуации, когда кредитов не один. И когда вы решили не делать рефинансирование, а закрывать их самостоятельно. Есть две основные стратегии погашения кредитов. Стратегия лавины и стратегия снежного кома.

Суть стратегии лавины:

Из списка действующих кредитов выбирается один с наибольшей процентной ставкой. Именно этот кредит погашается первым, путем направления на досрочное погашение возможных ресурсов (резерв).

По остальным кредитам совершается минимально возможный платеж (согласно графику погашения, установленному банком).

После закрытия этого кредита, выбирается следующий по размеру процентной ставки, и все усилия по погашению сосредотачиваются уже на нем. Сначала количество средств, которые идут на досрочное погашение, может быть минимальным, но с каждым погашенным кредитом этих средств становится все больше. И тем проще закрывать остальные.

Этот метод считается наиболее действенным с точки зрения экономии на переплатах. И это самый быстрый способ погасить все кредиты. Но он же самый сложный.

В чем сложность. Самым дорогим у вас может оказаться довольно большой кредит. Вы будете вкладывать в него год, два, три. При этом количество кредитов у вас уменьшаться не будет. И это будет угнетать. Вам начнет казаться, что у вас нет прогресса. Вы платите, платите, а радикально ситуация не меняется.

В общем, это метод для сильных духом. На нем легко сорваться.

Второй метод, снежный ком. Суть метода:

Из списка действующих кредитов выбирается один, самый маленький по размеру и этот кредит погашается первым, путем направления на досрочное погашение возможных ресурсов.

После погашения этого кредита выбирается следующий по размеру задолженности, и все усилия по погашению сосредотачиваются на нем.

Размер средств, предназначенных ежемесячно для погашения кредитов, будет постоянно нарастать вместе с количеством уже погашенных кредитов.

Преимущества метода:

• Мотивирует с психологической точки зрения. Каждый погашенный кредит – это новая победа, свидетельствующая о движении к цели.

Недостатки метода:

• Суммарная переплата и срок погашения будет выше, чем в стратегии «Лавина».

Очень важная вещь для того и другого метода. То, что называется навес.

Вы с самого начала выбираете сумму, которую вы вкладываете в погашение кредитов. Сначала она может быть совсем немножко больше, чем сумма ваших ежемесячных платежей.

Когда вы выплатили первый кредит, вы сохраняете ту же самую сумму, только у вас теперь обязательный платеж меньше, а сумма досрочного погашения больше.

Следующий кредит выплачивается у вас быстрее. И так далее. Этот навес у вас постоянно увеличивается.

Самая главная ошибка: люди выплачивают один кредит, и начинают расходовать эти лишние деньги, которые они раньше платили по этому кредиту. Соответственно, у них тормозится весь процесс.

Делюсь с вами хорошей презентацией моей коллеги по этой теме. Это презентация с другого нашего совместного марафона. Там есть конкретные примеры по вот этим двум методам, вы можете посмотреть, какие переплаты у людей были и как удалось их снизить за счет досрочного погашения одним и вторым методом.

Презентация по досрочным погашениям

И конечно, я выкладываю таблицу, в которой вы можете просчитать для себя стратегию досрочных погашений для своих собственных кредитов. Вам нужно выбрать стратегию лавины или снежного кома. И перенести все данные о своих кредитах, которые мы собирали в рамках задания с активами и пассивами.

Таблица для расчета досрочных погашений

Заполненную таблицу высылать не нужно. Но если у вас есть вопросы по ее заполнению, смело пишите.

Наконец, последнее, чем хочу поделиться в рамках этой темы, это памятка по досрочным погашениям.