Вклад

Квартира в МосквеВо время наших разговоров о финансовой грамотности, открытие вклада всегда казалось очень важным с психологической точки зрения моментом. Ты отдаешь свои деньги в обмен на какие-то гарантии в будущем. В данном случае, чтобы получить проценты. Причем деньгами своими без потери процентов пользоваться нельзя. Прям как у настоящих инвесторов.

Наши накопления лежали на дебетовых картах с процентами на остаток. Это давало нам 7% годовых и свободный доступ к деньгам в любое время без каких-либо последствий.

Итак, причины, по которым мы открывали вклад:

- Больший процент в сравнении с дебетовыми картами (8.2% > 7.33%)

- Процент зафиксирован на все время действия вклада

- Привыкание к тому, что часть денег недоступна

- Ощущение того, что твои деньги работают, пока ты дальше изучаешь инвестиционные инструменты и подходы (тем более, что 3-6 месяцев пройдут быстро, а откладывать изучения чего-то непонятного можно очень долго)

- Это безопасно, потому что все вклады размером до 1.4 млн рублей застрахованы Агентством по страхованию вкладов.

От очередной порции философии — к действиям. Какие опции предлагают банки к своим вкладам?

- Некоторые банки предлагают открыть вклад с повышенным процентом

* если заключен договор инвестиционного страхования жизни. (ИСЖ)

* при вложении средств в паевые инвестиционные фонды, управляемые банком. (ПИФ)

- Важна возможность

* частичного снятия денег со счет

* пополнения без изменения процента

* расторжения с минимальными потерями

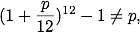

- Также различается скорость начисления процентов. Они могут приходить на счет хоть каждый день или раз в год. От этого зависит итоговая сумма.

где p - процент по вкладу. Таким образом 6% Тинькова на дебетовой карте при ежемесячной капитализации превращаются в 6.17% с годовой капитализацией.

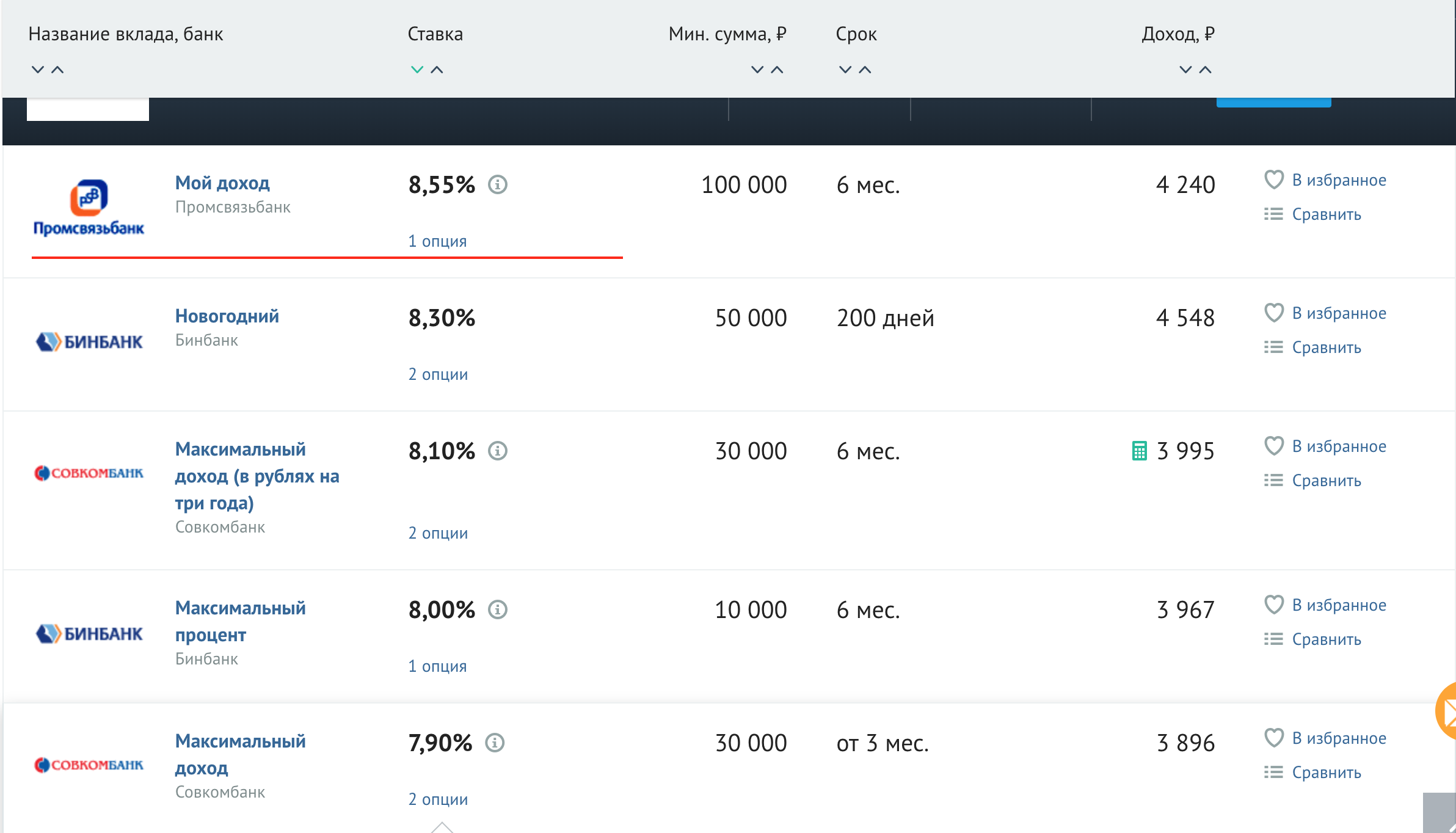

Выбирали вклад самым простым образом: открыли сайт banki.ru, выбрали вкладку «вклады» и отсортировали их по максимальному проценту для нашей суммы накоплений и желаемого срока. Оставили только банки из ТОП-20. В результате мы остановились на вкладе «Максимальный доход» от Совкомбанка. Одну половину денег закинули на 90 дней, а вторую на 180. В сентябре процент был 7.9%, но открытие вклада через интернет-банк увеличило процент до 8.2%.

Повторим процесс в текущей ситуации. (Все очень легко проделать самому на banki.ru)

Как и говорилось, все очень просто. Дальше нужно просто идти в банк с наличными. Возможно, есть какие-то упрощения (или усложнения) при безналичном переводе, это нужно уточнять отдельно.

Остается только помнить, что банковский вклад — это лишь первый шажок в сторону финансовой грамотности. Он компенсирует инфляцию, но и доходность у него самая низкая. Например, чтобы скомпенсировать 10% наших ежемесячных трат (10000₽), нужно иметь на вкладе ~1.5 млн ₽!